Quienes hayáis leído mis artículos previos ya sabéis que soy un ferviente seguidor del Análisis Técnico, y no solo eso, sino que objetivamente, la mejor forma de detectar, seguir y unirse a una tendencia en curso de largo plazo es mediante el estudio de los gráficos.

Sin embargo, y tras haberme aproximado al Análisis Value a través de dos excelentes libros: ‘’Invirtiendo a Largo Plazo’’ de Francisco García Paramés, y ‘’One Up on Wall Street’’ de Peter Lynch, gestores de fondos con experiencia y ‘’track record’’ fuera de toda duda; mi perspectiva de la inversión ‘’long-term’’ se ha visto perfectamente complementada, y así trataré de plasmarlo en este artículo.

Todo indica que el Flash Crash de inicios de Febrero pondrá fin a los espectaculares 10 meses consecutivos cerrando en positivo en el SP500, el selectivo americano de referencia.

Si bien muchos ‘’analistas’’ han aprovechado este pánico bursátil para asustar a los inversores avisando del inicio de cambio de tendencia y el inminente desplome de los mercados mundiales, quienes seguimos la evolución de largo plazo vemos una oportunidad para incorporarnos a favor de una tendencia alcista, sana y consolidada en el largo plazo.

El pequeño bache que hemos experimentado en febrero no es sino un alto en el camino, ya que, quitando la lupa de las últimas turbulentas semanas, vemos cómo el SP500 ha cerrado su octavo trimestre consecutivo en verde: dos años sin terminar 3 meses en números rojos.

Este contexto alcista que predomina en USA no está teniendo el seguimiento de sus homólogos europeos. Como una imagen vale más que mil palabras os muestro el gráfico del EuroStoxx 50, las principales 50 empresas europeas; y el del Dow Jones los últimos meses. Saquen sus conclusiones sobre el comportamiento relativo entre ambos selectivos.

Uno de los motivos de esta creciente divergencia entre los índices bursátiles americanos y europeos es la creciente debilidad del dólar: las empresas americanas tienen más facilidad para exportar con un dólar débil, lo que hace incrementar sus beneficios de manera notable.

Sin embargo, no es el único motivo ni mucho menos. La debilidad en la recuperación europea es patente: los países siguen aumentando su deuda pública contadas excepciones como Alemania, Irlanda, Polonia o Estonia.

Un sector público cada vez más inoperante y acomodado, y que acapara aproximadamente el 50% de la riqueza que genera el sector privado es el principal lastre de la economía europea, a pesar del enorme potencial que tenemos cuando no nos ponen trabas en el camino.

Particularmente en España nos cuesta entender la mentalidad americana: haga usted lo que quiera, pero que el Estado no meta la mano en mi bolsillo. Mientras unos siguen creando riqueza, prosperidad e igualdad, otros permanecemos estancados, y si nada cambia cerraremos 2019 como la ‘’década perdida’’

¿Qué prefieren ustedes, estar comprado en un gráfico alcista que sale rechazado en soportes como el SP500, o estar comprado en los índices europeos con las medias giradas a la baja en un periodo lateral bajista?

Mi filosofía de inversión me hace decantarme por el primer tipo de activos, puesto que la experiencia empírica me ha demostrado en repetidas ocasiones que, tras una fuerte caída bursátil, los valores que primero empiezan a recuperar los niveles pre-crash son aquellos que acaban subiendo más en el largo plazo.

Pueden comprobar por sí mismos qué ocurrió con Ferrovial o Inditex en 2009, Viscofan en 2012 o Abertis en 2016. No les tomará más de 5 minutos.

A pesar de que la recuperación está siendo lenta y débil, es innegable que la rueda del consumo se ha vuelto a activar. Uno de los principales catalizadores de está recuperación es la adquisición de automóviles.

La bolsa y la economía es simple psicología de masas. ¿Cuándo un individuo decide comprarse un artículo de lujo como un coche nuevo? Cuando tiene un trabajo que se lo permita, y sobre todo, cuando cuenta con EXPECTATIVAS de no perderlo.

Si bien los salarios no crecen al ritmo deseado, la firma de contratos fijos en Europa aumenta mes tras mes, teniendo un impacto positivo en la seguridad financiera de los agentes económicos.

Estoy seguro de que cualquiera de ustedes o alguien en su círculo más cercano recientemente ha adquirido un vehículo nuevo, o está planeando hacerlo. Yo mismo he efectuado esa compra hace muy poco tiempo.

Visto el análisis Macro y el contexto económico en el que nos encontramos pasemos a lo concreto: el análisis de las compañías sobre las que hemos puesto el foco.

Renault presentaba los mejores resultados de su historia el viernes 15 de febrero: superando las expectativas del consenso.

En tendencia alcista de largo plazo y con la media de 200 sesiones mirando hacia arriba, el precio activó a finales de 2017 un enorme triángulo, cuyo objetivo mínimo lo encontramos en los 132€. Resistencia clave en los 100€/acción, en caso de superarlos Renault entraría en el mejor escenario en el que puede encontrarse una acción: la subida libre

Desde que en Volkswagen saliera a la luz el escándalo del engaño en las emisiones de C02, el valor no ha hecho más que subir, llegando a duplicarse desde mínimos. Es el claro ejemplo de compañía en el que una noticia negativa significa el derrumbe del precio en la acción, encontrando precios de compra tremendamente atractivos para los inversores de largo plazo.

La media de 200 se ha girado al alza y, en caso de superar los 190€ activaría un objetivo por triple suelo hacia los 230€,un repunte del 46% desde los niveles actuales.

BMW es uno de los valores más sólidos de la economía europea en la última década. Mientras que el estancamiento en el viejo continente del que ya he hablado es más que patente, BMW es una empresa que año tras año bate récord de beneficios de una forma pausada pero sostenida.

Se está apoyando en la directriz alcista marcada en azul desde mediados de 2017,

En tendencia alcista de medio y largo plazo, encuentra una importante resistencia en los 110€. Subida libre por encima de dicho nivel.

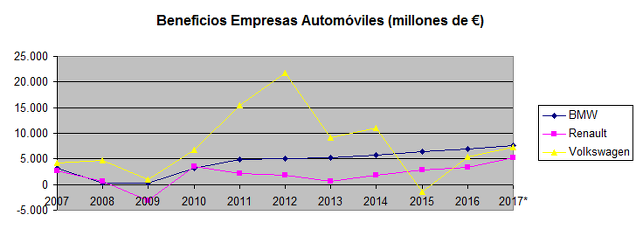

No conforme con presentar tres compañías que se encuentran en tendencia alcista de medio y largo plazo, revisando su histórico de resultados también avistamos una curva creciente. Y es que, como los grandes maestros de la inversión recomiendan, la forma más fácil de ganar dinero en bolsa es comprando empresas con beneficios recurrentes.

Las conclusiones de este artículo son claras: es un buen momento para comprar Fortaleza dentro de la Fortaleza.

Me decanto por un sector de consumo cíclico en un escenario de crecimiento económico en países fuertes como Alemania o Francia.

¿Empresas caras? Más bien empresas que no paran de subir.

Enrique Mazón, Trader de Commodities en OSTC, Profesor de Análisis Técnico en Academia de Mercados y Fundador de www.mg1trade.com