En este artículo voy a repasar

algunos de los aspectos destacables que nos ofrece actualmente el mercado del

oro, así como las implicaciones de estos.

LA CURVA DE FUTUROS DEL ORO

Hace unos días hablamos en este blog

sobre la situación actual de curvatura descendiente en los futuros del petróleo

(Backwardation), y sus posibles implicaciones alcistas basándonos tanto en la

historia como en la propia lógica que hay detrás de este tipo de curva.

Hoy el turno es para el oro, otra

materia prima estrella, aunque últimamente haya dejado de ocupar titulares. Y

es que el oro se encuentra en una situación bastante parecida a la descrita

para el petróleo, aunque en este caso el backwardation solo se observa entre el

1r y 2º contrato de futuros, y no en la

curva entera como en el caso del petróleo.

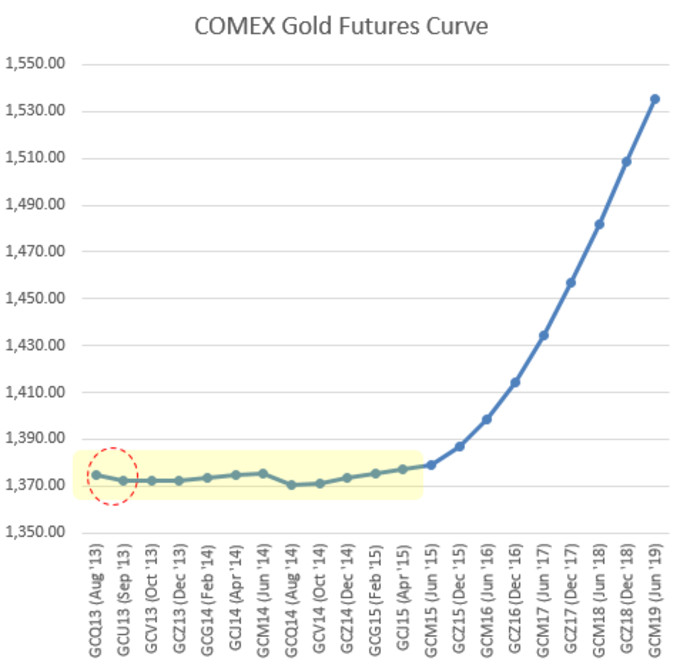

El grafico visto de esta forma, y

aunque no parece nada del otro mundo, nos muestra una situación muy rara

tratándose del oro, y es que actualmente la curva de futuros se encuentra

prácticamente plana en su parte inicial, en el periodo que abarca desde hoy

hasta mediados de 2015.

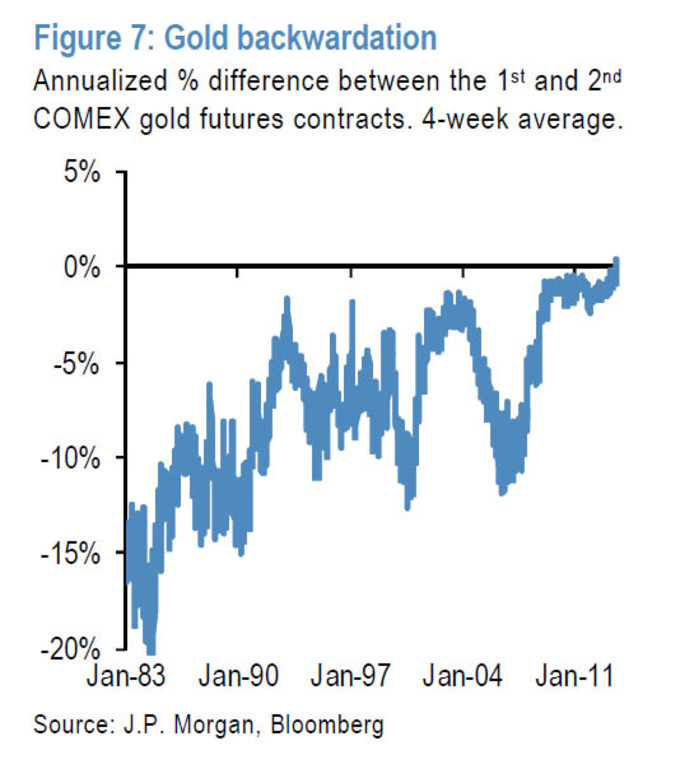

Desde otro punto de vista que podemos

ver gracias a un gráfico histórico cortesía de JP Morgan, es como la diferencia

entre el primer y segundo contrato de los futuros de COMEX, se encuentra en el

nivel mas bajo de los últimos 30 años.

IMPLICACIONES HISTÓRICAS DEL BACKWARDATION ENTRE LOS 2 PRIMEROS CONTRATOS

DE FUTUROS

Por el gráfico vemos que las

anteriores ocasiones en que se vieron curvaturas similares (próximas a cero),

fueron buenos presagios para la cotización del metal dorado.

El primer caso lo podemos encontrar

en 1985, mientras se llegaba a un nivel muy alto para lo que se había visto en

años anteriores.

En 1993 el Spreads entre los 2

contratos de futuros llegó a un nuevo nivel mínimo, que también fue precedido

por un periodo alcista, aunque corto y de poca magnitud.

En 1997 encontramos la excepción a la

norma, aunque este caso podría ser obviado debido a que fue una lectura

apartada y fuera de toda tendencia.

Fue en 2003, cuando en medio de unos

diferenciales similares a los registrados en 1993 y 1997, pero esta vez más

consolidados, el oro inició una de sus mayores subidas en más de 100 años.

El caso mas reciente lo encontramos

en 2010, y fue el momento en que el oro empezó el tramo final del gran tirón

alcista que empezara desde mínimos del año 2000.

¿El último caso? Pues lo estamos

viviendo ahora mismo, en medio de un diferencial entre los 2 contratos

estudiados nunca vistos en más de 3 décadas y más de un 40% por debajo del

nivel máximo de 2011.POSICIÓN AGREGADA DE LOS INSTITUCIONALES Y PEQUEÑOS INVERSORES

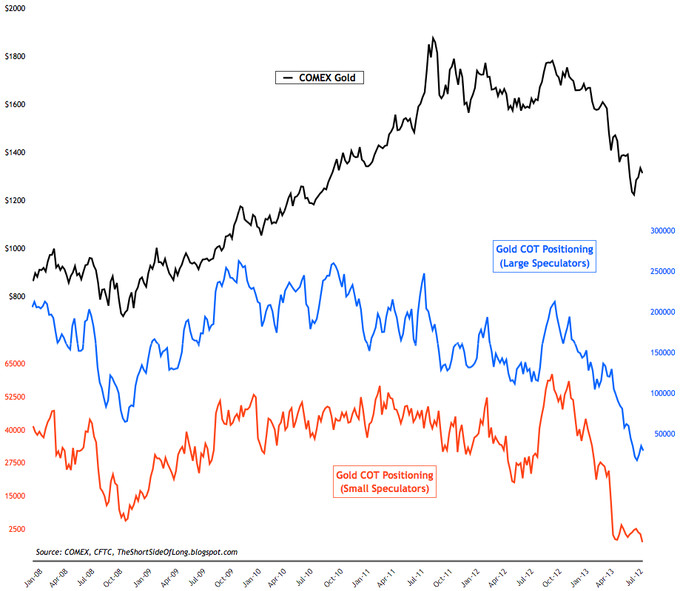

Para los contrarios existe otro

indicador que os resultara interesante.

Y es que como podéis ver, la posición

neta de grandes especuladores (fondos de inversión), y pequeños especuladores,

se encuentra a niveles mínimos no vistos desde hace muchos años. Los niveles de

posición de estos 2 grupos históricamente realizan sus máximos y mínimos muy

cerca de cuando los realiza el nivel de precios del subyacente, por eso son conocidos como ‘dumb money’, y de ahí la importancia de

sus posiciones y de la intensidad de estas.EL TIPO DE INTERES DEL ORO

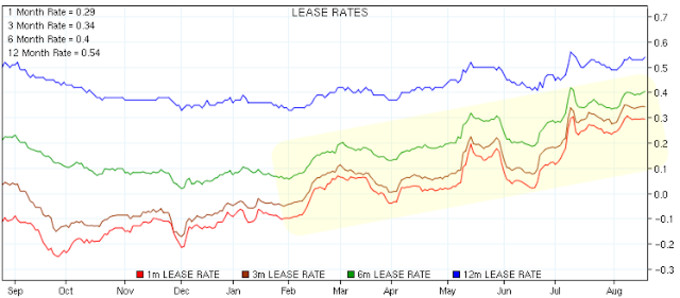

Otro aspecto a tener en cuenta es el

del tipo de interés al que se está prestando el oro, que han estado subiendo en

los últimos meses.

Una interpretación económica de este

tipo de interés al que se presta el oro, es hasta cierto punto, un reflejo de

los tipos de interés reales implícitos para la economía global, siempre y

cuando uno considere al oro como una divisa internacional libre de inflación.

Desde este punto de vista es interesante el cambio a positivo realizado, al ver

como estos tipos de interés eran negativos hasta hace unos pocos meses.

Otra explicación para este aumento

reciente en los tipos de interés del oro, podría estar en el incremento de la

actividad de cobertura después de las últimas decisiones de la FED y sus múltiples

QE. Los inversores que se encuentran largos de oro (Inversores, mineras,

bancos, fondos de inversión…), venden contratos de forward como cobertura para

sus posiciones. En este caso, la alta demanda para pedir prestado oro físico

para poder a su vez abrir posiciones cortas de cobertura, estaría haciendo

subir estas tasas.

Debido a lo dispares que resultan

entre si las diferentes opciones barajadas, hay que tomarse con cuidado

cualquier análisis sobre la evolución de estos tipos de interés, ya que

desconocemos el trasfondo último de estos movimientos recientes. De todas

formas siempre es recomendable tener presente las distintas explicaciones.

Por último, os enlazo un artículo reciente sobre algunos otros aspectos por el que el oro es a día de hoy una inversión muy a tener en cuenta de cara al futuro. Y otro más específico sobre las posibilidades de inversión que ofrece el oro.

Si no te quieres perder futuros

artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra