El otro dia, de nuevo viendo mi serie favorita numb3rs que

siempre me inspira para escribir este tipo de artículos, trataba de un

apostador de carreras de caballos. Me gustaría dedicar este artículo a toda la

gente del foro x-trader.net, debido a que en ese foro abunda la expresión

“apostador de galgos” (como dicen muchos del foro siempre de cachondeo siempre

y de buen rollo cuando alguna estrategia no es buena). Debido a esa expresión,

de apostadores de galgos, me acordé de la bolsa viendo el capítulo.

Pues bien, en dicho capitulo, Charlie que es el matemático

estudia unas formulas de un apostador de carreras de caballos diseñadas para

detectar el segundo caballo ganador. Para ello utiliza una media armónica (H)

que es el tipo de media que va mejor para promediar velocidades, en este caso

idonea para las carreras, porque el apostador quería determinar cual era el

caballo que iba a quedar segundo en la carrera.

http://es.wikipedia.org/wiki/Media_arm%C3%B3nica

El escenario es similar debido a que si adaptamos el

escenario a los mercados, quedaría retocado de la siguiente manera:

Hay diferentes tipos de media, la media aritmética es

comúnmente usada como media móvil estándar en los gráficos de bolsa, la

utilzáis a menudo. También está la media geométrica que es la que nos interesa

en este caso, debido a que es ampliamente utilizada para promediar porcentajes

o variables económicas. Para hacer la media geométrica de dos números, dichos

números se multiplican y se hace la raiz cuadrada. Si son tres números, pues se

multiplican y se hace la raíz cúbica.

http://es.wikipedia.org/wiki/Media_geometrica

Pero claro ahora tenemos un problema, si calculamos la media

geométrica basándonos en la cotización, las cotizaciones más elevadas quedaran

primero. Tenemos que calcular los rendimientos de la serie y posteriormente

aplicar la media geométrica para determinar que cotización tiene mayor

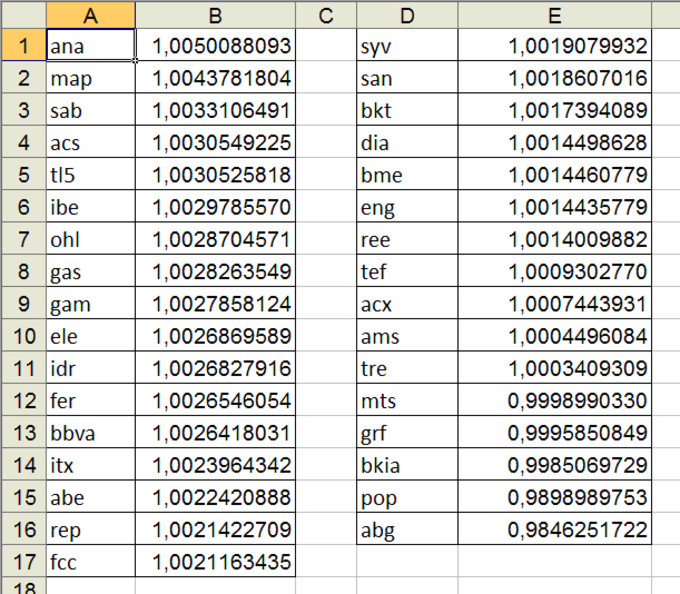

velocidad media. Pues bien, según la tabla que calculé que pego a continuación:

La acción que tenía menos velocidad era Abengoa y la mayor

era Acciona. Pues bien, a mi se me ocurrió utilizar una estrategia del tipo

market neutral, comprando X acciones de Acciona y vendiendo acciones de abengoa

mediante futuros o CFDs por el mismo valor de importe en euros (neutral en precio).

Pues bien, mi gozo en un pozo porque al realizar la operación ese dia Abengoa

subió más de un 7% y Acciona bajo un poco. Es decir perdí en los dos. Algo que

ya había calculado. Podían ocurrir dos escenarios, que Acciona suba y Abengoa

baje, con lo cual vamos recogiendo ganancias o el caso inverso. La pregunta que

me hago ahora es: ¿Cuántos días debemos mantener la posición? Que stop? Lo que

pensé es que se podría hacer una simulación de Montecarlo con datos pasados

para determinar un número de dias que aguantar con el par.

Finalmente Abengoa terminó subiendo bastante, tal vez habría que apostar por las acciones de menor velocidad geométrica? Os toca a vosotros desarrollar un poco más este tema, espero

que os divirtáis tanto como yo!