Antes de comenzar con el análisis fundamental de INDRA debemos dar un repaso al ranking de industrias europeas en la actualidad. Indra es una compañía española cotizada en el IBEX35 y que se encuentra incluida, entre otros , en la industria Tecnológica y en supersectores del SOFTWARE AND COMPUTER SERVICE junto a otras 27 compañías muy conocidas como AMADEUS, DASSAULT SYSTEMS , CAP GEMINI o ILLIAD.

Pero realmente si analizamos INDRA en profundidad debemos decir que pertenece al sector de COMPUTER SERVICE dentro del Super sector que comentamos antes y en este sector más concreto sus competidores con menos.

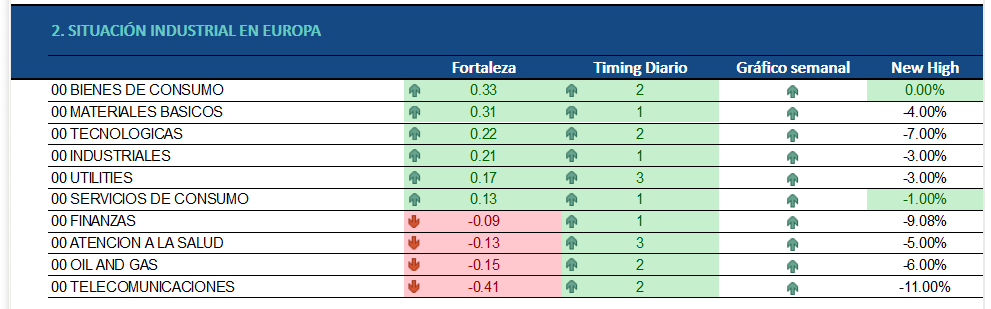

En la gráfica de abajo vemos como la industria de tecnología esta mejorando últimamente y ha ascendido hasta el puesto 3 del ranking de interés industrial de las 10 industrias europeas cotizadas. Este puesto de relativo honor trae consigo , como no podía ser de otra forma, una tendencia alcista en fase correctiva con un timing industrial de 2 y una lectura de fuerza estática positiva y en color verde como podemos ver en su cuadrado correspondiente de información.

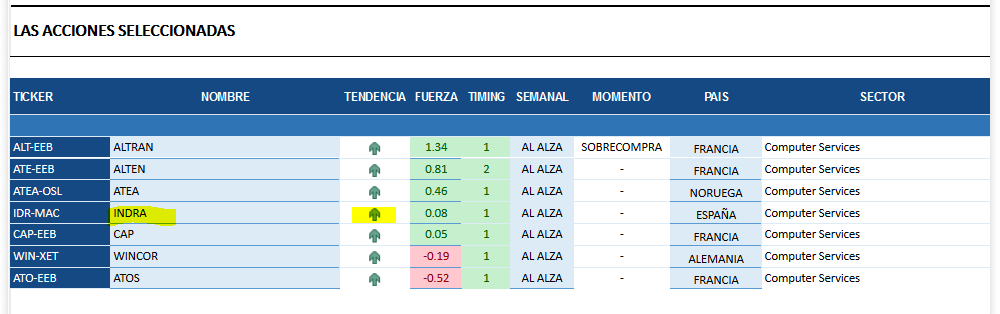

En la tabla de abajo les hemos mostrado una relación de las acciones europeas que componen el sector de COMPUTER SERVICE y su situación técnica de cada una de ellas.

En este caso los acciones de este sector aparecen ordenadas de mejor a peor en un ranking donde los flujos de capital o el dinero que reciben en su desarrollo técnico será la razón fundamental que utilizaremos para medir la calidad de cada una de ellas.

De esta forma las francesas ALTRAN y ALTEN son las mejores compañías para invertir en posiciones largas o compradas , mientras que compañías como ATOS en Francia o WINCOR en Alemania son algunas de las peores compañías atendiendo a los flujos de capital que reciben de los inversores en bolsa.

El caso de INDRA, que es la compañía que nos ocupa en este análisis, podemos ver como su tendencia y su fuerza son positivas aunque con un valor positivo muy bajo en comparación con las compañías europeas lideres del sector.

La compañía española de servicios de Tecnologías de la Información y Consultoría es nuestro analisis de hoy junto a alphavalue.

El +29% de recuperación del pequeño sector de ITServices confirmó que los temores de una desaceleración económica con un impacto potencial en las inversiones de IT quedaron relegados a un segundo plano frente a los poderosos motores de crecimiento subyacentes, según se ha confirmado en las guías de 2019.

Los clientes corporativos están adoptando rápidamente las tecnologías y los nuevos servicios como la nube, soluciones digitales, big data, ciberseguridad e inteligencia artificial. El precio de la acción de Indra Sistemas subió un +26% YTD por detrás de sus comparables SOPRA STERIA (comprar, objetivo 152 € ) con un +36% YTD, ATOS (comprar, objetivo 136 € ) con un+32% YTD y CAPGEMINI (añadir, objetivo 127 €) +28%YTD.

En cierto modo, Indra confirmó su condición de “perenne rezagado”. Creemos que Indra debe mostrar un mayor progreso operativo para que se materialice el +31% que estimamos de potencial alcista.

Los ingresos orgánicos aumentaron un +1% yoy en 2018. Indra Sistemas se vio afectada por los menores ingresos del programa Eurofighter y la contracción del negocio de Elecciones, que es volátil por naturaleza (actividad fuerte en AMEA en 2017).

Sin embargo, el 4T18 fue mejor, con un aumento del +4% yoy en los ingresos orgánicos gracias al desarrollo de soluciones de Transporte y Gestión de Tráfico Aéreo en AMEA que compensaron con creces los bajos ingresos en Defensa y Seguridad. Se espera un crecimiento de los ingresos orgánicos de un solo dígito en 2019 (+1 a +2% yoy), considerando que la fuerte llegada de pedidos en 2018 debería traducirse en ingresos con un retraso de dos a tres años después del desarrollo de las soluciones.

El Ebit del grupo aumentó moderadamente un +1,9% yoy en 2018, muy por debajo del crecimiento del Ebit del +10% yoy previsto para 2016-2020. Hubo algunos avances en transporte (división T&D) que se volvió positivo. A la inversa, menos negocio de Elecciones tuvo un impacto negativo en el rendimiento operativo de Minsait (división de IT)

Las soluciones digitales que se refieren a la experiencia digital del cliente, la robotización de procesos, el análisis y la ciberseguridad aumentaron significativamente en 2018. Los ingresos aumentaron un +28% (+17% orgánicamente) después de dos años con un débil crecimiento (+0,3% en 2017 y +2% en 2016).

En 2018 los ingresos de soluciones digitales alcanzaron los 402 M€, lo que representa el 21% del total de la división de IT. Se espera un crecimiento de dos dígitos en 2019 y debería frenar la continua disminución de los ingresos del programa Eurofighter dentro de la división T&D, así como la presión de los precios en los servicios de IT tradicionales.

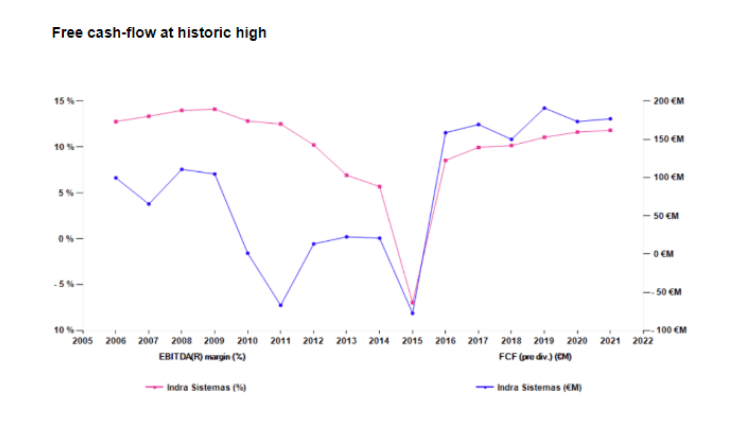

La mejora significativa delfree cash-flowdesde 2015 es uno de los ítems más positivos. Es atribuible a un mayor Ebitda gracias a medidas de reestructuración y capex (150-200 M€ en 2018-2020).

La deuda neta se redujo a 483 M€ al cierre de 2018 (-18% yoy) en comparación con los 700 M€ en 2015. Según el modelo de riesgo de crédito, Indra Sistemas debería tener una calificación de grado de inversión (BBB) en 2019 vs una calificación de DDD en 2015, en línea con sus comparables.

Indra ha digerido bien la compra de Tecnocom, adquirida a fines de 2018. Como la ola de inversión en IT se elevará, el factor diferenciador de Indra en su exposición a Latam puede no importar mucho.

En última instancia, su debilidad puede ser estar atascado por negocios relacionados con la defensa, que son seguros pero lentos y que atan recursos que se utilizarían mejor si se redistribuyen.

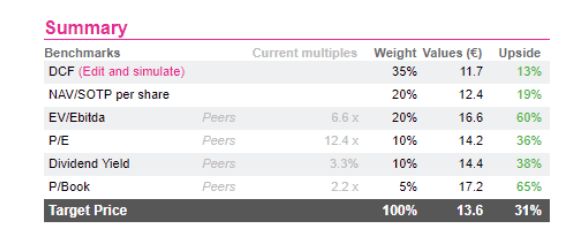

Otorgamos un potencial por fundamentales actualmente de un +31%. Todas las métricas de valoración advierten que el valor está devaluado. La dura realidad es que éste ha sido el caso casi desde siempre. Las métricas de comparables se muestran en múltiplos altos de grandes capitales como SAP (reducir, objetivo 112 € ) , AMADEUS IT GROUP (vender, objetivo 64,4 €) y Capgemini. Indra tiene que ofrecer unos cuantos trimestres de crecimiento más sólido en su negocio de Soluciones Digitales para ser una historia convincente.