Con la vuelta a la normalidad, tras un verano menos ajetreado que en años anteriores, aunque a pesar de dicha tranquilidad hemos podido observar subidas en casi todos los índices de referencia, fundamentalmente en EEUU pero sin olvidar en Europa y los mercados emergentes.

Con la vuelta a la rutina, tendremos que tener en cuenta que el devenir de los mercados seguirá estando marcado por las actuaciones llevadas a cabo por los respectivos Bancos Centrales.

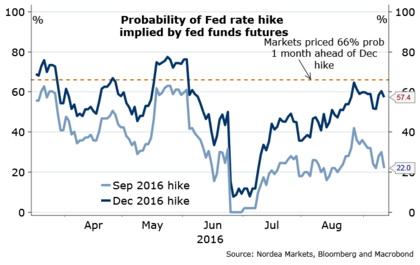

En lo referente al continente americano, la volatilidad que está afectando a los mercados tiene su origen como no en la posibilidad de la subida ó no de los tipos de interés por parte de la FED. Las apariciones en los medios americanos de los consejeros de la FED lanzando mensajes contradictorios no ayudan a minorar dicha volatilidad, generando una situación de incertidumbre en los mercados, especialmente los americanos.

Posibilidad latente de subidas de tipos de interés por parte de la FED, aunque no parece que se produzcan tan a corto plazo para Septiembre, donde sí que hay amplias posibilidades de que se produzca una subida de los mismos, será entre finales de año- principios del que viene. Habrá que estar atentos a los acontecimientos. Falta por ver por tanto,la intensidad y rapidez de la subida de los mismos, ya que su impacto se verá fielmente reflejado en el devenir de los mercados globales.

Indicadores Macroeconómicos

Por otra parte a nivel macro, en función de los últimos indicadores, los cuales arrojan unos resultados moderadamente positivos. Los buenos resultados arrojados del mercado laboral estadounidense así como la mejora de las perspectivas tanto del crecimiento global como de la inflación, permiten casi descartar la posibilidad de recesión global de la economía americana y por tanto global, lo cual no dejan de ser buenas noticias.

A nivel global nos encontramos una situación macro positiva en comparación con las previsiones económicas efectuadas a comienzos de este año, aunque sin llegar a las previsiones tan optimistas realizadas un año atrás.

Queda pendiente por determinar cómo afectará esta subida de los tipos de interés de la FED a la inversión llevada a cabo por particulares y empresas, pero esto será tema de estudio en siguientes posts.

Activos y sectores: Divisas , Renta Variable , Renta Fija y Commodities

En lo concerniente a las divisas, la más que posible subida de los tipos de interés junto a la política expansiva llevada a cabo por el Banco Central Europeo de compra de activos, esta conjunción de ambas podría ocasionar una devaluación del euro respecto al dólar.

La prudencia en los mercados sigue como referente, a pesar del contexto de crecimiento moderado global apoyado en la confianza empresarial, tendencia que continúa alcista aunque con reservas como hemos mencionado anteriormente, a la espera de la evolución del devenir de los acontecimientos en las próximas semanas, fundamentalmente en EEUU.

Habrá que seguir siendo prudente en lo referente a los mercados de Renta Variable a expensas de las ya comentadas perspectivas de subidas crediticias en EEUU. Recomendable mantener posiciones neutrales en commodities debido a volatilidad y si es posible infraponderar la Renta Variable y gran parte de Renta Fija en nuestras carteras.

Buen comportamiento en lo relativo a la Renta Fija , tanto corporativa como pública, mención especial merece el buen momento de la Renta Fija pública española, con un tipo de interés a 10 años por debajo del 1%.

En cuanto a sectores, una posibilidad interesante de inversión sería la banca que la semana pasada mostró los primeros síntomas de compra.

Javier Salamanca Del Barrio, MSc. CFA Candidate .

Banking & Capital Markets Analyst .