Company Overview:

El Grupo Iberpapel nace con la constitución de Papelera Guipuzcoana de Zicuñaga en 1935 y desde entonces, se dedica a la fabricación de pasta de celulosa y papel. Cotiza en bolsa desde 1997 y actualmente tiene un capital social de 6,748 millones repartidos en 11.247.357 acciones. Su modelo de negocio se basa en la producción y comercialización de pasta de celulosa y papel. Además de esto también obtiene parte de sus ingresos a través de la venta de energía y de madera. Actualmente Iberpapel presenta las siguientes cifras en estas tres líneas de negocio.

- -Actividad forestal: dispone de 25.778 hectáreas de terreno entre España, Argentina y Uruguay. El cual se considera el óptimo de terreno forestal para hacer frente al abastecimiento del Grupo. Además, el año pasado Iberpapel consiguió obtener 6,023 millones gracias a la venta de madera (un 2,76% del total de ingresos).

- -Venta de papel: Fabricación de fibra de celulosa en la planta de Hernani (Guipúzcoa) con una capacidad de 185.000 toneladas anuales, lo que permite una producción y comercialización de papel, con una capacidad de 250.000 toneladas al año. Cabe señalar que aquí reside una de las ventajas competitivas de la compañía ya que el proceso productivo está totalmente integrado, pero de esto se hablará más adelante. La venta de papel es la principal línea de negocio aportando 175,2 millones lo que supone un 80,27% sobre los ingresos totales.

- -Generación de energía eléctrica de 60 MWh. La compañía produce la energía eléctrica necesaria para llevar a cabo su proceso productivo y el excedente generado se vende a la Red. En 2015 estas ventas supusieron 37,015 millones lo que supone un 16,96% del total de los ingresos de la compañía.

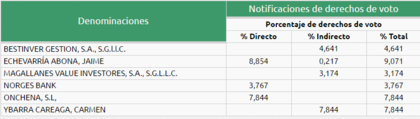

En cuanto al accionariado con participaciones significativas está compuesto de la siguiente forma:

Como se puede observar dos de sus mayores participes son fondos “value” y este es el motivo por el cual se ha decidido analizar la compañía, con el objetivo de encontrar cuales son las características que hacen que varios de los fondos más conocidos de inversión en valor en España se interesen por ella.

Para ello se realizará un análisis en 4 partes. En la primera parte, que es la que finaliza con este párrafo, se realiza un acercamiento a la compañía para comprender cual es su negocio. En la segunda, se tratarán los “drivers” de la demanda que inciden en el comportamiento del sector y por ende en los ingresos de Iberpapel. En la tercera, se detallarán las ventajas competitivas que presenta la empresa y en la cuarta y última se realizará la valoración para comprobar si está en un precio justo que ofrezca el suficiente margen de seguridad para realizar la inversión.

Drivers de la demanda:

Antes de comenzar con los factores que determinan la demanda de papel, línea de negocio en la que se centrará este análisis al ser, como se ha visto antes, la que mayor porcentaje supone de los ingresos de la compañía, es necesario señalar que el sector papelero es un sector cíclico y muy consolidado, lo que tiene 2 implicaciones. Primero que los crecimientos no van a ser muy fuertes y segundo que el principal factor condicionante de la demanda es la evolución de la economía. En el caso de Iberpapel es necesario centrarse en la evolución económica de Europa pues este mercado (incluyendo a España) supone el 92% de las ventas de la compañía. En cuanto al segundo factor condicionante de la demanda, como Iberpapel es una compañía “commodity” es obvio que la evolución del precio de su materia prima y más particularmente del producto que vende, el papel, es fundamental.

- -Coyuntura económica: En 2015 el PIB de la economía española ha aumentado en un 3,1% y las expectativas para 2016 es que aumente en el orden del 2%. En cuanto a Europa, en 2015 el PIB ha crecido un 1,7% y se espera que en 2016 crezca a tasas similares del 1,8%. Esta recuperación debe tener un impacto positivo en la demanda de papel, pues, como ya se ha dicho, es un sector cíclico, y una recuperación de la economía propicia que los agentes económicos tengan más recursos para poder incrementar su consumo. Por lo que se puede determinar un impacto positivo de este factor en la demanda del sector (se especificará la cuantía de dicho impacto en el apartado de valoración).

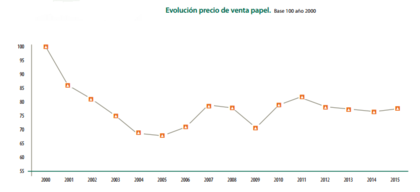

- -Precio papel: como se ve en el gráfico inferior el precio del papel ha disminuido desde el 2000 hasta la actualidad en un 20% aproximadamente manteniéndose más o menos estable durante los últimos 6 años. Se espera que con la recuperación de la economía que se comenta en el párrafo anterior el precio del papel también se recupere levemente al incrementarse la demanda, pero para realizar nuestra valoración un poco más restrictiva y ganar en margen de seguridad se considerará que el precio del papel se mantiene en los niveles actuales durante los próximos años.

Como se acaba de ver, los principales factores de demanda de papel tienen expectativas favorables por lo que es razonable esperar crecimientos en los ingresos de Iberpapel durante los próximos años. Cabe señalar que para realizar un análisis correcto sería necesario evaluar la competitividad en el sector así como la evolución esperada de las otras 2 líneas de negocio, trabajo que no se realizará en este artículo por problemas de extensión.

Ventajas competitivas:

- -Alto grado de integración del proceso productivo: Iberpapel dispone de dos plantas, una de celulosa y otra de papel, las cuales se encuentran integradas, de forma que casi la totalidad del papel se obtiene a partir de la pasta de celulosa producida en la misma factoría. Esta integración, proporciona a la empresa una clara ventaja competitiva en cuanto a costes de fabricación del producto, así como en cuanto a la flexibilidad del proceso productivo.

- -Fabricación bajo pedido: la compañía solo produce bajo pedido lo que le permite no disponer de un gran número de stock reduciendo los costes de almacenaje ligados.

- -Solidez financiera: la deuda neta de Iberpapel es negativa con una estructura muy sólida compuesta por fondos propios en un 80,92% y un 19,08% por financiación ajena. Esto, aunque teóricamente reduce el valor al tener los fondos propios un coste superior a la deuda, confiere a la compañía una robustez superior a la competencia evitando que este tan expuesta al ciclo económico.

- -Autoabastecimiento: tanto de energía como de madera. Ambos productos excedentarios en estos momentos para la compañía lo que le permite venderlos al mercado y a la red eléctrica. Además cuenta con unas zonas de siembra de eucalipto inmejorables en Uruguay y Argentina (76% de las hectáreas totales de la empresa) , los cuales gracias al clima y a las condiciones que allí se producen le permiten a Iberpapel maximizar su eficiencia en la plantación, reduciendo costes y aumentando tanto la rapidez de crecimiento de los árboles como su calidad. Cabe señalar que aquí se produce uno de los riesgos de la valoración, puesto que estos terrenos pueden sufrir trabas legales por parte de los respectivos gobiernos obligando a la compañía a reubicarse o reducir su dimensión.

Valoración:

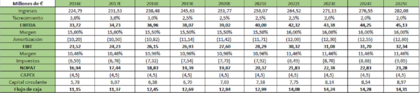

Supuestos cash flow:

- -Gasto en CAPEX constante en 4,5 millones de euros como establece la compañía en sus cuentas anuales.

- -Crecimiento de los ingresos moderados correspondientes a un sector maduro. Por lo que se establece como objetivo de crecimiento de los ingresos un 2% a l/p acorde al objetivo de inflación. Cabe señalar que sobretodo en los primeros años (los que más afectan a la valoración) se ha sido muy restrictivo en el crecimiento considerando que estamos en una fase del ciclo positiva para la compañía. Por poner un ejemplo el año pasado los ingresos crecieron en un 9% y en la valoración realizada solo se imputa un 3% anual en los 3 primeros años.

- -Margen EBITDA que aumenta en 1,5 puntos debido a mantenimiento de los costes (la compañía señala como uno de sus principales objetivos un estricto mantenimiento de los costes, cosa que han cumplido hasta la fecha).

- -Amortización que incrementa acorde al incremento del CAPEX.

- -Capital circulante con crecimiento medio de los últimos 6 años.

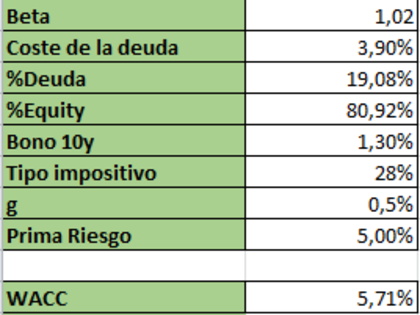

Supuestos WACC:

- -Beta obtenida a través de Damodaran puesto que la beta de mercado está sesgada por la iliquidez de la compañía y presentaba valores muy bajos (notar que al aumentar la beta se reduce la valoración por lo que aquí también se gana en margen de seguridad).

- -Tipo impositivo medio realizado hasta la fecha.

- -Tasa de crecimiento (g) de tan solo el 0,5% acorde con un sector maduro.

Con estos datos el Equity value de la empresa, añadiendo la deuda neta, queda en 233,45 millones de € lo que supone un precio por acción de 21,78 y que se corresponde con una revalorización potencial del 22,39%. Cabe señalar que esta valoración se ha realizado de manera bastante conservadora y se han omitido los posibles crecimientos derivados de las líneas de negocio de energía y madera valorando las mismas como 0, lo que en caso de incluirlas aumentaría todavía más el margen de seguridad respecto al precio actual.

Esta valoración obtenida, junto a las diversas ventajas competitivas que presenta la compañía y al viento de cola que se presume azotará al sector en los próximos años, permiten entender porque Iberpapel se encuentra entre las mayores posiciones de algunos de los mejores fondos “value” españoles.