Después de estudiar la situación del petróleo convencional en el articulo anterior,

pasamos hoy a detallar la situación del petróleo no convencional, también

conocido como ‘shale oil’ de forma genérica, aunque siendo estrictos esta solo

sería una de las muchos tipos de extracción de crudo no convencional que

existen y que detallaremos a continuación.

Sin duda son estos tipos de petróleo, los que mas y

mejores expectativas de futuro ofrecen dentro del sector, sobretodo en US,

donde esperan volver a ser exportadores de petróleo a unos años vista,

provocando lo que en los medios se viene conociendo como la revolución del

fracking.

Dentro de los petróleos conocidos como no convencionales,

podemos diferenciar entre distintas clases, como el petróleo de lutitas, las

arenas asfálticas, el petróleo de bituminosas, el petróleo del ártico y de

aguas profundas, el extrapesado así como los biocombustibles. Hay que destacar

que lo que se conoce como ‘fracking’, no es más que el método o técnica de

extracción utilizada para extraer estos tipos de crudo alternativos, sin el

cual no seria posible realizar.

Vamos a analizar cada uno de los siguientes tipos para ver

exactamente en que consisten, su producción actual así como sus perspectivas de

futuro.

Petróleo de

lutitas

Este recurso es sin duda el más conocido de todos los no

convencionales y el que mas esperanzas de futuro ha despertado. Su denominación

en ingles, ‘shale oil’ o ‘tight oil’, es ampliamente conocido.

La diferencia en la extracción de este tipo de petróleo

respecto al actual, es que en el petróleo convencional, lo que se hace es

extraer las bolsas de hidrocarburos que durante millones de años habían migrado

desde las rocas madres, mientras que la producción de petróleo de lutitas lo que hace es atacar directamente el

petróleo que todavía se encuentra en estas rocas madre, lo que lógicamente

deber hacerse mediante multitud de distintos pozos para atacar estas pequeñas

formaciones.

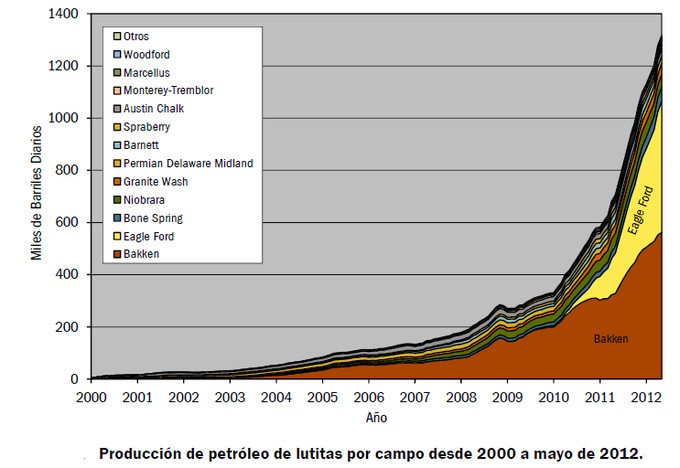

Su crecimiento ha crecido de forma impresionante durante

los últimos años hasta constituir aproximadamente el 20% de la producción en US.

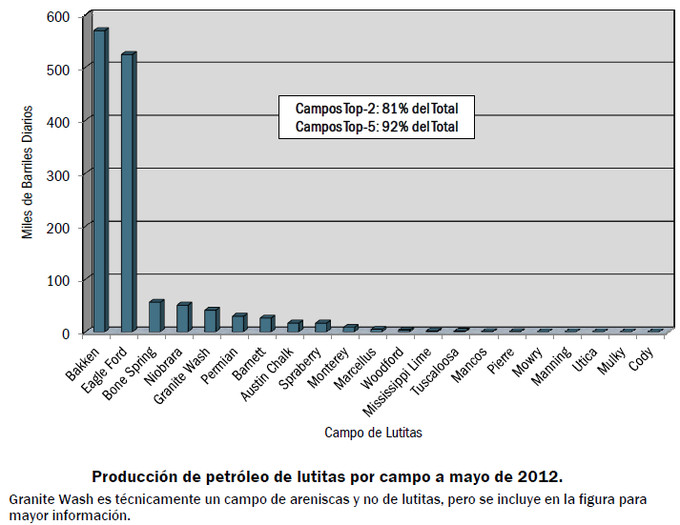

No obstante, el 80% de la producción proviene de 2 únicos

campos: Bakken en Dakota del Norte y

Eagle Ford en el sur de Texas. Los

restantes 19 campos petrolíferos de

esquisto representan menos del 20% de la

producción total, lo que es una muestra de que, al igual que sucede con el

petróleo convencional, los campos

verdaderamente productivos escasean.

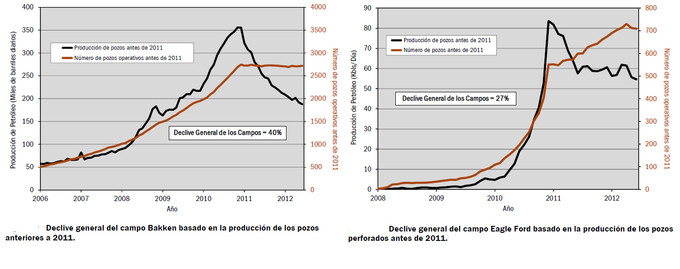

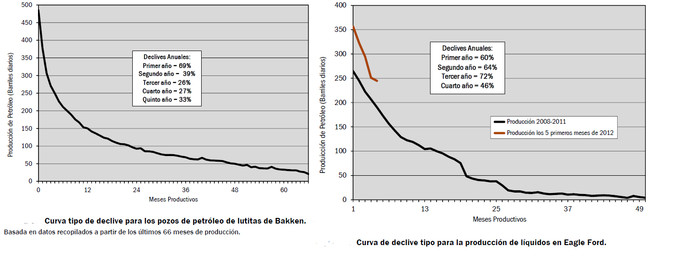

Los campos de petróleo de lutita se caracterizan por sus

rápidos declives productivos. Revisando los datos de los 2 campos más

importantes podemos darnos cuenta de esta situación, viendo por ejemplo la

producción de los pozos construidos hasta el 1 de enero de 2011, suponiendo que

en dichos campos no se hubieran construido nuevos pozos a partir de dicha

fecha.

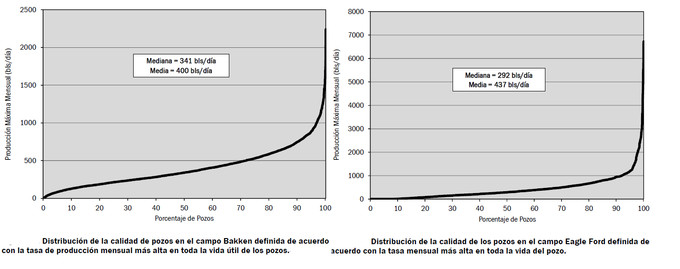

Hemos visto que la mayor parte de la producción

norteamericana, se concentra en 2 únicos campos, esta distribución tan desigual

también la podemos encontrar dentro de los pozos que forman estos 2 campos,

donde la media se sitúa en torno a los 400 bls/dia, y solo alrededor del 1% de

los pozos es capaz de superar los 1500 bls/dia.

El declive en la producción de los pozos existentes, nos

muestra como además de ser pocos los pozos verdaderamente productivos, la

extracción de este tipo de petróleo tiene unas tasas de declive impresionantes,

ya desde el mismo inicio de la extracción.

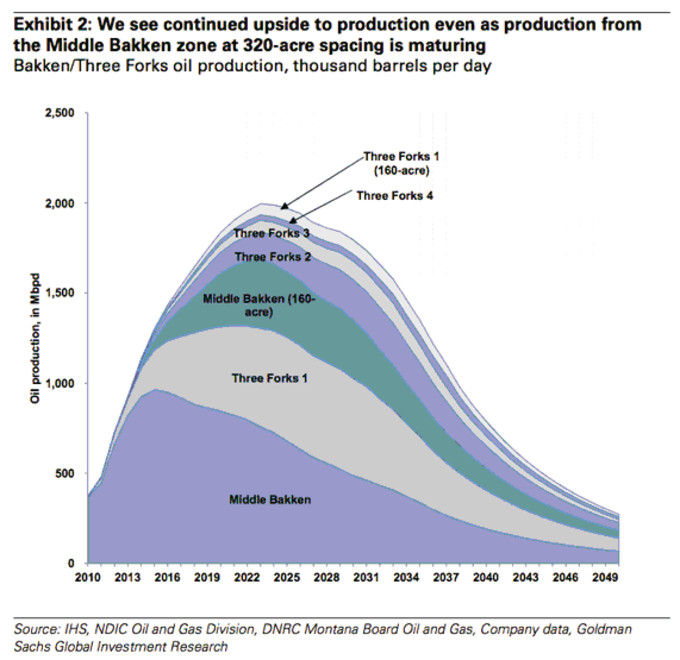

Incluso Golman

Sachs señala en un estudio reciente las expectativas de cara a los próximos

años en los campos de Bakken y Three Forks, que reflejan la enorme importancia de los declives de producción de este tipo de petróleo y sus consequencias a medio plazo.

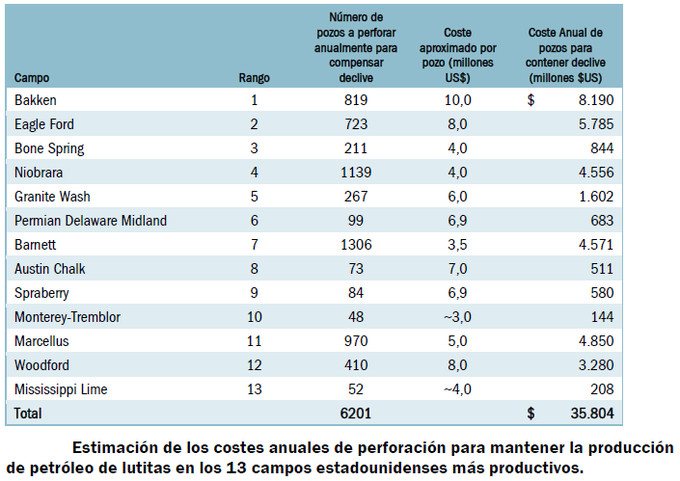

Otro de los problemas a los que se enfrenta la industria

de cara a los próximos años para paliar los altos declives productivos de los

campos estrella, serán las importantes inversiones en costes de perforación

para mantener la producción, y eso sin incluir costes de arrendamiento, ni

otros gastos de infraestructura como los oleoductos o las carreteras necesarias.

(Fuente: Drill,

Baby, Drill; David Hughes)

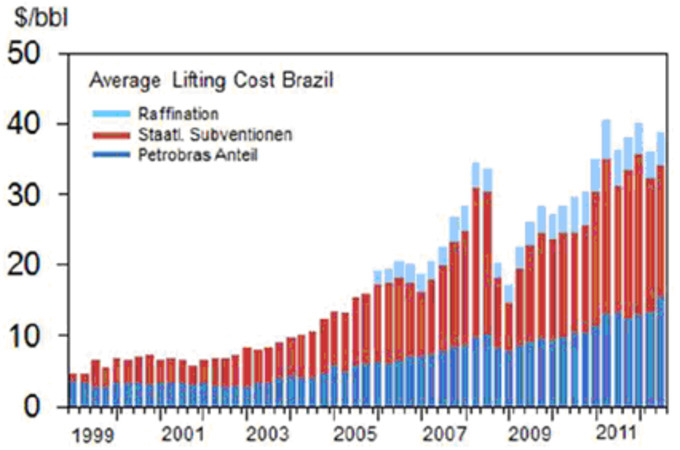

Esto ha provocado que empresas mas enfocadas en la

extracción de petróleo ya no solamente convencional, sino no convencional hayan

visto sus costes crecer a unas tasas altísimas en los últimos años, a pesar que

Petrobras al ser semipública, no la considero el mejor ejemplo para determinar el

impacto real de dicho aumento de costes.

Coste de extracción trimestral de Petrobras (Fuente:

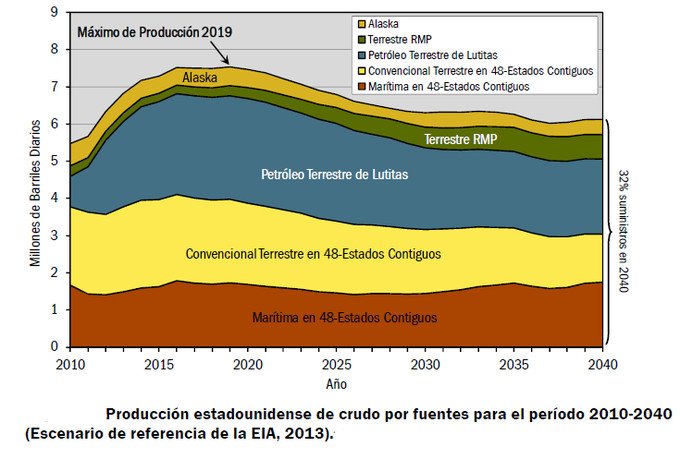

Petrobras 2013)Así que, en resumen, el siguiente seria la previsión para

la producción total norteamericana de 2010 hasta 2040, en el que la propia EIA

asume un pico de producción para 2019.

El siguiente gráfico corresponde al mapa de producción

histórico del petróleo en US según las estimaciones anteriormente comentadas,

donde se puede ver en perspectiva el incremento en la producción desde 2010 que

permitirá seguir creciendo hasta las inmediaciones de 2020, momento a partir

del cual la producción actual decrecerá y no podrá ser sustituido por la

producción de los nuevos yacimientos. No obstante vemos como el Peak oil

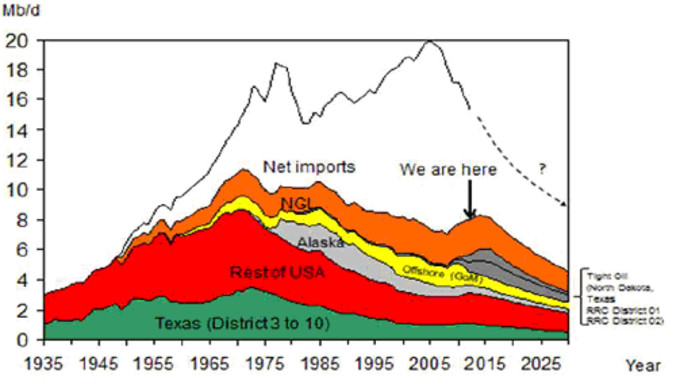

norteamericano, que data de 1970 no será modificado, por lo que la denominada

revolución del shale oil se queda en un temporada de extracción de lo que

queda, en un empujón hacia delante para ganar algo de tiempo.

En el gráfico podemos ver a nivel histórico lo que los americanos llaman revolución.

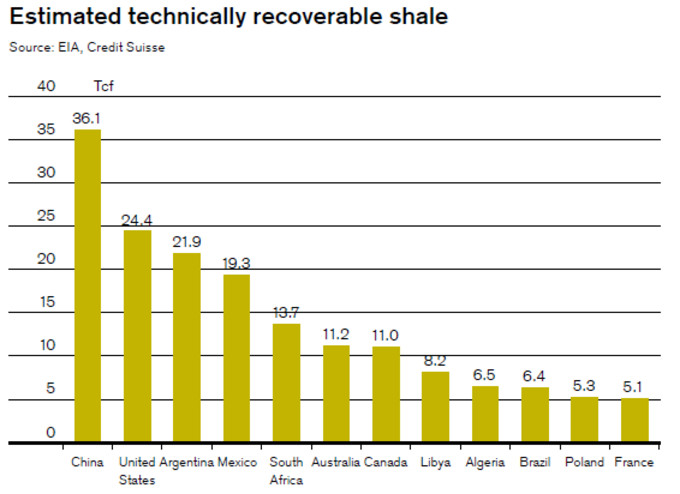

Pero Estados Unidos no es todo el mundo, y quizá revisando

las reservas mundiales, podemos ver como este tipo de recurso pueda afectar

significativamente a la producción mundial de una forma duradera. En el siguiente grafico, vemos como el país con mas

capacidad de generación es China, aunque realmente solo llegue a superar en un

50% la capacidad americana, que ya hemos visto que aunque con un efecto

considerable en el corto plazo, se diluye rápidamente en el tiempo. Sumando el

resto de países con cierta capacidad, vemos como la capacidad de generación a

partir de lutitas puede ser algo significativo durante los próximos años, en

ningún caso lo sería a medio largo plazo por los elevados declives productivos

de este tipo de recursos, que ya hemos estudiado.

Hay que tener en cuenta que la extracción en países menos

desarrollados, implica una inversión en infraestructuras que inevitablemente

reduce la TRE neta de dichas

extracciones.

Petróleo de

bituminosasEste recurso es incluso mas conocido por su denominación

en ingles ‘oil shale’, que no debe confundirse con ‘shale oil’ o ‘tight oil’,

que se refieren al petróleo de lutitas. Se cree que Estados Unidos posee la

mitad de los recursos del mundo en la formación de Green River.

Se considera que su TRE neta se sitúa en torno a 2 o 2,5,

aunque si consideramos la alta variabilidad de la calidad de las pizarras

bituminosas, la TRE será mucho mas baja en el futuro.

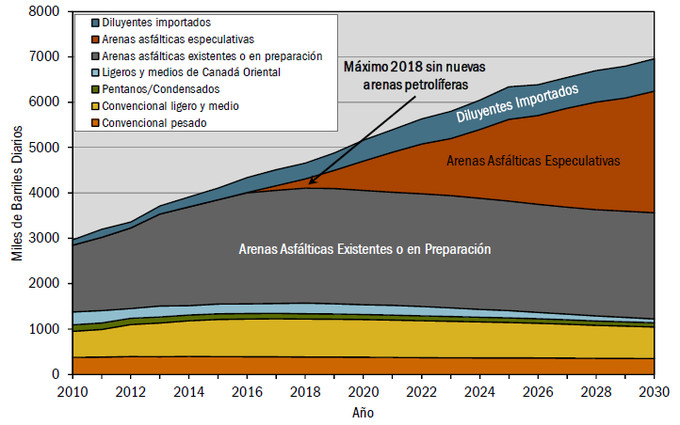

Arenas asfálticas

Producidas casi exclusivamente en la zona de Alberta (Canadá). Se trata de un crudo

muy caro (económicamente rentable solo a niveles cercanos a $100 por barril), y

de bajo rendimiento energético, se estima que su TRE se sitúa en 5, aunque si

consideramos que el 80% de los recursos recuperables están demasiado profundos

como para hacer minería de superficie, su TRE estimada baja a 3.

Además hay que considerar que a pesar de lo mediático de

este recurso, la cantidad extraída nunca ha llegado a ser significativa, y en

el futuro no lo va a ser, debido a la dificultad se encontrar grandes

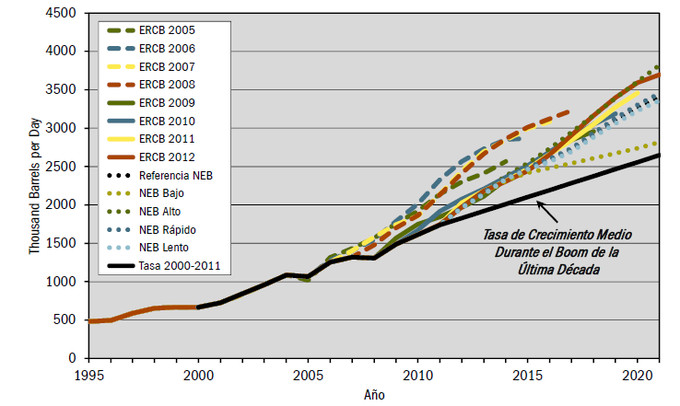

yacimientos nuevos, que mantengan la producción. No obstante la Asociación de Productores de Petróleo Canadienses (CAPP de sus siglas en ingles),

pronostican que hacia 2030, la producción canadiense total sea en torno a un

75% superior a la actual, confiando eso si en que el descubrimiento de nuevos

yacimientos, conocidos como Arenas asfálticas Especulativas, tomen el relevo de

las actuales que entraran en declive hacia 2018.

Contando eso si en el gran nivel de optimismo de este tipo

de agencias gubernamentales, ya que en Canadá, la Alberta Energy Resources Conservation Board (ERCB de sus siglas en ingles) mediante sus informes anuales han

sobreestimado la producción real en sus pronósticos en cada uno de los años

anteriores.

Líquidos

combustibles derivados del carbón y del gas

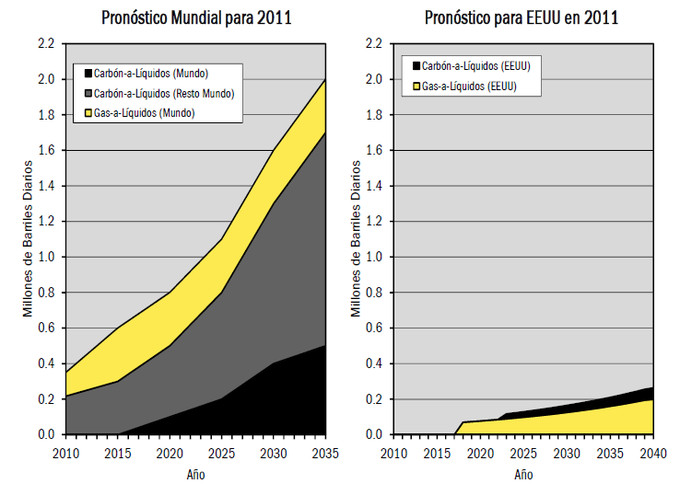

Se trata de una conversión de carbón a líquidos,

utilizando el procedimiento Fischer-Tropsch, que se ha utilizado durante

décadas en África del Sur. El caso de la conversión de gas a líquidos se ha

construido una planta en Qatar, y se estudia otra en US.

A pesar de la gran inversión realizada, este tipo de

producción por conversión no pasará en ningún caso de los 2 Mbd a nivel

mundial, y eso según los pronósticos más optimistas de la propia EIA.

No obstante, este tipo de conversión encierra varios

problemas intrínsecos que dificultan su desarrollo de cara al futuro.

- Infraestructura muy cara.

- Proceso muy intensivo en energía (Resultando en una TRE

muy baja), además de producir cantidades desproporcionadas de CO2.

- Solo es económicamente viable en caso que gas y carbón

estén muy baratos en relación con el petróleo.

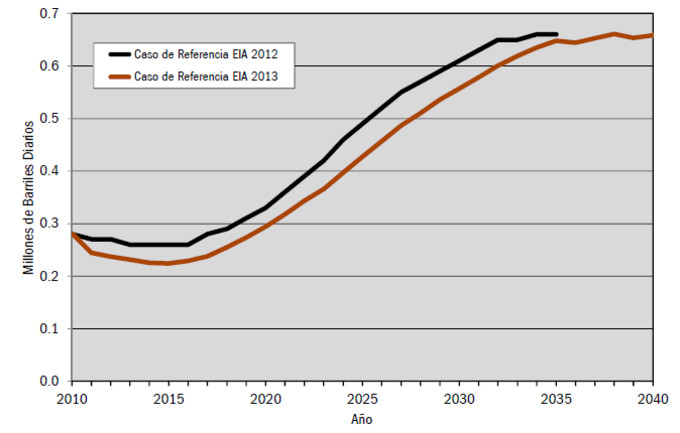

Recuperación

mejorada del petróleo

Este método consiste en la inyección de CO2 para movilizar

al petróleo en yacimientos agotados o casi agotados. Este método no es nuevo, y

a pesar de haber estado en uso durante décadas nunca ha pasado ser una

producción residual, y su metodología hace muy difícil un gran incremento en la

producción total.

De cara al futuro, a pesar que la EIA estima que en 2040

su producción duplicara la actual, el montante total no superaría los 700.000

Mbd.

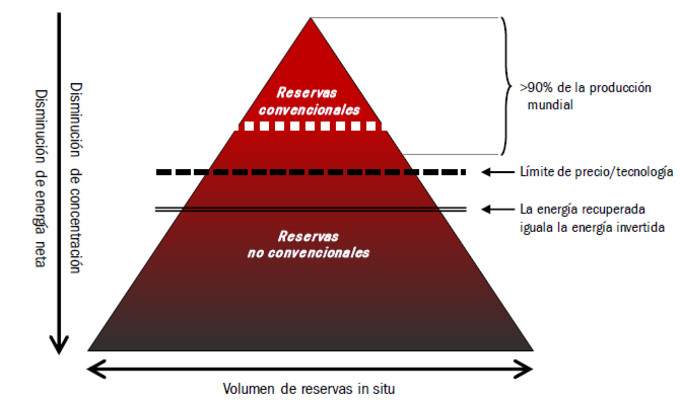

Un buen resumen final para el análisis de los recursos no

convencionales, creo que la siguiente grafica será bastante ilustrativa de la

situación, ya que suelo ver como el término ‘reservas’ muchas veces es malinterpretado.

En ella podemos ver a modo simplificado, como a pesar que

las reservas no convencionales existentes son enormemente grandes, estas no

pasan el umbral primero del límite de precio y tecnología ni el de la tasa de retorno energético (TRE), haciendo

que la gran cantidad de reservas existentes no sean factibles para su uso real.

Termino con este análisis del petróleo no convencional, el

análisis global del sector petrolero, en el que vemos que mantener la

producción y no ya incrementarla a medio plazo se antoja verdaderamente

complicado, ya que la tendencia hacia la extracción de petroleos peores y mas caros hará que la ya difícil situación actual no haga sinó empeorar en el medio plazo. Asimismo, esto no implica que vayamos a tener problemas de subministro en el corto plazo, ya que como hemos visto en el artículo de hoy, los petroleos alternativos són una buena forma de incrementar la producción mundial, aunque su efecto no sea duradero en el largo plazo.

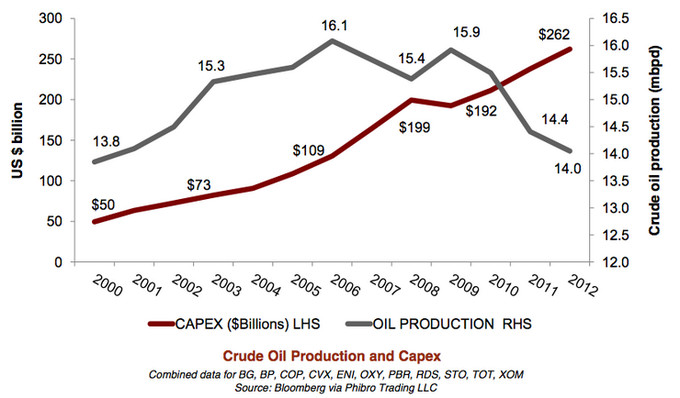

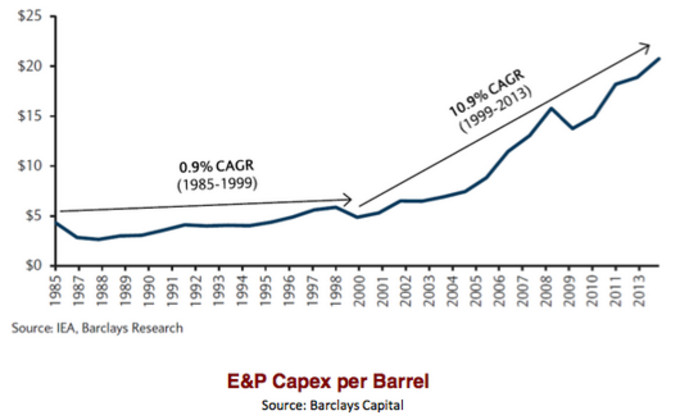

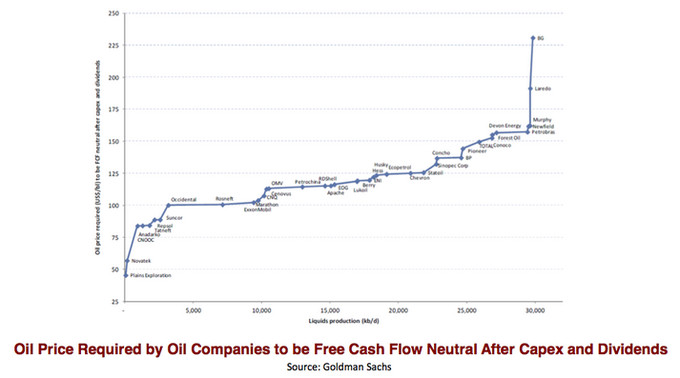

A modo de resumen de estos 2 artículos, voy a compartir unos de gráficos bastante representativos de la situación aquí comentada, que ha publicado recientemente Steven Kopits, director de Douglas Westwood, en una conferencia realizada en la Columbia Center on Global Energy Policy.

Relación desde 2000 del Capex total de algunas de las mayores empresas petroleras del mundo, y su producción total.

La evolución desde 1985 de la tasa de crecimiento compuesto anual (CAGR; Compound Anual Growth Rate) del coste total de extracción, donde se puede ver el cambio de tendencia producido desde el año 2000.

Y para

terminar, el precio de petróleo necesario de cada empresa petrolera para

conseguir tener un flujo de caja neutral después del pago de capex y

dividendos. Que nos muestra una industria que necesita que el precio del

barril se mantenga por encima de los $100 por barril de forma casi obligatoria.

(Aunque más o menos se pueda ver, siento que los nombres no se vean mejor).

En los siguientes artículos, vamos a ver ya la situación

de los combustibles fósiles alternativos, como son el gas, el carbón y el

uranio, para poder hacernos así con una visión más general del sector

energético global.

Si no

te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter:

@antonipedra