Después de hablar en los artículos anteriores de la

situación del petróleo convencional,

del ‘shale oil’, y del gas

natural, tanto del convencional

como del ‘shale gas’, y de un pequeño parentesis para analizar una posible operación en JC Penney y un análisis de la estacionalidad de la Renta Variable en US por medio del ciclo presidencialstacionalidad de la Renta Variable en US por medio del ciclo presidencial, llega

el turno en el artículo de hoy, de hablar del carbón, un hidrocarburo al que a

simple vista parece que le pasó su momento de gloria, pero que nunca ha dejado

de ser importante en el mundo.

Aunque está bastante extendida entre la población la

creencia que el carbón solo se usa marginalmente, este, proporciona actualmente

el 27.4% de la energía primaria en el mundo, porcentaje nada despreciable,

sobre todo si se la compara con el 33.5% del petróleo o el 22.8% del gas

natural. En países como China, el carbón representa hasta el 70% de la energía

primaria y el 80% de la energía eléctrica. De hecho, el principal uso del

carbón es para la generación de electricidad, ya que sus características no le

hacen el combustible más idóneo para el transporte.

El carbón tiene una gran variación vertical, hay tipos muy

diversos de carbón, desde la antracita hasta el lignito, cada uno con diferente

TRE. Estos van desde 50 hasta 85 aproximadamente (Con una media de 65:1), lo

que significa que la extracción del carbón, es energéticamente todavía muy

rentable.

El carbón

sigue siendo ampliamente considerado como un recurso abundante. Sin embargo, el

carbón internacional es sólo disponible a partir de unos pocos países que

tienen una gran capacidad de exportación. Esto señala un riesgo de suministro

que es en realidad mayor de lo que parece a primera vista, ya que la mayoría de

países desarrollados que históricamente eran productores han pasado ya su pico

de producción hace varias décadas, como es el caso de Japón, Gran Bretaña o

Alemania.

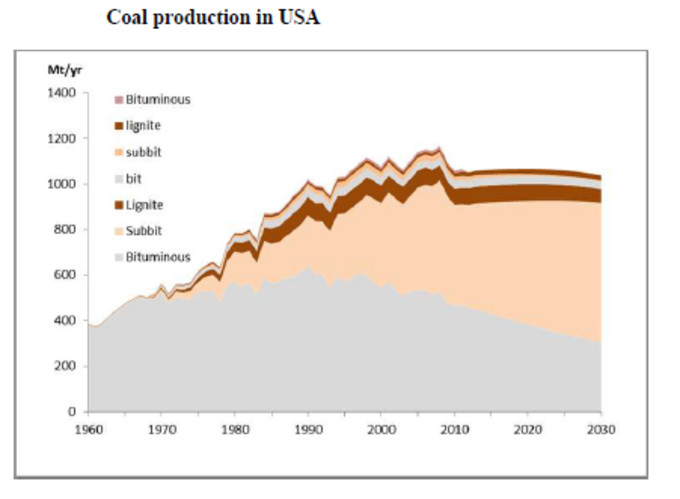

En

Estados Unidos, el pico de producción de carbón bituminoso, se produjo hace

unos 25 años.

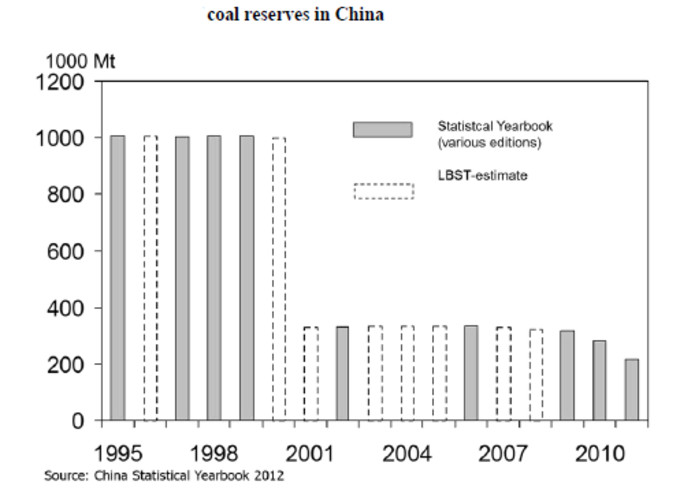

China

está reportando las segundas reservas más grandes; noobstante, cambió en pocos años de

ser uno de los mayores exportadores de carbón a ser el mayor importador de

carbón comparable en volumen a Japón. Sus reservas estimadas, parecen ser cada

vez menores.

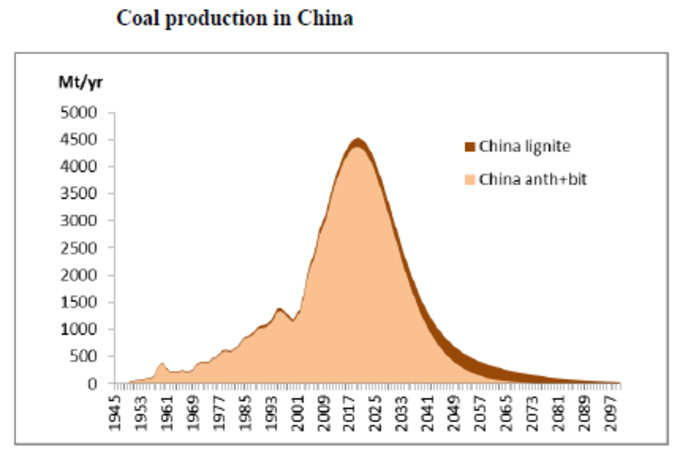

Las

estimaciones muestran que China podría llegar a su propio máximo de producción

allá por 2020.

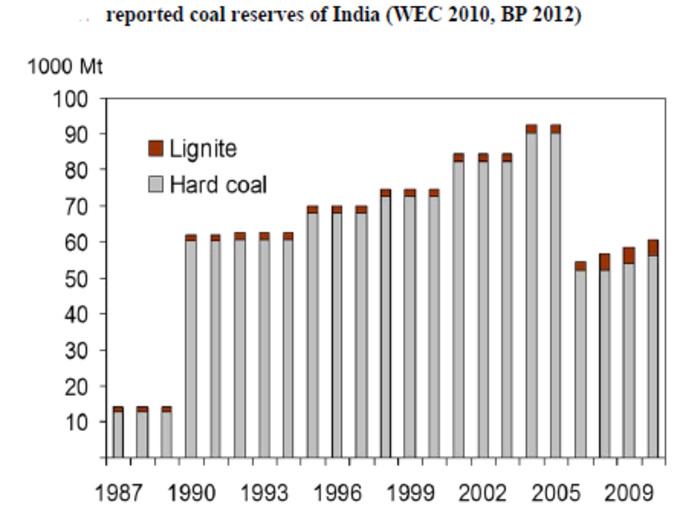

India, a

pesar de ser uno de los mayores tenedores de reservas, la importación de carbón

está aumentando, debido a la baja calidad de las reservas nacionales de carbón

que contienen hasta un 70 % de cenizas. El nivel de reservas ha sufrido

importantes altibajos debido a irregularidades en el ministerio de carbón

indio.

Otro dato

interesante es que los volúmenes de comercio de carbón, se han más que

duplicado en la última década. Esta demanda creciente predominantemente fue

suministrado por dos naciones: Australia, el mayor exportador mundial de carbón

de coque para la producción de acero, e Indonesia, el mayor exportador mundial

de carbón térmico para la generación de energía.

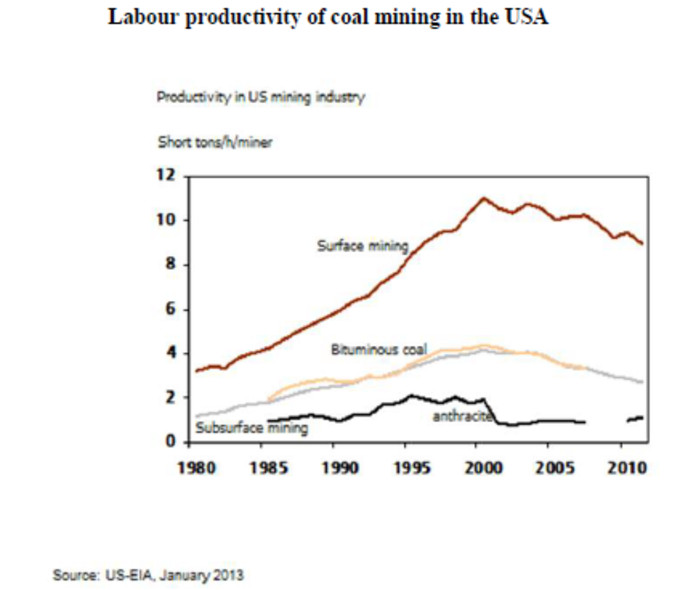

Como es

lógico, la calidad del carbón extraído disminuirá gradualmente en el futuro

como pasa en cualquier recurso extraído mediante minería, o como pasa con las

otras fuentes de energía fósiles.Un ejemplo lo podemos ver en la producción de

toneladas por obrero, diferenciando por tipo de carbón. En todos los casos, la

tendencia es la misma desde hace unos 15 años, a pesar de las mejoras

tecnológicas que se han aplicado a la extracción.

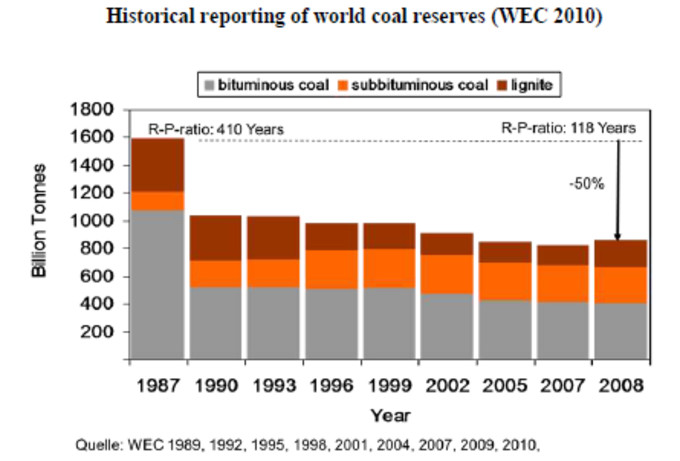

Mientras la producción de carbón casi se duplicó entre

1987 y 2011, la reducción en las reservas, ha resultados en una todavía mayor

caída en el ratio reservas/Producción. A principios de 2012, las reservas

mundiales reportadas de carbón eras suficientes para conseguir una oferta de

carbón de 112 años, mientras que en 2008 esta cifra se situaba todavía en los

118.

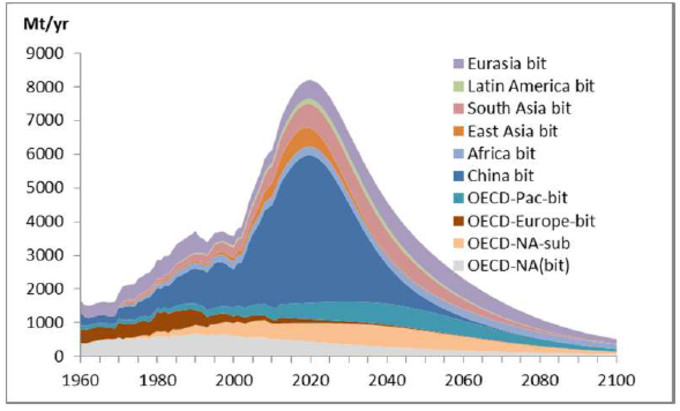

Es presumible creer que el carbón, como en el caso del gas,

llegará a su pico de producción en torno al final de la década de 2020, principios

de 2030.

Debido a un nivel de reservas relativamente grande y

distribuido por el mundo, podemos pensar que en el carbón contrariamente a la

creencia que se trata de una materia prima del pasado, volverá a tener

protagonismo en los próximos lustros por la presumible carencia de petróleo

abundante y barato, y por tratarse de una fuente de energía cuyas reservas

están bastante repartidas globalmente, lo que hace que muchos países sean

bastante autosuficientes en este hidrocarburo, a diferencia de lo que ocurre

con el gas o con el petróleo, fuentes de energía que la mayoría de países no

tienen disposición.

Es por esto, que en los próximos años, y a medida que las

alternativas fósiles utilizadas hasta hoy empiecen a ser más escasas, es

presumible que el carbón vaya cobrando mas peso, a pesar de las fuertes

restricciones por motivos medioambientales que tiene en los países más

desarrollados, y que podríamos ir viendo como se van relajando en bien de una

fuente de energía que será cada vez mas

estratégica a fin de proseguir con los crecimientos económicos.

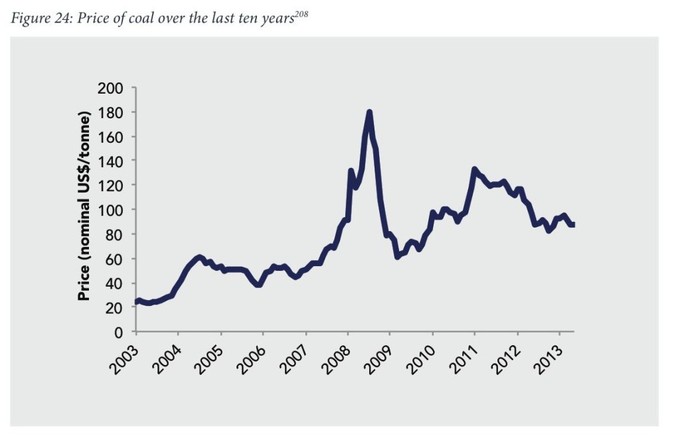

En los últimos tiempos, el precio del carbón se ha

mantenido más o menos estable después de la gran subida y posterior derrumbe

del periodo 2008-2009, a semejanza de otras muchas materias primas.

Podemos encontrar varias empresas centradas en el sector

del carbón, y viendo los gráficos, podemos ver como entre ellas han sufrido una

suerte dispar en los últimos tiempos.Consol Energy (CNX)

Peabody Energy (BTU)

Joy Global (JOY)

Alfa Natural (ANR)

Además de empresas como Arch Coal

(ACI ) y Cloud Peak (CLD ).

Para los que quieran invertir en el potencial del sector,

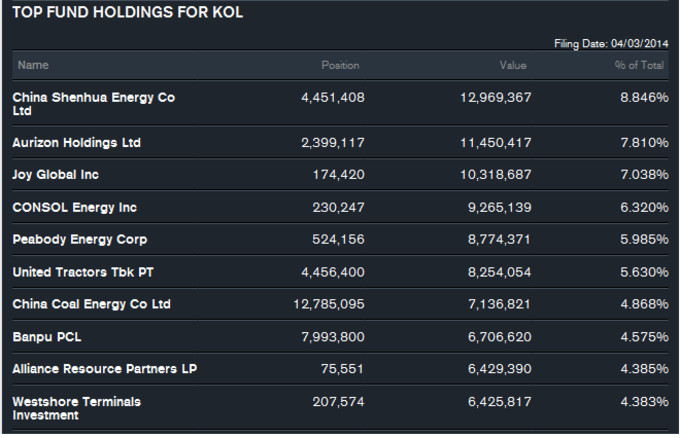

de forma mas global, otra opción sería el ETF del carbón, el Market Vectors Coal ETF (KOL)

Donde mirando a las mayores participaciones de dicho ETF,

también podemos encontrar otras ideas de inversión más allá de US.

Si no

te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter:

@antonipedra