Esta semana traemos un nuevo articulo de estudios sectoriales europeos de la mano de enbolsa y alphavalue para todos los seguidores de Enbolsa. En este caso pasamos a estudiar la industria de finanzas y mas concretamente el sector asegurador. Como todos nuestros lectores saben, el mercado de acciones europeo, americano y global se encuentra dividido en 10 grandes industrias y a su vez estas grandes industrias se encuentran subdivididas en supersectores y estos en sectores y subsectores. Asi es como se construye el organigrama de compañias cotizadas en el espectro mundial de acciones.

Nuestra zona Premium en su sección de rankings nos muestra como se distribuye el dinero de las manos fuertes del mercado entre el total de las industrias europeas, americanas y mundiales y también nos muestra la distribución del dinero en sectores, países, divisas y materias primas

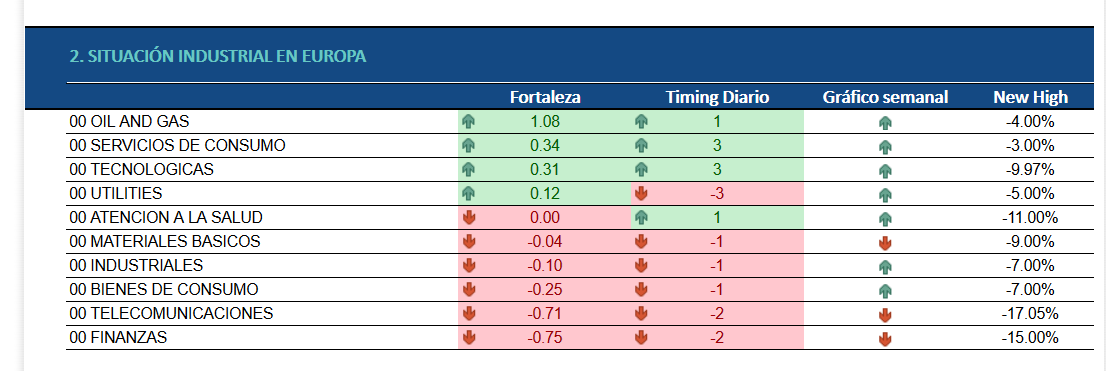

La tabla que arriba les mostramos, es un ejemplo de la distribución industrial del dinero en Europa y nos enseña a las claras como la industria de las telecomunicaciones europeas es a dia de hoy el peor grupo de compañias cotizadas junto con las compañias financieras y por lo tanto serian las acciones comprendidas en estas dos industrias las peores opciones que podríamos elegir para invertir en este momento. Como pueden ver en la tabla, opciones como el petróleo y el gas y la tecnología son las compañias mas recomendable para buscar nichos de oportunidades compradoras con una mediana y alta probabilidad de éxito.

Nuestra Industria de compañias financieras es la que marca la zona mas baja de flujos negativo. Su carácter bajista y débil nos hace pensar que algunos de sus sectores serán negativos. Ahora veremos como se encuentra el sector de seguros europeo.

En esta nueva grafica de arriba, les mostramos el listado total de sectores europeos y por lo tanto podemos apreciar que los sectores que hoy nos ocupan como son los sectores de seguros de vida y el sector de seguros de NO VIDA , están en la parte bajista y negativa del ranking al igual que ocurría con su industria. Esto nos da una información muy interesante porque nos viene a decir que las compañias del sector seguros presentaran en la mayoría de sus casos una tendencia bajista y una fuerza relativa estática negativa

La información de nuestra tabla de referencia sectorial europea nos dice que de estos dos sector europeo de seguros es el sector de seguros de vida los que se encuentran mejor con una fuerza relativa negativa de -0.30 y -0.53 respectivamente o lo que es lo mismo ambos tiene flujos de capital negativo y no cuenta con el interés de los grandes inversores instituciones. Además de este factor tan relevante, podemos decir que los dos sector son bajista pero en una fase de timming -1 , o lo que es lo mismo, en una etapa impulsiva bajista de máxima potencia en los seguros de vida.

Como otro factor negativo y que debemos tener en cuenta, nuestra tabla nos dice que su fase impulsiva semanal es negativa y por lo tanto son impulsivos bajistas en diario y además siguen siendo impulsivo en semanal por lo que debemos seguir siendo pesimistas en cuanto a su futuro de mas corto plazo.

Ahora nos fijaremos en la evaluación que los compañeros de Alphavalue hacen de este sector y de sus compañías que lo componen.

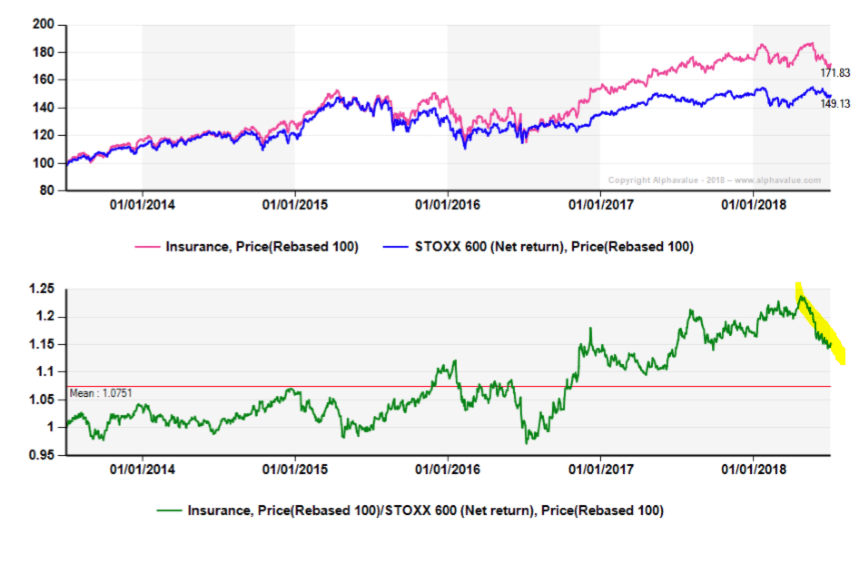

El excelente performance del sector seguros desde mediados de 2016 parece haber recibido un golpe desagradable durante mes pasado, justo cuando los tweets de Trump empujaron a los mercados de renta variable a territorios bajistas. Los tipos ultra bajos nunca han perjudicado a la industria de seguros (contra la mayoría de las expectativas de los analistas), pero la perspectiva de las guerras comerciales parece ser bastante efectiva para desinflar el interés en las aseguradoras. El sector ha perdido aproximadamente un -10% más que el Stoxx600 en el último mes (ver la línea verde en el gráfico).

Los distintos segmentos de la industria de seguros (aseguradores de vida, reaseguradores, etc.) se han comportado de manera muy consistente desde finales de mayo, lo que sugiere que la repentina debilidad actual está bastante generalizada en todo el sector. El principal vector bajista parece la posible caída en los volúmenes asociados con un menor crecimiento del PIB como resultado de las guerras comerciales. Los riesgos aumentan obviamente en una recesión, por lo que también existe un componente de precio.

Y obviamente, una caída en los mercados financieros como resultado de los cambios en las expectativas de crecimiento no ayudaría a cumplir con los ROI esperados.

La lectura más optimista es que la de los seguros es una industria que está arraigada, es más bien oligopólica y que puede elevar sus precios cuando los riesgos se vuelven más caros de cubrir. Unos mercados financieros más débiles también pueden significar menos vías de financiación para la competencia que proyectan las “Insurtechs”, mientras que las aseguradoras ya saben que tienen una gran cantidad de datos para hacer negocios, y la posible dirección de éstos.

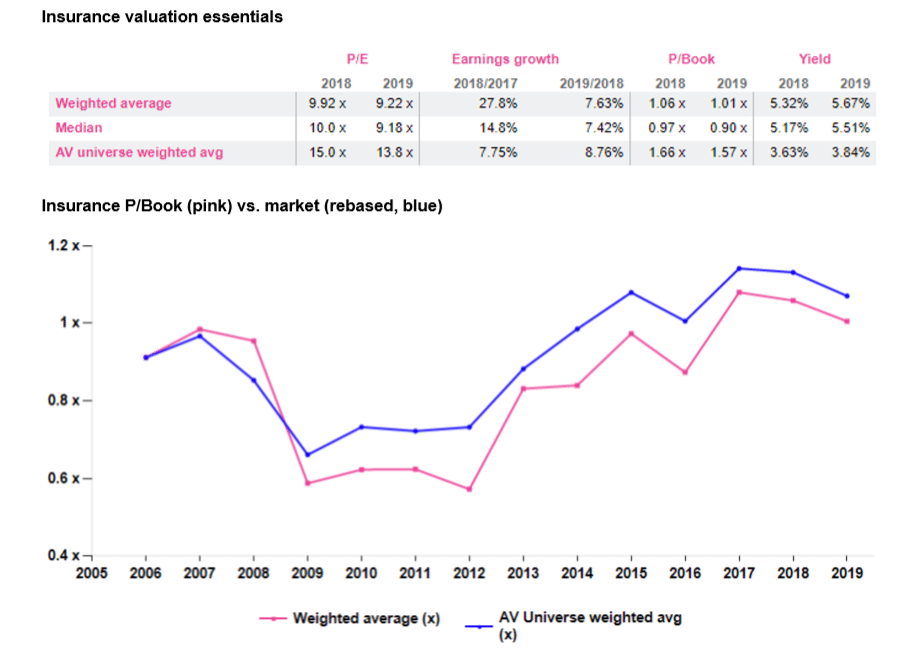

En gran parte debido a la recuperación del sector de reaseguros, el amplio crecimiento de BPAs en el sector es bastante vigoroso en 2018 (ver tabla), y se vuelve mucho más moderado a partir de entonces. Es poco probable que la rentabilidad del dividendo del 5,3% esté en riesgo por un tiempo, por lo que vale la pena considerarlo. Es solo en el frente del Precio / Valor en Libros dónde el sector puede cotizar un poco caro desde una perspectiva histórica (ver último gráfico).

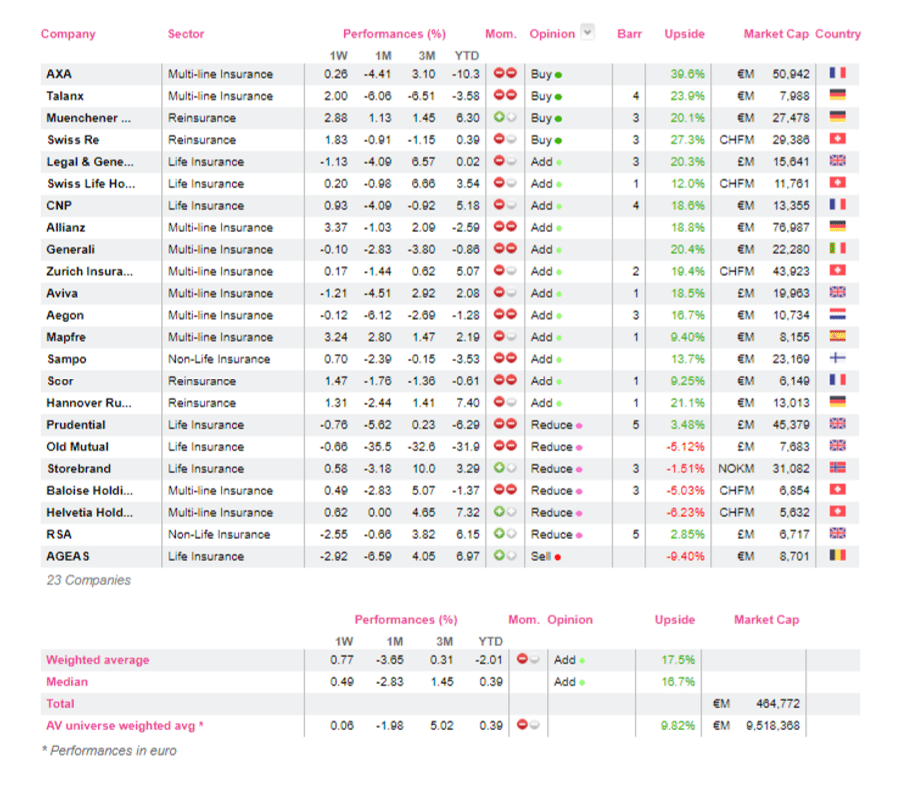

A continuación os dejamos nuestra cobertura en el sector: