Una semana más nuestra pagina web pone a disposición de sus lectores un nuevo estudios sectoriales europeos de la mano de enbolsa y alphavalue para todos sus seguidores. En este caso pasamos a estudiar la industria de las TELECOMUNICACIONES y mas concretamente el sector de telecos móvil y fijas . Como todos nuestros lectores saben, el mercado de accioneseuropeo, americano y global se encuentra dividido en 10 grandes industrias y a su vez estas grandes industrias se encuentran subdivididas en supersectores y estos en sectores y subsectores. Así es como se construye el organigrama de compañias cotizadas en el espectro mundial de acciones.

Nuestra zona Premium en su sección de rankings nos muestra como se distribuye el dinero de las manos fuertes del mercado entre el total de las industrias europeas, americanas y mundiales y también nos muestra la distribución del dinero en sectores, países, divisas y materias primas

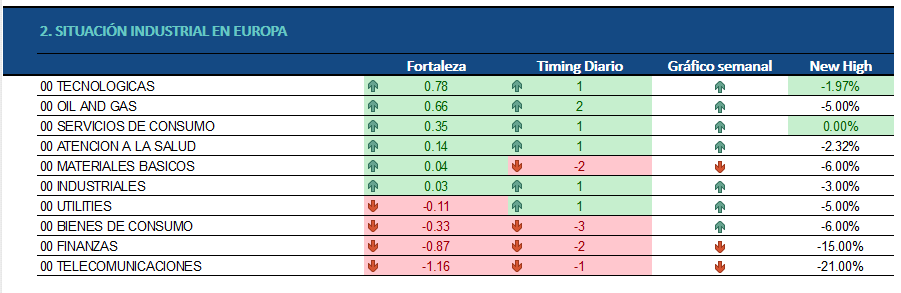

La tabla que arriba les mostramos, es un ejemplo de la distribución industrial del dinero en Europa y nos enseña a las claras como la industria de las telecomunicaciones europeas es a dia de hoy el peor grupo de compañias cotizadas junto con las compañias financieras y por lo tanto serian las acciones comprendidas en estas dos industrias las peores opciones que podríamos elegir para invertir en este momento. Como pueden ver en la tabla, opciones como el petróleo y el gas y la tecnología son las compañias mas recomendable para buscar nichos de oportunidades compradoras con una mediana y alta probabilidad de éxito.

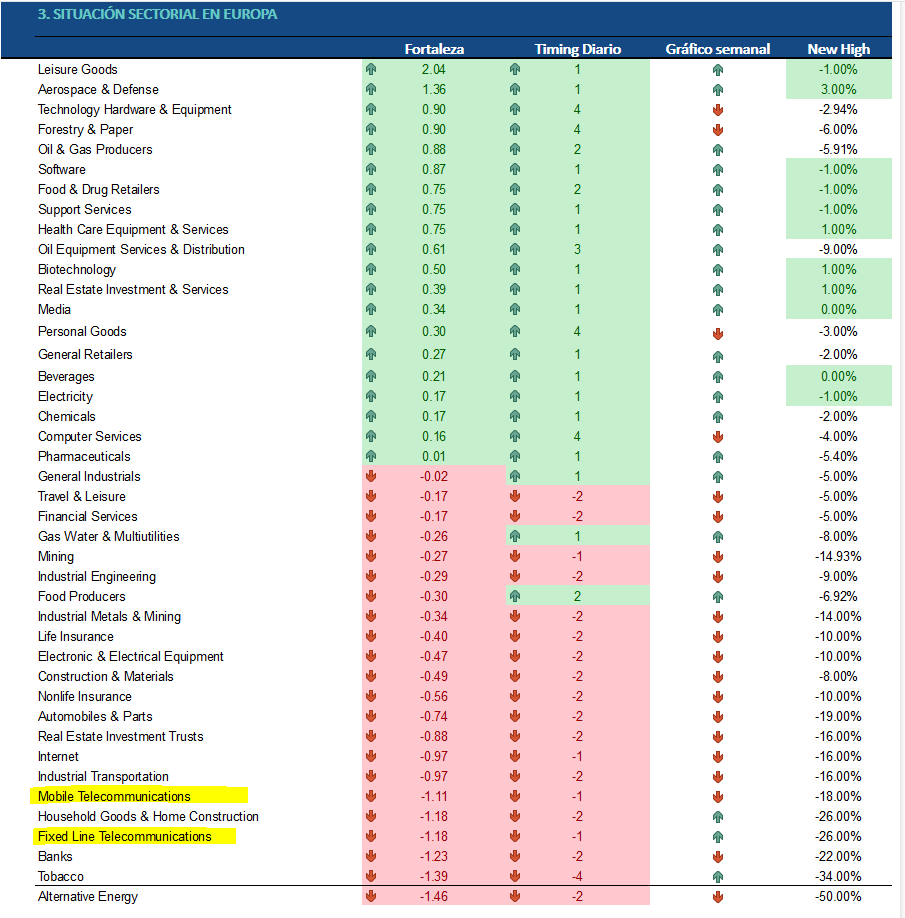

Esta semana estudiamos una industria que es la peor de todas las europeas en lo que a flujos de capital se refiere y por lo tanto los dos sectores que se incluyen en esta industria, como son las telecomunicaciones móviles y las empresas de telecomunicación fija, serán también sectores muy poco competitivos y sus acciones en su inmensa mayoría serán compañias con aspecto tecnico en tendencia bajista y con flujos de dinero negativo.

Tan solo las acciones del sector bancario europeo y las acciones de empresas tabaqueras y de energía alternativa tienen un comportamiento relativo peor que las empresas cotizadas incluidas en los sectores de telecomunicaciones.

Ahora nos fijaremos en la evaluación que los compañeros de Alphavalue hacen de este sector y de sus compañías que lo componen.

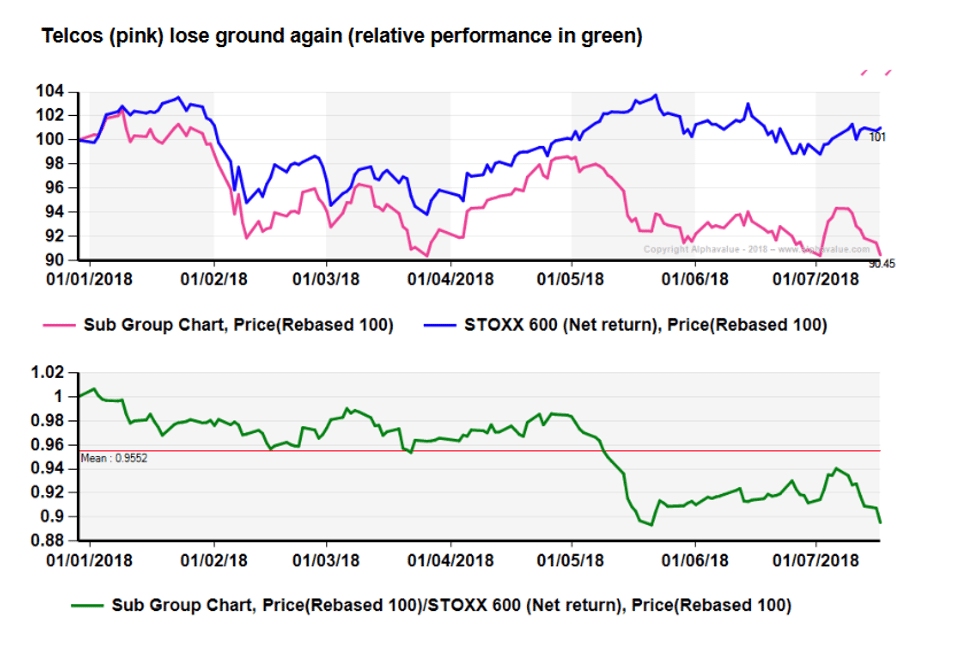

Hace unos dos meses hablamos precisamente de la atracción relativa de las empresas de telecomunicaciones en términos de rentabilidad por dividendo (promedio de 2018 en el 5,6%), con la mejora de la confianza en esa rentabilidad debido a su desapalancamiento y el beneficio de ser empresas más bien introspectivas cuando las relaciones comerciales están siendo desafiadas. Aquel escenario fue de corta duración, ya que el sector perdió terreno relativo desde entonces (ver gráfico) y retrocedió un -4% durante la semana frente a un mercado que caía una décima parte (-0,4%).

El sector se enrocó en la publicación del 2T18 de ELISA (reducir, objetivo 36,2 €) la semana pasada. Las cifras eran poco impresionantes, pero desde una base comparable muy elevada. La alta valoración de Elisa sufrió un fuerte revés y derribó al sector por contagio, comenzando con las jugadas de Scandi. ¿Esto justifica huir del sector? No, si uno mira a TELE2 (reducir, objetivo 96,2 SEK) que publicó un Ebitda con subida del +12% hoy, por ejemplo.

El sector ofrece un atractivo potencial de subida del +20% a 6 meses después de la corrección de la semana pasada. Esto no se deriva del crecimiento de los beneficios de 2018 (+1% e), parcialmente contaminado por numerosos cambios en el perímetro. El potencial alcista en la valoración del sector se diluye con la desaceleración del aumento del Ebitda, el bajo WACC (Coste Medio Ponderado del Capital) y, por lo tanto, las atractivas valoraciones basadas en DCF.

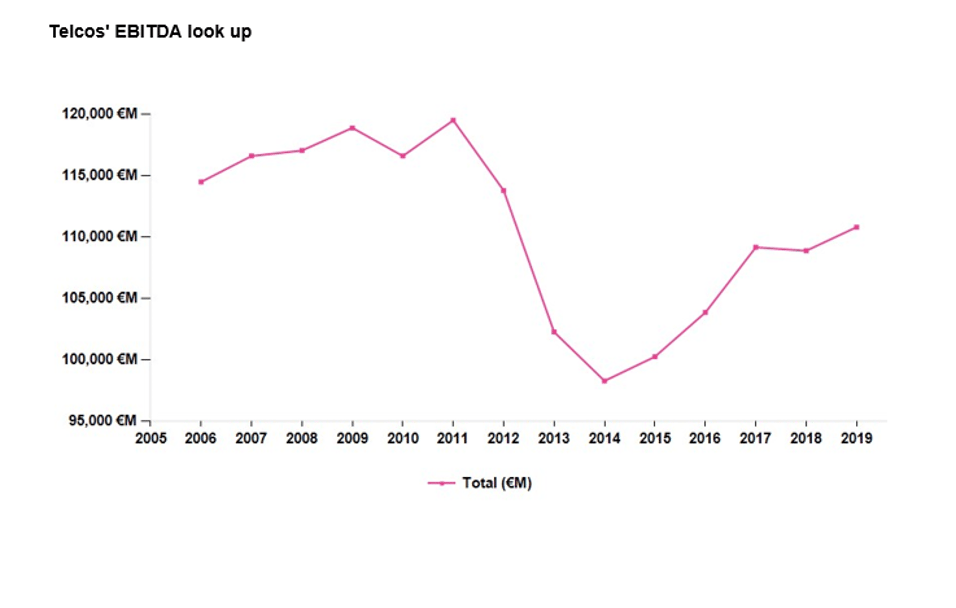

Reiteramos las menciones anteriores de un Ebitda combinado al alza para el sector y las mejoras de márgenes. A continuación se muestra la imagen de un universo coherente de más de 12 años, excluyendo el doble conteo, como TELEFÓNICA (añadir, objetivo 8,18 € ), DEUTSCHLAND (añadir, objetivo 4,14 € ) y ALTICE (option, objetivo 3,09 € ). Esta tendencia es claramente importante para asegurar futuros dividendos.

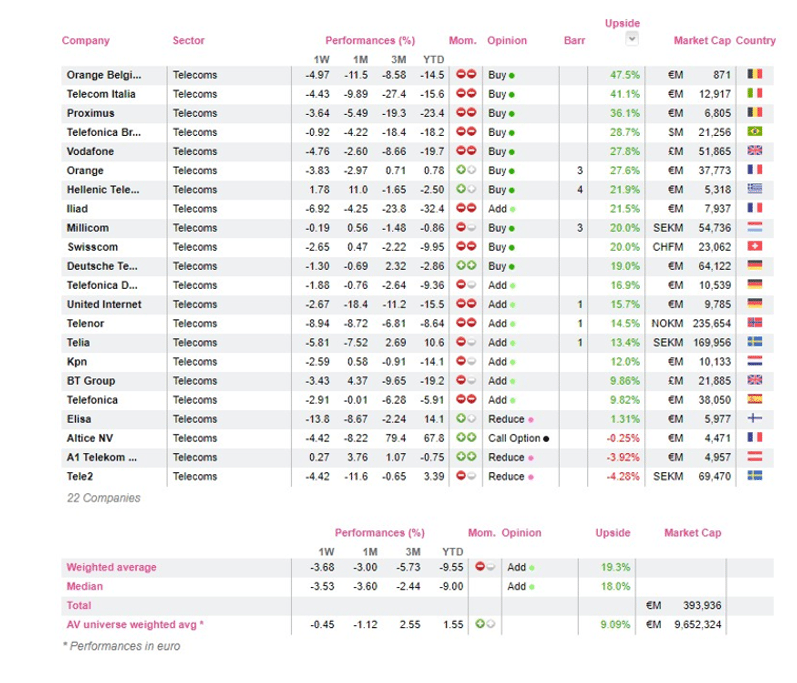

Os dejamos una tabla con las acciones del sector de telecoms europeo bajo nuestra cobertura, ordenadas por potencial (upside).