Estos últimos días he considerado la posibilidad de comenzar una serie de entradas en inBestia, con la finalidad de transmitir análisis detalladas de empresas interesantes. A continuación mostraré un resumen del análisis realizado para una empresa en particular, JCTCF, con la que iniciaremos esta serie de entradas que, dependiendo de su aceptación, seguiré realizando para otras compañías interesantes. Todos los análisis irán acompañados de un documento PDF que pueden descargar y donde encontrarán el análisis en detalle. Sin más dilación, empecemos

Justificación inicial

Los recientes acontecimientos derivados de la problemática con el COVID-19, han hecho tambalear las proyecciones y los rendimientos de gran parte de las empresas estadounidenses. Las únicas empresas que han conseguido sobrevivir son mayormente de dos tipos: tecnológicas y aquellas que tenían una estructura financiera muy sana y estable. JCTCF pertenece al segundo tipo de empresas.

Perfil

Descripción: Empresa dedicada a la fabricación y distribución de productos metálicos especiales. Distribuye productos de madera a centros domésticos y otros minoristas principalmente en los Estados Unidos. La empresa opera a través de tres segmentos: Productos de madera industrial; césped, jardín, mascotas y otros; y procesamiento y venta de semillas. El segmento de productos de madera industrial únicamente procesa y distribuye productos de madera industrial. Ofrece madera contrachapada tratada a la industria del transporte. El segmento de césped, jardín, mascotas y otros está involucrado en la venta al por mayor de productos de madera, como cercas y maderas para jardines; y fabricación y distribución de productos metálicos especiales que comprenden casetas para perros, sistemas de soporte de puertas patentados, cercas perimetrales e invernaderos. El segmento de procesamiento y venta de semillas procesa y distribuye semillas agrícolas a los distribuidores, así como semillas de limpieza. La empresa fue fundada en 1953 y tiene su sede en North Plains, OregoO.

Ticker: Nasdaq:JCFCT; usd; 10.15$

Sector: Materiales básicos

Industria: Producción de madera y semillas

Capitalización:34M$

Rango anual:5-11$

Evolución (Fte: Morningstar.com-Stocks Research):

Antecedentes importantes

El negocio de JCTCF viene subdividido por los siguientes modelos de negocio:

- -MSI-PRO Co: Incorporada en 1996, dedicada a la importación y distribución de productos que incluían herramientas industriales. Solían ser para minoristas y presentaban unos resultados relativamente estables. Sin embargo, con la entrada de la nueva gerencia en 2017-2018, se procedió a la liquidación de la misma al no conseguir mejorar los márgenes operativos. La venta se hizo efectiva en 2020, gracias a la cual la dirección consigue una mejor rotación y gestión de inventario de manera directa. Esto supuso, además, un amortiguador ante la crisis COVID-19 que golpeó a occidente a principios de 2020.

- -JCLC: Empresa mayorista dedicada a productos de madera, así como distribución de productos metálicos especiales. No es una empresa que sea sensible a nivel estacional, puesto que sus productos no dependen de las condiciones industriales. La empresa posee, además, patentes de productos hechos de madera, vinilo y composite, con los que les colocan en una ventaja competitiva. También disponen de dos licencias en cuanto a venta de productos para animales, algo que aumenta las barreras de entrada y de foso económico.

- -JCSC: Empresa dedicada al proceso y distribución de semillas agrícolas. La mayoría de las ventas provienen de la venta de la semilla misma, más que de la limpieza, puesto que ofrecen ambos servicios. Aunque el ciclo de cosecha y procesamiento es estacional, las ventas tienden a ser relativamente uniformes a lo largo del año, excepto en agosto, que es cuando más beneficios obtienen por limpieza de semillas.

- -Greenwood: Este negocio involucra la distribución al por mayor de una variedad de productos de madera especiales. La categoría de producto es madera contrachapada que se vende a los fabricantes de barcos y la industrial del transporte.

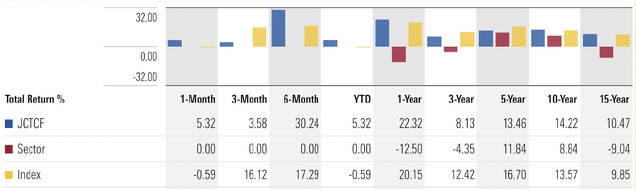

En cuanto a la cuota de mercado de JCTF a nivel internacional la sitúa en tercera posición, detrás de HBPI y KEWL. Sin embargo esto podría cambiar en un futuro a causa de la política expansionista de JCTCF, por la predisposición de la empresa a explorar nuevos mercados y explotar la venta online, por las previsiones de reducción de aranceles con China por parte del nuevo presidente Biden, y por las perspectivas de mantenimiento de niveles inflacionarios por parte de la FED. Las políticas proteccionistas llevadas a cabo por el presidente Trump hicieron que los aranceles se incrementaran un 25%, lo cual redujo los márgenes de JCLC sustancialmente. Por su lado, el sector al que pertenece la compañía se ha comportado mucho mejor que su índice de referencia, igualándose tan solo durante la pandemia, algo evidente a causa del buen rendimiento de las tecnológicas durante ese mismo periodo. El entorno en el que se ha desenvuelto el sector en 2020 fue muy dañino para las empresas dedicadas a bienes industriales, sin embargo, si atendemos a los resultados del último trimestre de JCTCF, la caída de la rentabilidad no es excesivamente alta en comparación a sus competidores. Además, podríamos esperar que los crecimientos de este sector continúen situándose por encima de su índice de referencia a medida que la economía se recupere.

Ratios importantes y análisis empresarial

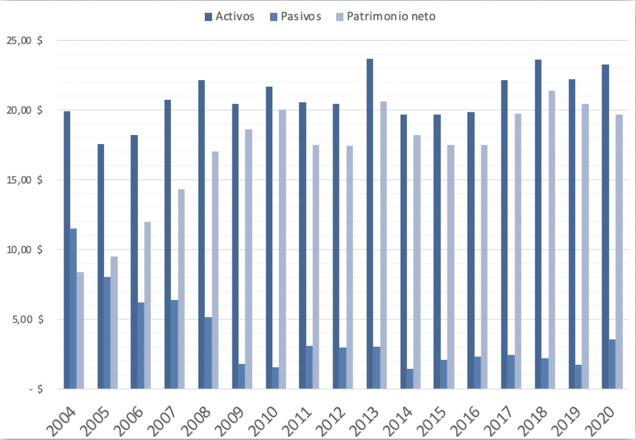

Echando un vistazo a los ratios fundamentales, se encuentra que JCTCF mantiene una estructura de capital muy conservadora, con un patrimonio neto importante, principalmente por la baja deuda absorbida por la empresa tanto a largo como a corto plazo.

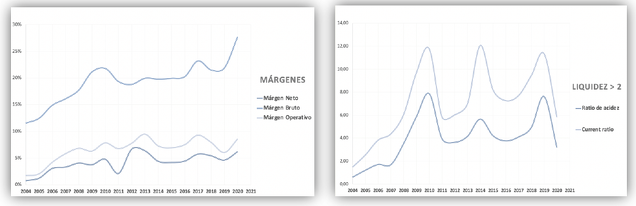

Por otro lado, mantiene unos márgenes operativos ligeramente crecientes a lo largo de los años, con ligeros altibajos mayormente debidos a cuestiones de inventario y problemas derivados de las condiciones estacionales (derivadas de la producción de Greenwood). Por su lado, los ratios de liquidez se mantienen por encima de límites óptimos en los malos periodos. Al igual que con los flujos de caja, se observan oscilaciones típicas de una empresa estacional, esto puede ser un problema por la generación inevitable de inventario, problema que la dirección ha decidido enfocar todos sus esfuerzos después de instaurar una nueva estrategia para la compañía, enfocada en la reducción de dicha estacionalidad en base a la creación de nuevos productos. En cualquier caso se muestran niveles sanos y estables incluso en periodos de crisis.

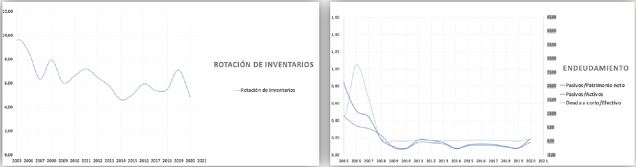

Esta estacionalidad puede producir problemas en la rotación de inventarios, sin embargo la empresa mantiene unos niveles estables y, aunque decreciente, consigue una rotación de inventarios aceptable. Se espera en los próximos resultados fiscales que la rotación mejore después de haber liquidado la subsidiaria MSI y haber implantado programas de promoción y lanzamiento de nuevos productos más adaptados a los ciclos de venta durante todo el año. Por otro lado, el nivel de deuda de la empresa es mínimo desde 2008, aunque los niveles de deuda no son decisivos a la hora de considerar si una empresa vale más o menos, si que es importante conocer si los distintos coeficientes de endeudamiento son estables con respecto al patrimonio neto y con respecto al efectivo generado para este tipo de empresas (puesto que no hablamos de una empresa que pretende copar un nicho de mercado como podría ser Amazon en sus inicios). En el caso de la compañía mantienen unos ratios muy bajos, la compañía se financia con poca deuda a largo plazo, y con unos intereses muy asequibles.

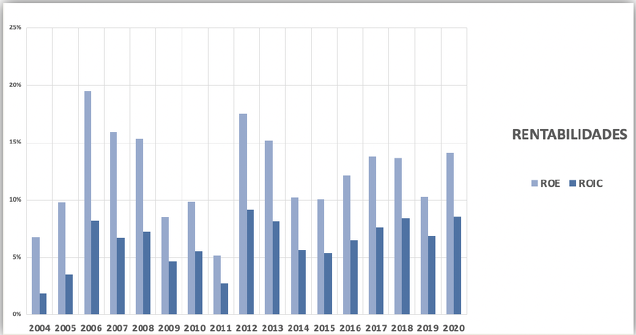

En cuanto a las rentabilidades históricas de la empresa, son ciertamente erráticas hasta 2011, y desde 2017, con la nueva gerencia, las rentabilidades han estado creciendo proporcionalmente, momento en el que la empresa decide establecer nuevos canales de ventas a través del comercio electrónico.

En 2019 se produjo una reducción de la rentabilidad a causa del clima extremadamente húmedo presente en gran parte de América del Norte durante ese mismo año. Este se extendió hasta el tercer trimestre, lo que retrasó las compras de mercancía al aire libre. Además la reducción de beneficios coincidiría con la imposición de aranceles estadounidenses sobre ciertos productos manufacturados chinos, los cuales aumentaron del 10% al 25% durante el tercer trimestre, que incluyó una serie de productos de la compañía y continuó restringiendo la demanda de minoristas y consumidores. La mayoría de los productos metálicos de la compañía se fabrican en China y han estado sujetos a las nuevas leyes que se instauraron en Estados Unidos durante el mandato de Trump. En consecuencia la dirección propuso nuevos productos, como un nuevo poste de acero patentado para cercas, LIFETIME POST ™, que ahora se envía a los principales minoristas, nuevos distribuidores y usuarios finales. Este producto, por cierto, ha conseguido posicionarse firmemente en el mercado de la esgrima. Otros productos exitosos en este periodo como Adjust-A-Gate ™, construyen una marca más sólida todavía, algo que están intentando explotar desde la gerencia con la nueva estrategia de potenciar la marca.

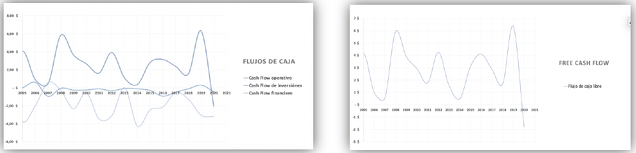

En cuanto a los flujos de caja de la empresa, se encuentra un patrón claramente cíclico o estacional, algo que dificulta la valoración de los pronósticos futuros, sin embargo, como veremos más adelante, la dirección se ha comprometido a reducir dicha estacionalidad de manera progresiva. Destaca el impacto que tubo el coronavirus en caja, colocando a la compañía por primera vez en veinte años con unos flujos libres negativos. Por su lado, el flujo de las inversiones se observa como la empresa realiza inversiones año tras año desde 2006 excepto en 2018, momento en el que se realiza la liquidación de MSI (la cual se hizo efectiva en 2020). Si excluimos el componente estacional de los flujos operativos de la empresa, ésta se sitúa siempre en niveles muy óptimos y con márgenes muy altos, lo cual le permite maniobrar en periodos y temporadas de crisis, algo que se hizo evidente durante el periodo de 2009 y 2014, donde, como veremos posteriormente, la compañía consiguió crear valor incluso durante la recesión post crisis inmobiliaria.

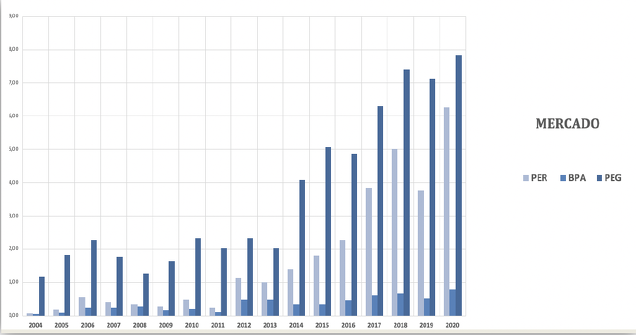

Las estrategias llevadas a cabo en los momentos en los que la economía en EEUU estaba siendo golpeada por las consecuencias de la crisis Subprime, junto con la fuerte posición de la dirección de reducir el numero de acciones en circulación año tras año, reforzar la marca o introducir el mercado a sectores de ecomerce, hizo que los niveles de ratios importantes como beneficio por acción, el PEG o el PER se disparasen en una década.

En cuanto al equipo gestor, cabe destacar que desde el nacimiento de Jewett-Cameron ha habido dos presidentes en la compañía, Donald Boone, quien fue el director de la gran parte de su historia, y desde 2017 Charles E. Hopewell. La planificación austera y conservacionista de Bonne hizo que la empresa creciera en cuestión de valor para los accionistas de una manera errática hasta 2014, momento en el que se ganan unos litigios sobre la valoración errónea de acres e inventario. Este acontecimiento, sumado a las mejoras en las perspectivas económicas de entonces y al cambio de estrategia hacia pequeños y medianos clientes eliminando productos innecesarios y conservando los que incrementaban el valor intangible de la marca, dio un impulso considerable a la empresa a partir de dicho año. A la entrada de Hopewell en 2017 se crean medidas radicales que consistían en establecer nuevos canales de venta, ampliar el negocio online y aumentar la plantilla (principalmente en el departamento de marketing). Hopewell, además de seguir con la tradición de la compañía de reducir el número de acciones en circulación año tras año (algo muy importante ya que genera menos oferta y por tanto subidas en bolsa), promovió un Split en 2018 para hacer más atractiva la cotización y centró la estrategia de la empresa en expandirse a nivel de ecomerce y en potenciar la marca con nuevos productos patentados y con licencia de distribución que estarían exentos de barreras arancelarias.

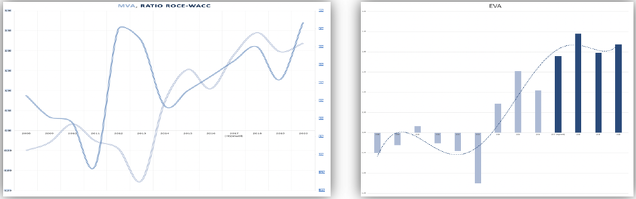

La remuneración relativa (retribución/beneficio neto) de la directiva cambió considerablemente con la llegada de Hopewell. Antes del 2017 las remuneraciones oscilaban entorno al 2-3% para la presidencia y del 10% para la parte de secretaría. En 2017 cambió a un 10% sobre beneficio neto para ambos tipos de cargo. Esto puede considerarse excesivo dependiendo de si el equipo gestor ha estado creando valor, tres medidas propuestas para conocer dicha evolución son el MVA, el EVA y el ratio ROCE-WAAC, siendo este último el de mayor fiabilidad.

Como se observa, la anterior dirección comenzó a crear valor entorno al año 2014, pero de manera errática. Con la llegada de Hopewell la empresa no ha parado de crear valor año tras año excepto para 2019, año en el que bajaron ventas por diferentes razones, pero la principal se debió al clima extremadamente húmedo en gran parte de América del Norte que se extendió hasta el tercer trimestre, sumado al aumento de aranceles al 25% para ciertos de sus productos. Por tanto supone una justificación plausible a la bajada de niveles de creación de valor para la empresa. La política y la estrategia de la dirección está enfocada en recompra de acciones, mantener clientes y potenciar el mercado online. Otros proyectos de capital en curso incluyen la creación de nuevos productos y la renovación del antiguo laboratorio de semillas en un nuevo centro creativo para el desarrollo de nuevos productos de Greenwood. Por otro lado mantienen un tono abierto y crítico con sus resultados, no ocultan sus fallos en sus comunicados y se denota gran flexibilidad a la hora de enfocar las estrategias empresariales.

Resumen de análisis cuantitativo técnico

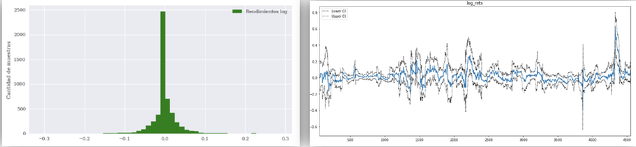

El análisis cuantitativo muestra que el valor tiene un comportamiento con volatilidades mayores a los de su índice de referencia, sin embargo no muestra una desviación demasiado alta. Lo interesante resulta de observar que las betas no evolucionan en valores altos, siendo una beta media de 0.02, lo cual le convierte en un valor defensivo.

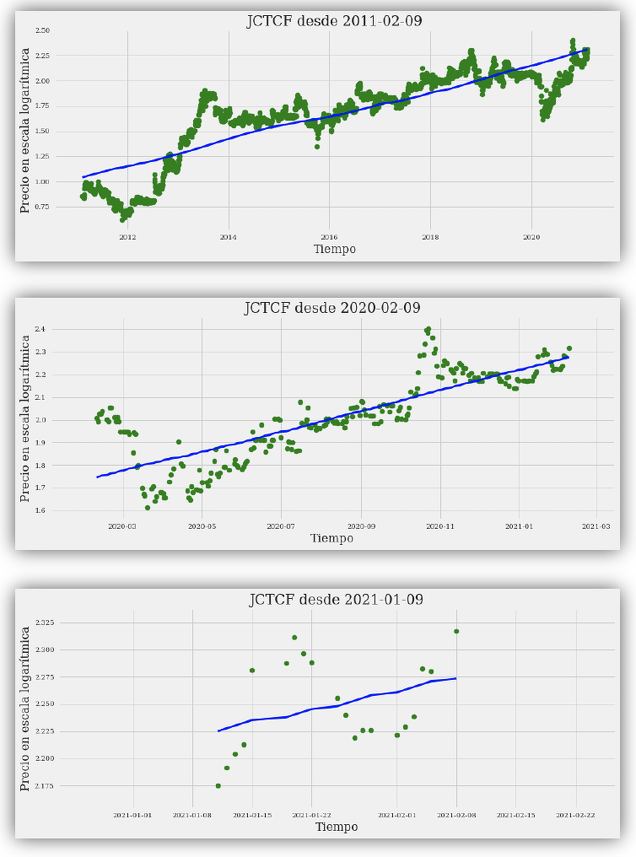

En cuanto a las proyecciones del valor, una regresión OLS básica mantiene el valor en tendencia alcista tanto a largo como a corto plazo.

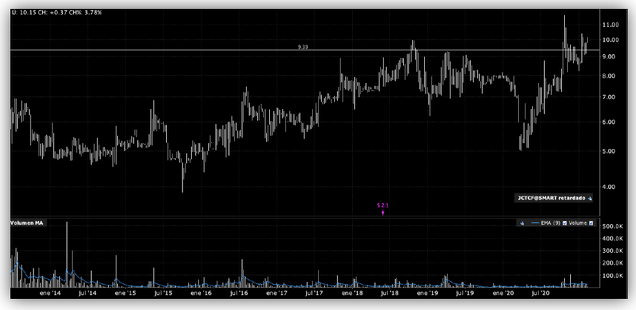

En cuanto a las predicciones vertidas sobre los modelos de Arima embebidos en simulaciones Montecarlo, muestran un 72,58% de probabilidades de subida del valor a corto medio plazo, con un aumento de la volatilidad a corto plazo según los modelos autorregresivos Garch. Aunque el análisis técnico debe hacerse en función de un estudio cuantitativo serio y con una ventana estadística favorable para un método concreto, los gráficos analizados en base al análisis técnico están hecho en función de un marco temporal extenso (semanal-mensual), en cualquier caso ni en este resumen ni en el documento se especifican análisis pormenorizados a nivel técnico, no obstante, si surgiera algún tipo de interés podría incorporarlos a futuro en los próximos análisis de otras empresas. En consecuencia podríamos citar a nivel muy básico que el valor está intentando superar máximos, acumulándose cierta cantidad de volumen de negociación en dicha zona. Los indicadores de fuerza y Macd están en zona de sobrecompra, pero son niveles típicos en zonas de máximos históricos. A nivel técnico sería prudente esperar a la confirmación de ruptura de máximos con una primera vela para poder entrar con seguridad, o bien distribuir las compras de manera segmentada a lo largo del canal formado para ponderar entorno a un precio atractivo.

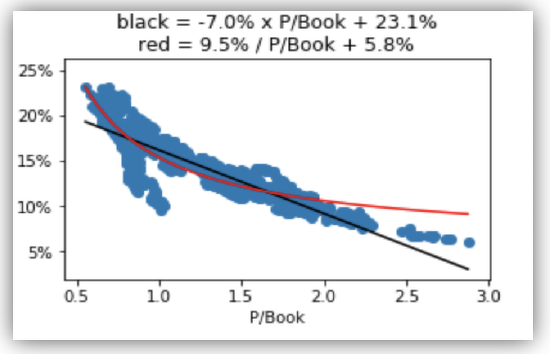

En cuanto a los análisis cuantitativos de valor, cabe destacar que se ha optado por el uso de un modelo diferente al hegemónico CAPM, ya que no es un modelo realista por propia definición. El modelo propuesto es el basado en Price/Book ponderados por rendimientos a nivel histórico y modelizados con OLS, los resultados muestran que para modelos de largo plazo, JCTCF mostraría un rendimiento anual para los valores actuales del 12,5% ((9.5/1,4) + 5.8 = 12,5%)

Valoración empresarial de JCFCT

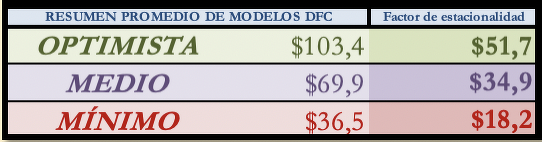

Por último, se muestran tres escenarios ponderados sobre las valoraciones por descuentos de flujos realizadas sobre la empresa y corregidas por su efecto de estacionalidad (corregidos en base a mensualidad y no en anualidad, puesto que el pronóstico suele tener menos desviación estadística). El hecho de que la compañía tenga un alto componente estacional dificulta enormemente cualquier pronostico, por tanto, hay que escoger las conclusiones con pinzas y vigilar tanto el nivel técnico como los resultados trimestrales.

No obstante, Tenemos que tener en cuenta que la dirección, a pesar de su gran flexibilidad a la hora de redirigir la estrategia de la empresa en los malos momentos, no tiene nicho de mercado, por tanto hay que estar muy atentos a la evolución de las actuaciones de la dirección con respecto a la continuación de reducción de acciones, los informes trimestrales y las nuevas decisiones de la dirección.

Link para el informe completo: Informe JCTCF

Disclaimer: Las opiniones e información ofrecidas en este informe tienen carácter totalmente educativo y no constituyen una asesoría de inversión (compra/venta de valores). El autor no se responsabiliza del uso inadecuado que se haga de dicha información y opiniones