Amdocs Limited (NYSE:DOX), presta servicios a compañías con el objetivo de optimizar su gestión empresarial en distintas áreas: marketing, contabilidad, administración, telecomunicaciones, etc. Ofrece sistemas de soporte operativo, control de redes, servicios digitales, publicidad, soluciones administrativas y estratégicas. Entre sus clientes más importantes habría que destacar AT&T inc (T), Comcast Corp (CMCSA) , Vodafone Group Plc (VOD) o Telefónica (TEF)http://www.amdocs.com/About/Success/Pages/customer-success.aspx#company. La compañía emplea a 20.105 personas, tiene una capitalización de mercado de 5,99B, unas ventas de 3,32B y unos ingresos de 421,50M.

A pesar de que la acción cotiza un 5,15% por debajo del máximo anual se sigue negociando a 14,4 veces los beneficios generados, un PER bastante razonable para una compañía de sus características si tenemos en cuenta que las ventas representan el 55,42% del valor de mercado y que el efectivo en caja alcanza el 18,32% de la cotización. El price to book sigue siendo de los más bajos en los últimos años, a pesar de que la cotización sigue marcando máximos (la generación de valor para el accionista en gran parte es posible gracias a la recompra de acciones). La media móvil de 200 sesiones sigue manteniendo tendencia alcista y parece que sigue actuando como soporte de la cotización:

La compañía se financia de forma envidiable: el patrimonio neto actualmente cubre el 71% del activo total, con un activo circulante que casi triplica al pasivo circulante (quick ratio de 2,64). Las reservas se han duplicado en los últimos cuatro años, manteniendo el nivel de efectivo prácticamente invariable, incrementando levemente el fondo de comercio. En los últimos 5 años el flujo de caja libre ha sido positivo exceptuando el año 2011 en el que el volumen de recompra de acciones propias fue mayor. La deuda se ha ido reduciendo sin interrupción desde el año 2003, mientras el valor contable se ha incrementado un 173% en el mismo período de tiempo. La compañía destina el 20% del beneficio al pago de dividendos (rentabilidad por dividendo del 1,4%), empleando buena parte de los beneficios no distribuidos a la recompra de accionespropias.

Las ventas cubren los costes con un margen bruto del 35,3% (algo inferior que el margen logrado por los competidores más directos: CNSI, CVG y CSGS), aunque con un mejor margen operativo que la competenciay negociándose con menor P/E (al precio actual la rentabilidad sobre los fondos propios se sitúa en un 7,29%, superando a la media del sector). El historial de beneficios ha sido muy bueno durante los últimos años

sin recurrir prácticamente a deuda (actualmente la deuda a largo plazo

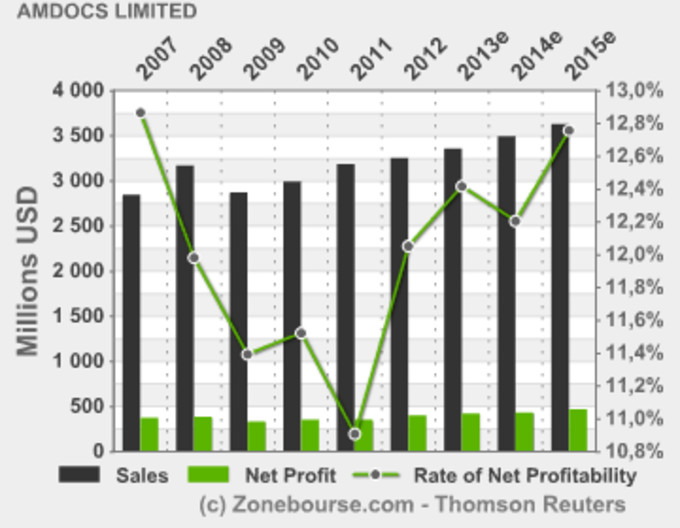

es 0). Por su parte, la rentabilidad sobre los fondos propios no ha bajado del 10% en los últimos años y las ventas mantienen la tendencia alcista como podemos ver en el gráfico:

Inversión de crecimiento en una empresa de pequeña capitalización que se está abaratando en relación a su valor intrínseco y que podría empezar a considerarse inversión de valor a partir de los 34,18$ si mantiene o mejora los actuales beneficios y si el canal bajista de los últimos meses lo permite. La compañía mantiene una pequeña ventaja competitiva teniendo en cuenta el margen operativo, las rentabilidades y la forma en que se financia. La diversificación de sus actividades y la cartera de clientes que mantiene me parecen bastante interesantes desde un punto de vista estratégico.

Twitter: @Serts1