Altia: ¿Se prepara para una gran operación corporativa?

Hace cosa de un mes publiqué el análisis de una de las joyas que tenemos en el Mercado Alternativo Bursátil. Una empresa española, tecnológica (lo cual no suele ir de la mano), con una posición financiera fuerte y unos directivos sensatos.

Aquí podéis leer la valoración que realicé en su momento y el enorme potencial que veo en Altia Consultores:

https://unahorropordelante.blogspot.com/2019/02/altia-la-pequena-joya-del-mab-analisis.html

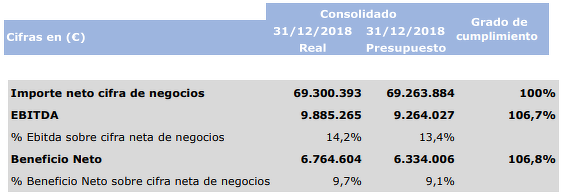

La compañía ha presentado los resultados de 2018 durante esta última semana, siendo estos, realmente buenos.

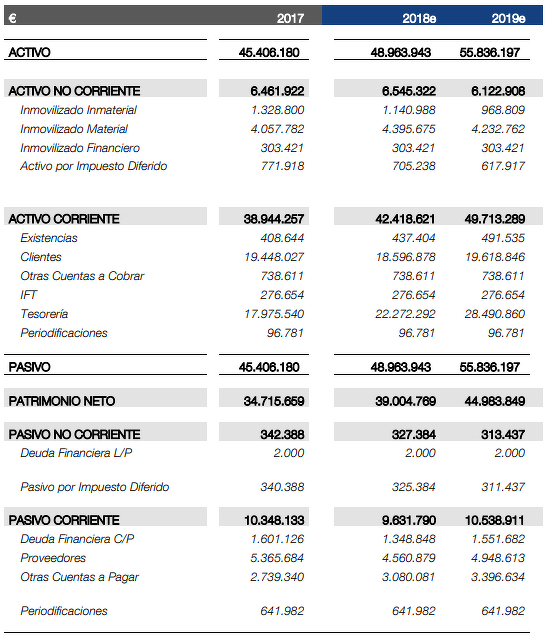

A falta de ver las cuentas anuales, podemos decir que Altia vuelve a la senda del crecimiento. Tras unos años de consolidación y fuerte inversión, el crecimiento vuelve en 2018, superando incluso lo presupuestado por ellos mismos. El balance, que no está publicado hasta que se auditen las cuentas, debe de quedar cerca del proyectado, lo tomaremos como ejemplo:

Bien, partiendo de las estimaciones del grupo, os vengo a hablar del único punto débil de Altia Consultores: su gestión de la tesorería.

Como podéis observar en el Balance, la cuenta de tesorería crece en 2017 desde 17,9 millones hasta 22,2 en 2018, llegando a superar los 28 millones en 2019. Por supuesto, la compañía presenta deuda financiera neta negativa y ratios de liquidez extremadamente buenos. Pero, ¿es esto tan positivo?

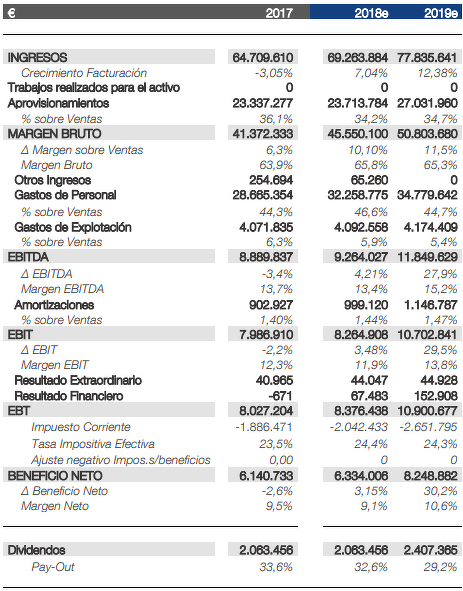

Si analizamos el ROCE: Return On Capital Employed (medido como el Ebit después de impuestos partido de capital empleado, es decir, total de activos menos deuda a corto plazo) buscando analizar la rentabilidad del capital empleado, observamos lo siguiente:

ROCE 2017: 14,0%

ROCE 2018: 13,1%

ROCE 2019: 14,9%

Las rentabilidades sobre el capital invertido son buenas, estables y ligeramente crecientes (2018 tiene un tax rate superior), algo que cualquier inversor desearía y demuestra la alta eficiencia de la compañía.

Sin embargo, si miramos el ROCE excluyendo la caja, ya que en realidad no es capital “invertido”, veríamos como el ROCE sería mucho mayor.

ROCE ex cash 2017: 23,8%

ROCE ex cash 2018: 24,6%

ROCE ex cash 2019: 31,4%

Podemos ver como no se está haciendo buen uso de la caja, ya que los beneficios no están siendo reinvertidos en el negocio, sino acumulados en tesorería. No se está generando valor para el accionista.

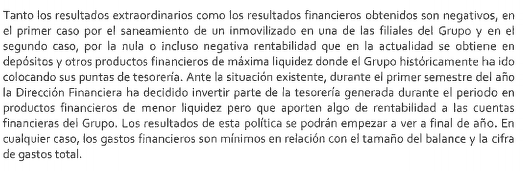

Si buceamos en sus cuentas encontramos qué se está haciendo con la tesorería hoy en día (primer semestre de 2018):

Una gestión eficiente de la tesorería pasa por hacer un análisis de las entradas y salidas diarias de caja, y hacer un análisis a medio plazo de las necesidades de liquidez de la empresa. Toda la caja que no sea necesaria para este propósito sobra y estaría mejor invertida en el negocio o en nuestros bolsillos (podríamos hacer uso de ella y darle más rentabilidad a ese dinero).

Habría que preguntarse qué tienen pensado hacer con esa tesorería. En sus cuentas apenas encontramos una breve nota en los resultados del primer semestre de 2018 y los resultados finales de 2017 respectivamente:

Por tanto parece que sí tienen pensado una operación corporativa pero esta nunca termina de llegar. La caja que tendrán a finales de este año puede estar cerca de los 30M€, una auténtica barbaridad. ¿Se preparan para una gran operación corporativa? La directiva no quiere desprenderse de sus acciones (controlan el 90%) y tampoco quiere endeudarse (siempre se ha mostrado muy cauta con el endeudamiento), por lo que una operación corporativa pasaría por amasar una gran cantidad de cash.

En 2019, de momento, seguimos sin saber nada de qué piensan hacer con tal exceso de caja. Una operación corporativa tendría gran impacto en la cotización a mi modo de ver. El management se ha mostrado siempre muy sensato y sin duda sería una operación muy positiva para la creación de valor al accionista, ya que la rentabilidad que da ahora mismo los 22 millones de euros de caja es 0%.

Si no ven ninguna oportunidad, la compañía debería repartir un dividendo extraordinario. Es curioso que no lo hayan hecho todavía y que además el Payout siga estable en el 30% ya que la directiva es propietaria de más del 90% de las acciones por lo que sí cabe la esperanza de que en los próximos 12-24 meses se lancen al crecimiento inorgánico. Sería una gran alegría.

En conclusión, Altia es una compañía con un negocio brillante y un management sensato, que tiene como talón de Aquiles su gestión de la tesorería. Seguimos invertidos esperando acontecimientos y siempre será mejor el exceso de tesorería que el exceso de deuda.