Aena, análisis no direccional

La gestora de aeropuertos y helipuertos, participada en un 51% por Enaire (dependiente a su vez del Ministerio de Fomento), vive un idilio con el mercado desde su salida a bolsa en Febrero de 2015.

En los 18 meses que dura la relación, Aena se ha revalorizado un 77,15% y, lejos de parar esa tendencia, los resultados siguen trayendo nuevos impulsos a su cotización. ¿Hay potencial para más? ¿De qué modo ha afectado el sentimiento general del mercado a Aena y cómo podría afectarle un cambio de tendencia del mismo?

Análisis fundamental

Para empezar, nos ponemos en situación con una referencia del estado de la empresa en base algunos de sus fundamentales más representativos.

| Ratios fundamentales básicos |

| PER | 18,17 |

| Valor en libros por acción | 28,59 |

| ROA | 6,23% |

| Gross margin | 95,00% |

| Deuda sobre capital | 68,76% |

Tabla 1. Resumen Fundamentales AENA

Con un PER asequible y un valor en libros por acción excepcional, AENA se presenta como una opción de valor a un precio razonable. Resulta digno de mención el margen bruto, ya que alcanza un excepcional 95%, con un neto del 29,27%. Todo ello, en un contexto de incremento del beneficio lineal año tras año, durante los últimos cinco.

La rentabilidad que nos muestra el ROA no es muy llamativa, aunque tratándose de una entidad apalancada, el ROE nos da una visión más precisa de la misma. En este caso, el ROE es 26,04%, una cifra bastante buena. Juntos, ambos valores nos indican que el coste medio de la deuda es inferior a la rentabilidad económica, lo cual siempre es bueno.

La deuda, si bien elevada, se reduce ejercicio tras ejercicio durante los últimos 5 años. Esto unido al aumento de la rentabilidad y los beneficios constituye una tendencia favorable hacia la reducción de la deuda en los próximos ejercicios.

Análisis gráfico

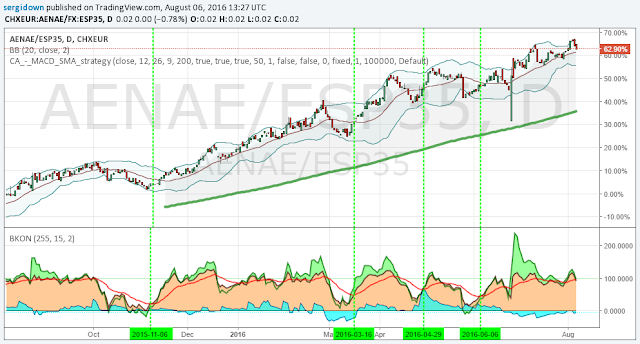

Gráficamente, el último año de AENA en bolsa ha sido de lo mejor que ha dado el IBEX 35. Sin grandes sobresaltos, ha sido de las que mejor ha resistido a las grandes caídas generalizadas de Agosto de 2015, los mínimos de Febrero de 2016 y la última, el Brexit.

| Figura 1. Cotización AENA |

En los últimos 12 meses, tras pasarse hasta Marzo de 2016 en un rango de +/- 8% sobre los “psicológicos” 100€/acción, aena rompió al alza coincidiendo con el frenazo a las caídas del IBEX 35.Para ilustrar mejor la evolución de AENA respecto al IBEX 35 recurrimos, como de costumbre al gráfico del spread entre Aena y el selectivo.

Figura 2. Spread AENA / IBEX 35 |

Pocos valores presentan un comportamiento tan claramente mejor o peor (en este caso mejor) que el mercado en el último año. AENA no solo mejora al índice en el último año, sino que además lo hace de manera constante mes tras mes y casi podríamos decir semana tras semana.

Las apenas cuatro correcciones reseñables del spread constituyen cuatro oportunidades de entrada marcadas sobre la Figura 2 en base a nuestro indicador. A pesar de la constancia del spread, actualmente sería aconsejable aguardar una nueva corrección que nos diese una señal para entrar.

Conclusión

Los fundamentales son buenos, los resultados mejoran año a año y la tendencia parece estar con AENA. Gráficamente, su comportamiento es excelente y destaca como uno de los mejores valores del selectivo en el último año.

El comportamiento relativo de AENA respecto al IBEX 35 se eleva a un nada desdeñable +62,90% en el último año. En otras palabras, en el mismo periodo de tiempo que AENA ha ganado un 24,06%, el IBEX ha caído un -24,21%.

A la vista de lo anterior, la tendencia parece claramente mejor que mercado y aún no da síntomas de debilitamiento. Con un precio actual de 128,9€/acción, nos preguntamos hasta dónde habría llegado de haber sido llevado en volandas por el apoyo del mercado en lugar de luchar contracorriente.

De revertirse la tendencia del IBEX, AENA podría aprovecharse del sentimiento general de los inversores y verse catapultada hasta nuevos máximos en el entorno de los 150€/acción como algunas agencias de calificación ya apuntan.

| Lo que más nos gusta | Lo que menos nos gusta |

| + Fundamentales buenos | - Deuda elevada |

| + PER no muy alto |

| + Mejor que mercado | | |

+ Alcista

*Fuente datos fundamentales: Financial Times Markets, El Economista y Expansión

Hola, Sergio:

Muchas gracias por tu post. Eres de esos que me hacen repasarle los números a empresas que descarté previamente, a ver si ha cambiado algo. En este caso, me gustaría decirte que me has hecho cambiar de opinión, pero no ha sido así.

La deuda de Aena es, como bien dices, muy alta. Casi 5 veces el ebitda. Normalmente, yo, aquí, ya lo hubiera dejado. Parece ser que Buffett ya advierte que invertir en una empresa excesivamente endeudada es como conducir un coche con un puñal en el volante que nos apunta al corazón. Puede que no tengamos ningún accidente, pero parece muy arriesgado.

Si te fijas, la deuda a largo plazo es casi el doble que la equity. Efectivamente, van reduciendo deuda, pero les va a llevar su tiempo. Como bien dices, si sube el Ibex, esta relación debería irse normalizando si hay efecto arrastre. Lo malo es que si no sube, sino que baja, la penalización puede ser gorda sólo por este ratio.

Otra cosa que ya me llamó la atención hace tiempo es que el activo corriente es sólo un 60% del pasivo corriente, o sea, que sigue en quiebra técnica. Esto no ha sido óbice para que se haya revalorizado un 25%, como apuntas, pero a mí no me hace ninguna gracia.

Por último, y para determinar la eficiencia del negocio, el ROCE no llega al 8% en 2015. No me parece nada llamativo teniendo en cuenta que estamos hablando de un monopolio. Una de dos, o está mal gestionado, o es un churro de negocio.

Nada de lo que te digo tiene porqué afectar a la cotización a corto plazo. De hecho, podría muy bien dispararse y doblar este mismo año. Es sólo que, únicamente por fundamentales, yo no me encontraría cómodo si pusiera aquí mis ahorros.

Si me permites un poco de imaginación, creo que el gobierno se ha quedado con el 51 porque así no tiene porqué liberalizar el negocio, y puede mantener su monopolio (es su barrera de entrada) y ofrecer esos márgenes a los accionistas. Si el gobierno se viese obligado a vender más (para reducir el déficit o pagar algún imprevisto, o algún gasto electoralista más, por ejemplo), y se acabase el monopolio...me da a mí que en Aena no quedan ni los ratones. Esa sería la versión más pesimista, claro.

Bueno, de nuevo, muchas gracias, y un saludo.

Rafa, lo primero de todo no me des las gracias. Con tus comentarios añades valor a mis artículos y me alegro de que así sea, sinceramente. Gracias a ti.

Leyendo entre líneas, corrígeme si me equivoco, tu razonamiento y tu concepto de Aena como valor bursátil está basado en un horizonte temporal del orden de años. Es decir, lo evalúas como una inversión propiamente dicha, no como trading.

Esto no tiene nada de malo, en absoluto, pero quizás te ayude a entender el enfoque que le pretendo dar a mis artículos saber que baso mis conclusiones en horizontes temporales adaptados al tipo de operativa que yo empleo, y que suelen variar entre unos días y varias semanas. Quizás debería matizarlo en mis artículos, no es la primera vez que me llama la atención algún inversor "largoplacista".

Bajo estas circunstancias y teniendo en cuenta que los tipos de interés están en mínimos, creo que estamos en el ojo del huracán de la futura crisis de deuda, sobre la que todos los participantes de esta comunidad habremos seguramente leído ya.

En otras palabras, considerando lo anterior y siempre desde mi punto de vista, el cuchillo efectivamente está en el volante pero, de momento, conducimos por una bien asfaltada autopista en línea recta (patrocinada por el BCE) que minimiza las probabilidades de tener un accidente en el corto-medio plazo.

Dicho esto, comparto plenamente tus sensaciones sobre la peligrosidad de dicha deuda en el largo plazo y coincido en que quizás no sería la mejor opción para depositar nuestros ahorros.

Saludos!