Hola a todos los lectores.

Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.uiremos haciendo cábalas sobre la próxima subida de tipos de la Fed porque se celebra el Simposio de Bancos Centrales en Jackson Hole. Estaremos atentos a los comentarios de todos los participantes pero la estrella será sin duda Yellen. Especialmente tras lo visto la semana pasada y después de que Fischer, vicepresidente de la Fed, afirmara este fin de semana que siguen estudiando una subida en 2016. En este sentido, los futuros otorgan ahora una probabilidad de subida superior al 50% a la reunión de diciembre de 2016 cuando a términos de la semana pasada lo hacían a la de marzo de 2017. Por su parte, el frente macro se tiñe de indicadores adelantados en la UEM. Conoceremos tanto el PMI Manufacturero como el de Servicios, la Confianza del Consumidor y el IFO, todos ellos para el mes de agosto. En principio, se estima que el saldo será positivo. Además, se publicarán los registros de crecimiento del 2T’16 tanto en Alemania como en España pero, al ser datos finales, no se desviarán demasiado de lo ya publicado y su impacto será neutral. En EE.UU. conoceremos también la revisión del dato del PIB del 2T’16, que probablemente se revisará ligeramente la baja. Sin embargo, los Pedidos de Bienes Duraderos serán realmente positivos. En el frente micro la campaña de resultados empresariales dará sus últimos coletazos en EE.UU. En los próximos días publicarán sus cuentas Best-Buy, HP o Dollar Tree. Las cifras han resultado en conjunto mejores de lo estimado (BPA medio -1,9% vs. -5,6% estimado al inicio de la temporada) dando impulso a las bolsas del país. Lo cierto es que estamos viviendo un verano realmente benigno. Sin noticias preocupantes, a diferencia de otros ejercicios, las bolsas acumulan sustanciosas revalorizaciones desde el cierre de junio: en Europa, alrededor del +4,0% tanto el Eurostoxx como el Ibex; en EE.UU. +4,1% el S&P500 y +3,5% el Dow Jones y en Japón +6,2% el Nikkei. En los próximos días anticipamos una tendencia moderadamente positiva tanto en Europa como en EE.UU. mientras esperamos a las palabras de Yellen. Eso sí, conviene ser cautelosos. Mientras los volúmenes de negociación no se normalicen totalmente, cualquier evento puede provocar una toma de beneficios. Por ello, de momento no recomendamos aumentar los niveles de exposición a bolsa mientras seguimos defendiendo el atractivo de compañías con visibilidad de ingresos, balances saneados y rentabilidades por dividendo atractivas.

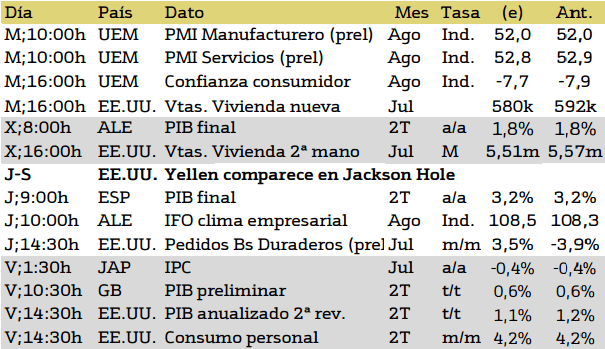

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana se presentan datos importantes los cuales revelarán el crecimiento de la economía de Alemania, España, Estados Unidos e Inglaterra, con estos datos se verá el crecimiento real de las economías y ello impulsará a las bolsas, al alza si los resultados obtenidos son positivos, es decir, las economías estan creciendo, negativos, si las economías decrecen.

Por otra parte es importante señalas la comparecencia de Janet Yellen en Jackson Hole, una situación muy esperada por los inversores los cuales permaneceran expectantes a la espera de la información relevada.

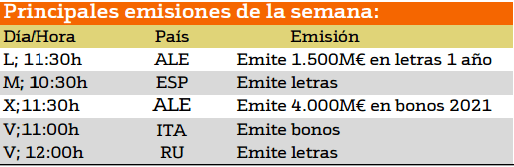

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En el caso de Alemania, Inglaterra y España van a emitir letras las cuales no son tan relevantes como la emision de bonos de Alemania e Italia.

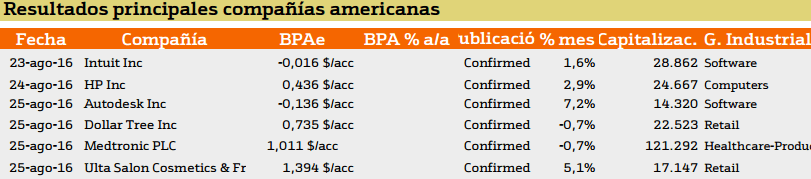

Los resultados empresariales para esta semana se estiman tanto en Europa como en Estados Unidos positivos con respecto a los meses anteriores.

Esta semana los resultados presentan mejoras con respecto al mes de julio.

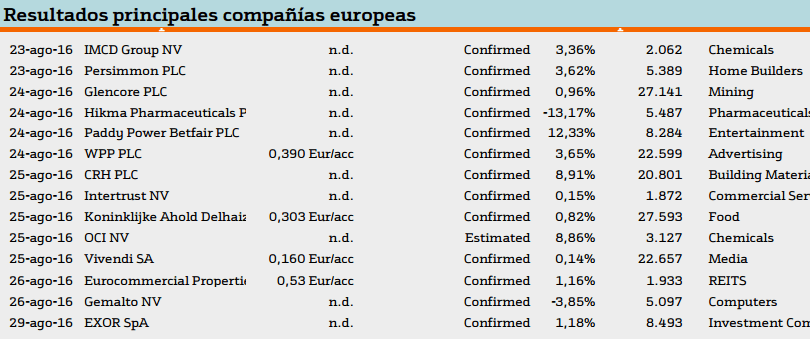

En el caso Europeo, las mejoras se agudizan presentando mejores resultados con respecto a julio.

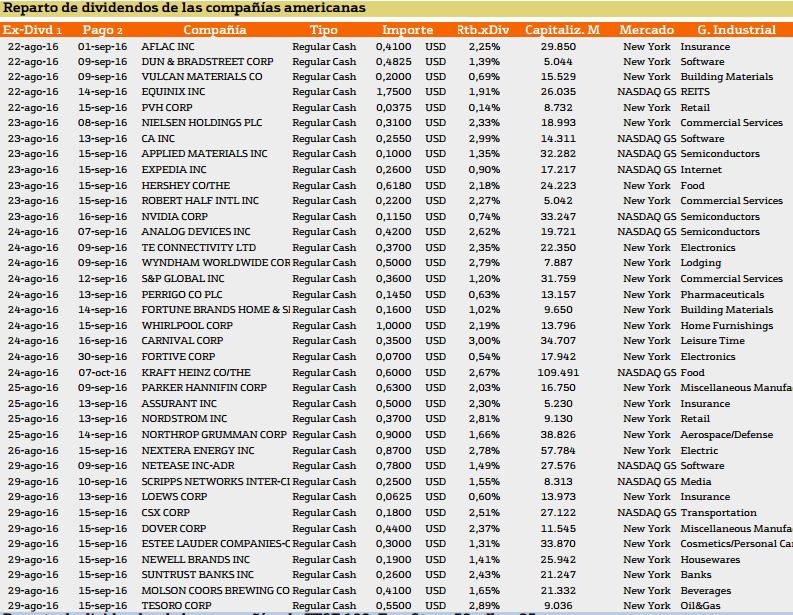

Con respecto al pago de dividendos aparecen las siguientes compañías:

En Estados Unidos destaca Carnival con un 3% de rendimiento.

Esta semana destaca en Europa Hammerson PLC un 4.02% de rendimiento.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.