De nuevo la tensión con Corea del Norte provoca huida del riesgo por parte de los inversores. Esta madrugada el ejército de Corea del Norte ha continuado con sus pruebas de armamento y ha lanzado un misil que ha sobrevolado Japón y cayó en el Pacífico Norte. No es la primera vez que esto sucede pero el momento no es el más apropiado, tras las amenazas de guerra de hace unas semanas. Aunque el mercado no está reaccionando con fuertes caídas, los niveles en los que nos encontramos son claves en la mayoría de los mercados, por lo que no hace falta que los movimientos sean de mucho calado para que tengan consecuencias importantes.

Empezando por la divisa, el dólar se está depreciando claramente. Da la sensación de que los inversores ya se están preparando para ver qué escribe en Twitter el presidente de los Estados Unidos. Frente al Yen Japonés, aunque sólo se deprecia un 0.5%, podemos observar en el gráfico que el movimiento está anulando el posible rebote que comentábamos hace unos días y de nuevo se ha ido a niveles de soporte (mínimos de abril).

Frente al euro, el dólar cotiza en mínimos de los últimos años. Ya hemos comentado que la fortaleza del euro (o debilidad del dólar) perjudica claramente a las bolsas europeas (sobre todo a las compañías exportadoras), y hoy vemos cómo el euro cotiza por encima de los 1.20 dólares/euro por primera vez desde final de 2014, rompiendo al alza la media de 200 semanas.

En renta fija, los inversores están comprando el activo sin riesgo por excelencia, que no es otro que el bono alemán. En el gráfico observamos que cotiza por debajo de la media de 200 sesiones y justo en la directriz alcista iniciada tras las elecciones de Estados Unidos. La bajada de TIR significa compras, y que los inversores vean atractivo la compra de bonos a 10 años al 0.33% no es una señal muy optimista. Si bien es verdad que la mayor fortaleza del Euro implica menos inflación (menor coste de las importaciones sobre todo).

En cuanto a la renta variable, el Eurostoxx 50 está perdiendo esta jornada la media de 200 sesiones, que coincide además con los mínimos significativos desde marzo. El cierre por debajo de 3.400 puntos significa la pérdida de un soporte muy importante, que acompañado a las compras de renta fija, aumenta las probabilidades de que la fase correctiva iniciada en mayo continúe a corto plazo.

El Ibex está perdiendo esos mínimos desde marzo pero de momento cotiza por encima de la media de 200 sesiones y de la directriz alcista iniciada tras el Brexit.

El DAX cotiza también en un nivel clave. Justo el precio de hoy coincide con la media de 200 sesiones y ligeramente por encima de los mínimos de marzo y de los marcados en la semana de las amenazas de guerra (agosto) entre EE.UU. y Corea del Norte.

Por tanto, tenemos al dólar perdiendo soportes importantes, al bono alemán justo en soporte y a las bolsas europeas en soporte o perdiendo niveles importantes. Un cierre en la jornada de hoy de los activos comentados en peor situación de la actual generará importantes dudas en los inversores cuando recuperemos el volumen en septiembre. Por último, un índice que hemos estado vigilando estas semanas, el Russell 2.000, ayer cerró en positivo y en zona de máximos de la sesión y justo en la media de 200 sesiones que había perdido recientemente. Las noticias que llegan desde Corea pueden provocar que esta media no se supere (tal y como se aprecia en el gráfico del futuro) y no pueda darse por bueno el rebote que se había iniciado en los mínimos anuales.

Por tanto, mantenemos nuestra recomendación de la semana pasada de mantener riesgos pero apostando por sectores o valores más defensivos. En el siguiente gráfico observamos cómo en los seis últimos meses las compañías de baja volatilidad (en verde el índice S&P500 low volatility) ha subido un 0.67%, frente a la corrección del 1.11% del S&P500 y, sobre todo, frente a la caída del 5.39% de las compañías de alta beta (en azul el S&P500 High Beta).

Ya habrá tiempo para apostar por compañías o sectores más arriesgados cuando se certifiquen los soportes que estamos vigilando en los índices de renta variable. Lo que no consideramos oportuno es apostar ahora por un activo libre de riesgo (bono alemán) en un contexto económico como el actual, en el que los datos macro nos están certificando el inicio del ciclo expansivo en Europa, la continuidad del mismo en Estados Unidos y el buen momento de emergentes (combinación de países saliendo de la recesión con países mostrando altas tasas de crecimiento).

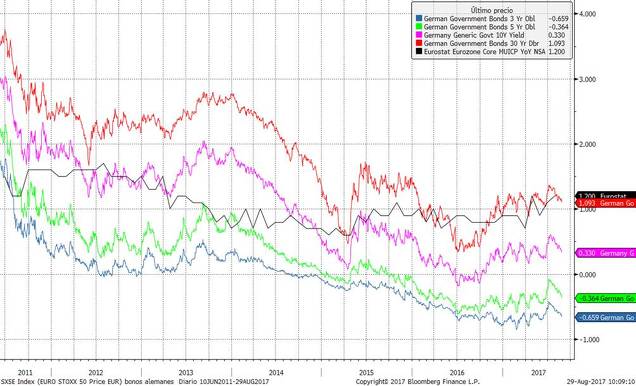

Evolución de la TIR de los bonos alemanes por plazo.

Tal y como se aprecia en el siguiente gráfico, con la evolución de las rentabilidades de los bonos alemanes a 3, 5, 10 y 30 años, todos los plazos cotizan hoy por debajo de la inflación subyacente de la eurozona, algo que sólo ocurrió en el segundo trimestre del 2015, cuando vimos caer el precio de los bonos alemanes a 10 años un 8% en dos meses y un 25% en el mismo plazo los bonos a 30 años. Por tanto, parece más arriesgado comprar en el momento actual bonos de largo plazo buscando refugio que mantener renta variable de sesgo conservador. Para apreciar el riesgo de los bonos, adjunto un gráfico de los bonos alemanes a 30 años (en la parte superior del gráfico) y a 10 años (parte inferior) que eran referencias en el segundo trimestre de 2015 y las caídas que sufrieron ese trimestre.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)