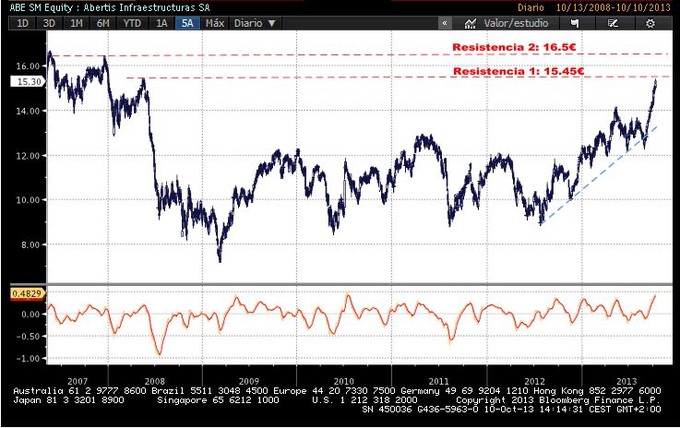

Mi compañero en Interdin Análisis, Pablo Ortiz, ha editado un informe sobre Abertis, en el que concluye que a pesar de ver en la compañía un modelo de negocio atractivo, ve un potencial alcista limitado en el valor. Dentro del sector "Construcción, infraestructuras e inmobiliarias" que lleva Pablo encontramos valores que nos gustan especialmente como Ferrovial y OHL, (que están en nuestra cartera modelo), y otro como Sacyr, al que vemos bastante potencial de subida.

Los

importantes avances en el reenfoque de su modelo de negocio hacen de Abertis

una inversión más atractiva. No obstante, observamos un potencial alcista

limitado que justifica nuestra recomendación de NEUTRAL después de una fuerte

apreciación (+14% en 2 meses). Hay importantes catalizadores de fondo que

conviven con el mutismo del regulador español sobre la liquidación de las

cuentas de compensación en AP7 y C32 y la incertidumbre sobre el equilibrio

económico financiero de las concesiones estatales en Brasil.

Un modelo de negocio cada vez más enfocado. Las últimas noticias en este

frente – consolidación de Hispasat tras haber alcanzado una participación del

57% y la materialización de la venta de determinados activos aeroportuarios-

reenfoca con fuerza el modelo hacia autopistas e infraestructuras de telecomunicaciones.

La desinversión pendiente en Eutelsat (5% con valor de mercado de 256M EUR) y

la venta de los aeropuertos restantes –principalmente México y Jamaica- dará

por cerrada la revisión de la cartera de activos con cierto potencial impacto

positivo en valoración.

Las autopistas acapararán la atención en el

corto plazo. El

Plan Relance en Francia parece próximo a un acuerdo definitivo. Este

contemplaría la inversión de 3.300M EUR en la red de autopistas francesas a

cambio de una extensión adicional de las concesiones de unos tres años en

términos medios. A la espera de conocer los términos definitivos del acuerdo

entre SAPN/SANEF y la administración, existe riesgo alcista en la valoración de

los activos concesionales franceses. Sin embargo, el mutismo del regulador

español en lo que respecta a los acuerdos AP7 y C32 (9% de nuestro VE teórico)

y en concreto al timing y forma de liquidación de las cuentas de compensación,

añade incertidumbre sobre el valor de estos acuerdos.

Catalizadores. Observamos los siguientes

catalizadores de fondo en el corto y medio plazo: (i) publicación de los

términos del Plan Relance en Francia –no incluido en nuestra valoración; (ii)

adjudicación de un proyecto concesional de peaje libre en el mercado USA; (iii)

desinversiones pendientes de Eutelsat y resto de activos aeroportuarios; (iv)

reactivación del programa de recompra de acciones; (v) potenciales compras –no

significativas- por parte de OHL y (vi) incremento gradual del la rentabilidad

operativa en concesiones.

Valoración. Aumentamos nuestro valor

teórico de 13,90EUR/acc. a 15,54EUR/acc. principalmente por las nuevas

hipótesis de tráfico en la red española y francesa con menores caídas esperadas

en 2014 (España: -3.0% desde -4,5% y Francia: flat desde -1.2%) así como por

relajación de tasas de descuento a largo plazo y en menor medida por el mayor

valor de mercado de Arteris y la menor deuda asumida a finales de 2013.

Aviso Legal