La semana pasada los mercados hicieron amago de confirmar el rebote superando las resistencias de corto plazo pero al cierre semanal la caída del petróleo presionó de nuevo a la baja a los mercados de renta variable. El viernes por tanto dijimos que habría que esperar a esta semana para que se confirmara el rebote. De momento, la situación pinta bien con fuertes alzas ayer en la mayoría de mercados. Hoy vamos a repasar cuales son los niveles críticos en la mayoría de mercados, que de superarlos, confirmaría el suelo en los mercados de renta variable.

Empezando por Estados Unidos tenemos al S&P500 que cerró justo a las puertas de máximos relevantes de enero y febrero. Un cierre por encima de los niveles actuales confirmaría el suelo del principal índice americano.

Siguiendo con este índice, ampliando el gráfico a velas semanales vemos que el nivel que se respetó hace dos semanas es crítico. Al girarse justo en 1.800 puntos al alza, hoy siguen siendo viables los dos escenarios que planteábamos a final del 2015 para el S&P500. Tanto el movimiento lateral entre mínimos y máximos de los dos últimos años, como incluso mantenerse en el canal alcista iniciado en 2009 (dibujado en Azul) y que esta semana está recuperando.

En Europa tenemos al índice más global, el Eurostoxx 600 en una situación calcada a la del S&P500. Los mínimos de hace dos semanas coinciden con los mínimos de 2014 y vuelve a cotizar dentro del canal alcista que se puede dibujar uniendo los mínimos desde 2009. Los mínimos de la semana se acercaron a la media de 500 semanas y esta semana estamos recuperando la media de 200 semanas. Un cierre esta semana por encima de esta media (325 puntos) podría confirmar el suelo de este índice.

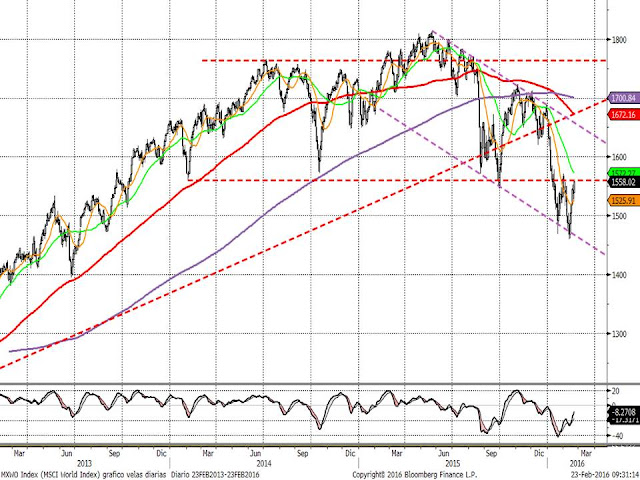

Siguiendo con índices globales, el MSCI WORLD presenta una situación técnica muy clara. Presionado por la debilidad de los emergentes, aunque los desarrollados están aguantando la tendencia alcista, el MSCI World ha perdido este año los mínimos de 2014 y 2015. Un nivel que justo ayer recuperó al cierre. Por tanto, si recuperase en las próximas sesiones el soporte perdido, la caída de este inicio del año sería una trampa bajista que podría llevar al índice al menos a la parte superior del canal bajista iniciado el año pasado (zona de 1.600-1.620 puntos).

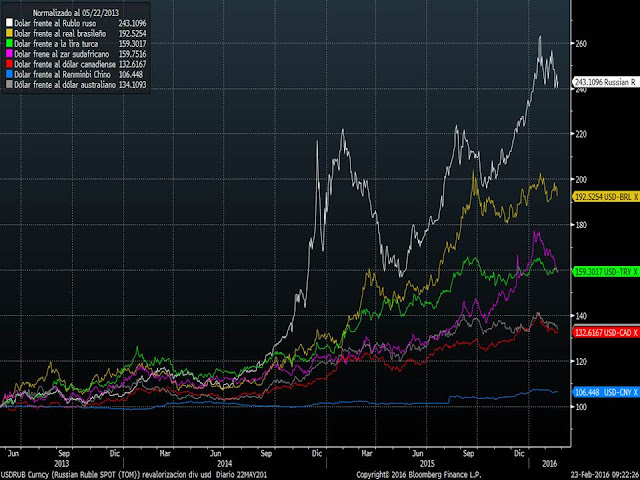

Precisamente la presión bajista de los mercados emergentes puede ser la clave para pensar en un suelo de las bolsas. El petróleo parece haber hecho suelo y con él el resto de materias primas. Pero es que las divisas de los mercados emergentes al menos han dejado de debilitarse quizás desde que la FED está cambiando el discurso y ya no se prevé más de una subida de tipos este año. En el siguiente gráfico vemos cómo el dólar está perdiendo fuelle frente a las divisas de los principales productores de materias primas desde los máximos alcanzados entre enero y febrero.

Esto es muy positivo para los activos de riesgo, sobre todo emergentes (que ven cómo el dinero puede volver a sus divisas) e indirectamente para la economía americana. Digo indirectamente a la economía americana porque un dólar tan fuerte estaba restando competitividad a las empresas de Estados Unidos encareciendo sus productos en el exterior, y esto ya se estaba dejando notar en la publicación de resultados de los dos últimos trimestres. Y en segundo lugar, entiendo que la fortaleza del dólar con grandes cantidades de reservas de divisas de emergentes refugiándose en la divisa norteamericana había conseguido sustituir el efecto del QE de la FED. Había mucho más dólares en circulación en la economía norteamericana lo que llevó la semana pasada a la inflación subyacente de Estados Unidos a cotas del 2.2%. Si los dólares comienzan a salir de Estados Unidos, se reducirá la presión inflacionista y la FED no se verá obligada a subir tipos.

Si miramos los mercados emergentes, vemos que también se ha frenado claramente en el que marcábamos a final del 2015 como peor escenario desde el punto de vista técnico. En 700 puntos teníamos la base del canal bajista de los 5 últimos años y la línea que une los mínimos de las dos últimas grandes crisis globales. Superar la zona de 760 puntos que son los mínimos del verano pasado sería una señal muy alcista para estos mercados.

Por tanto, un suelo claro en el mercado de materias primas esclarecería bastante el panorama de la mayoría de activos de riesgo y al menos se reducirían considerablemente los miedos que afectan actualmente a las bolsas. No hace falta ni tan siquiera un rebote espectacular del petróleo y del resto de materias primas. Creo que con el simple hecho de que se mantuviese estables y dejase de haber la actual presión bajista sería suficiente. Se reducirían los miedos a la quiebra de empresas o incluso países productores y esto reduciría la presión bajista sobre el sector financiero mundial. Así, si el sector de materias primas, de energía y sector financiero dejan de corregir, será mucho más probable pensar en un suelo fiable de las bolsas. De momento tenemos figura de doble suelo en los mínimos de enero y febrero (así como divergencia alcista del MACD) tanto en el índice general de materias primas (CRY) cómo en el petróleo (Futuro del WEST Texas).

Evolución del índice de materias primas CRY index.

Evolución del futuro del WEST Texas. Ambos están superando esta semana la línea que une los máximos desde noviembre del año pasado.