Cada año, el mercado bursátil ofrece a los inversores eventos interesantes e historias corporativas convincentes que a menudo son difíciles de predecir. Sin embargo, a veces comienza a formarse una cadena de eventos que señala claramente el enfoque de un importante punto de inflexión para las empresas y sus accionistas.

Reconocer cuándo cosas tales como un cambio de gestión, reorganización, oportunidad de adquisición o incluso un fuerte incremento de las ventas o descenso afectará la volatilidad de una acción es importante para la negociación, así como para la construcción y gestión de una cartera a largo plazo.

A continuación hay cinco acciones, sin un orden específico, que creemos que tienen un gran potencial de volatilidad en 2018, ya sea para ganancia o pérdida:

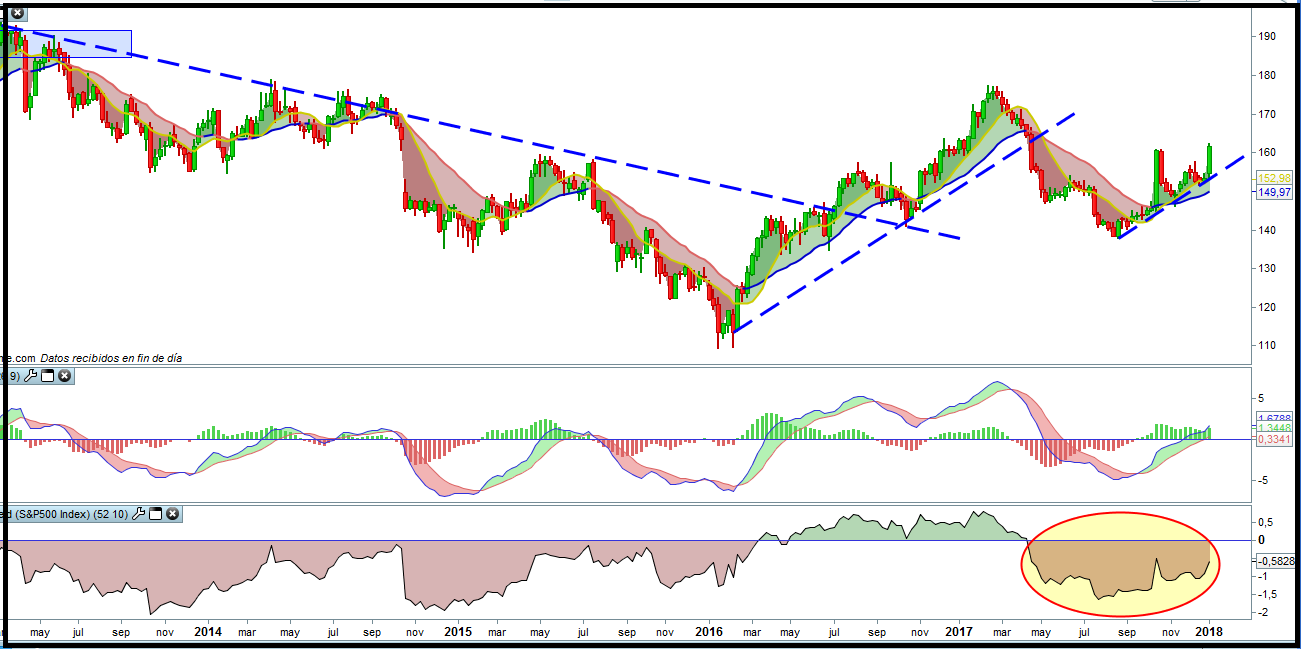

Tesla Motors

El gráfico muestra una situación no demasiado favorecedora para esta famosa compañía. Despues de superar un rango lateral de varios años seguidos, Tesla esta mostrando un movimiento correctivo del precio el cual se encuentra apoyado en el nivel de soporte estático del máximo del rango lateral anterior.

Lo más importante de este gráfico es que ahora mismo esta generando señales de debilidad de la tendencia, lo que podria suponer que la corrección bajista se extendiese.

El año pasado Tesla tuvo una actividad intensa, desarrollando productos innovadores para el mercado. De hecho en noviembre, el CEO Elon Musk presentó un nuevo vehículo deportivo, el Roadster, así como el prototipo de un semirremolque eléctrico. El semirremolque fue bien recibido por potenciales clientes comerciales; PepsiCo, Walmart y UPS estuvieron entre las compañías que ordenaron un total de 400 camiones en diciembre.

Como ya es bien sabido, Musk es un CEO que se deleita en hacer promesas, pero que la entrega de los resultados de manera oportuna no ha sido uno de los puntos fuertes de Tesla hasta el momento. Originalmente, Tesla pronosticó 5000 entregas del Modelo 3 a fines de 2017, pero ese objetivo se ha retrasado hasta el final del primer trimestre de 2018.

Esta empresa, también esta teniendo problemas de liquidez ya que el flujo de caja para el tercer trimestre fue negativo en $ 1.4 mil millones, un número asombroso. Tesla se mantiene viva gracias a la financiación externa mediante la emisión de bonos y de acciones secundarias, por una suma de miles de millones de dólares. Lo cual puede perjudicar su cuenta de resultados por el incremento de los gastos financieros.

Esto hace que Tesla sea una acción para vigilar de cerca en 2018. ¿La empresa finalmente saldrá del infierno de la producción? ¿2018 será el año en que el financiamiento externo finalmente se agote y la compañía se desmorone? Tesla tiene una capitalización bursátil de $ 53 mil millones de dólares y una serie de prometedoras promesas de interés, pero también enfrenta algunos riesgos críticos y problemas significativos a medida que avanza hacia el nuevo año.

Teva Pharmaceutical Industries

Después de dos años de caídas, Teva alcanzó lo que parece ser un punto más bajo durante el año pasado. El gigante de los medicamentos genéricos, que cotizó por más de $ 70 por acción en 2015, vio su precio de las acciones caer a un mínimo de $ 10 en noviembre de 2017.

Aquí hay un resumen rápido de por qué Teva ha caído tan rápido: su adquisición de Actavis en agosto de 2016 -que Teva consideró una oportunidad de crecimiento- no funcionó como se esperaba cuando el precio de los genéricos se deterioró. Como resultado, la compañía terminó con una deuda de $ 33 mil millones por la adquisición, pero sin un camino claro hacia la rentabilidad del gasto adicional.

A partir de 2017, el CEO de la compañía, Erez Vigodman, renunció en medio de informes de una investigación de soborno. En abril, el veterano director financiero Eyal Desheh se fue para buscar otras oportunidades. En agosto, Teva tuvo un informe de ganancias decepcionantes y redujo la orientación, el resultado de una competencia más sólida de lo esperado de los genéricos para su medicamento para la esclerosis múltiple Copaxone.

Todo esto hace que Teva sea una acción para ver en 2018. El nuevo CEO, Kare Schultz, anunció una reestructuración de la compañía que incluirá un recorte del 25% en la fuerza laboral global de la compañía. Teva también podría ser un posible objetivo de adquisición ahora que su capitalización de mercado ha caído por debajo de los $ 20 mil millones. Sin duda hay mucha reconstrucción por hacer. Incluso los resultados levemente alentadores durante el curso de 2018 podrían llevar a un resurgimiento en el precio de las acciones después de dos años desastrosos para la compañía.

IBM

International Business Machines, más familiarmente IBM, es una de las principales acciones tecnológicas de la vieja escuela en un mundo que está siendo dominado cada vez más por los nuevos y más llamativas compañías tecnologicas. Considere esto: las acciones de IBM perdieron el 9% de su valor durante el año pasado, y el rendimiento de tres años de la compañía es menos del 5%.

La fuerza de venta desarrolla y vende soluciones empresariales en la nube, aumentó un 43% y un 76% en los mismos períodos de tiempo. Los competidores de este producto, Amazon y Microsoft subieron un 57% y un 285%, y un 37% y un 83%, respectivamente, nuevamente durante los mismos períodos de tiempo. Un golpe adicional para la alguna vez poderosa IBM, fue el segundo peor desempeño en el Dow , que como índice ganó un 25% en 2017.

Durante los últimos tres años, las acciones del sector tecnológico han explotado literalmente, pero IBM se ha quedado atrás. Desde finales de 2016, Warren Buffet ha vendido el 54% de su participación en la compañía, que valía más de $ 13 mil millones de dólares antes de que el Oráculo de Omaha comenzara a liquidar su posición. En el tercer trimestre , IBM registró su 22 ° trimestre consecutivo de disminución de ingresos. En términos más simples, los ingresos de la compañía se han reducido durante cinco años y medio.

IBM sigue siendo una máquina de dinero. Ha aportado $ 11 mil millones en ingresos netos en los últimos cuatro trimestres, pero las decepcionantes rentabilidades de los inversores y los continuos fracasos en los ingresos nos obligan a preguntarnos si la historia de IBM está a punto de terminar. Creemos que IBM se encontrará en una encrucijada en 2018. Una vez que las grandes compañías que no pueden avanzar se ven obligadas a quedarse atrás y desaparecer lentamente. A medida que los competidores de IBM expanden su dominio del mercado, este gigante mundial necesita un 2018 fuerte, o hay cosas mucho peores por venir.

Corporación de Acero de los Estados Unidos

United States Steel tuvo un año muy volatil en 2017. Las acciones se duplicaron en saltos de valor de $ 20.5 a $ 41.8 durante los meses posteriores a la elección de Donald Trump, como resultado de sus promesas de campaña con respecto al gasto en infraestructura. Sin embargo, en mayo, las acciones cayeron en picado 50%, para negociar por debajo de $ 20, después de los decepcionantes resultados de ganancias junto con las dudas sobre la viabilidad de los planes de Trump para aumentar la infraestructura.

Desde entonces, las acciones casi se han duplicado nuevamente, y la mayor parte de las ganancias se atribuyen a una investigación de la Sección 232 de la Ley de Expansión Comercial de los EE. UU., Que los fabricantes de acero esperan que recomiende la imposición de restricciones más fuertes a las importaciones de acero. El gerente general de US Steel, David Burritt, dijo en el tercer trimestre que es “bastante optimista de que 232 tendrá un impacto significativo en las continuas prácticas comerciales desleales que están dañando el acero nacional”.

Este próximo año debería ser interesante para US Steel. El continuo “¿lo hará / no lo hará?” En torno a la iniciativa de gasto de infraestructura de Trump y las restricciones sobre las importaciones de materiales básicos tienen el potencial de impulsar significativamente más las acciones de US Steel en 2018.

Netflix

Netflix técnicamente la compañía se encuentra en una situación estupenda, no obstante al considerar el analisis fundamental podría estar en un 2018 tumultuoso, pero no necesariamente debido a cualquier cosa que la compañía podría hacer. En este caso, podría ser que la competencia de Netflix tendrá la última palabra sobre cómo le va a la compañía de entretenimiento en el próximo año.

En primer lugar, la derogación de la neutralidad de la red abre la posibilidad de que los proveedores de Internet aceleren o ralenticen ciertos sitios web. Bajo la neutralidad de la red, los proveedores de Internet no podían poner su propio contenido en una ventaja frente a la competencia. Ahora, sin embargo, pueden.

Esto lleva al próximo obstáculo potencial para Netflix: la fusión de $ 85 mil millones entre AT & T y Time Warner, cuyo objetivo es crear un monstruo de creación y distribución de contenido de dos cabezas que se beneficie directamente la derogación de la neutralidad de la red. Además, Disney anunció recientemente su intención de adquirir 21st Century Fox, en otro negocio de entretenimiento de gran éxito. Al mismo tiempo, Facebook y Apple muestran interés en penetrar en el mercado de transmisión.

Y si esto no fuera suficiente para hacer interesante el 2018 de Netflix, un nuevo informe de los analistas de Citi estima que hay un 40% de posibilidades de que Apple adquiera Netflix con los $ 220 mil millones que está previsto que repatríe a los EE. UU. ¿Cómo es eso para un escenario seriamente interesante para el próximo año?

Entonces, ¿2018 será un año de ajuste de cuentas de Netflix? No es probable.

La compañía tiene una amplia base de clientes en los EE. UU. Y en todo el mundo. Sin embargo, la combinación de derogación de la neutralidad de la red y una competencia más fuerte podría crear más que unos pocos baches de velocidad en el ascenso de Netflix no obstante siempre debemos de hacer caso de lo que muestre el precio, que es quien tiene la última palabra.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.