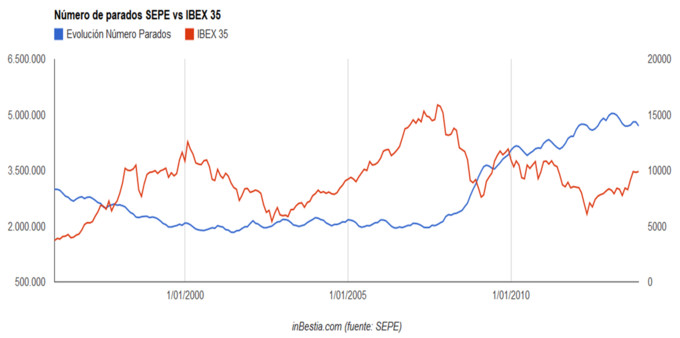

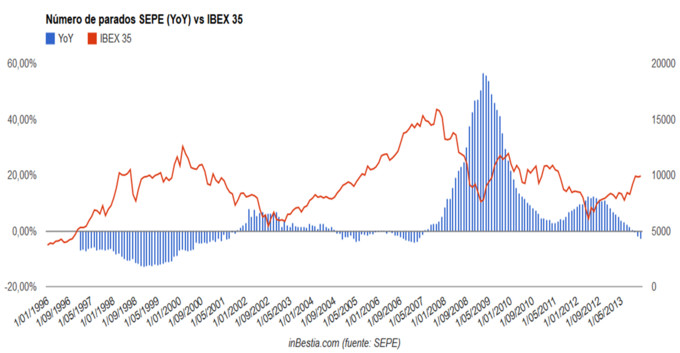

La semana pasada conocimos el dato de personas apuntadas en las listas del paro (SEPE - Servicio Público de Empleo Estatal) del mes de diciembre. Como habrán oido en multitud de debates, noticias y tertulias, el paro descendió en 107.545 personas durante el mes de diciembre, lo que representa un 2,24% menos que el mes de noviembre y un 3% menos respecto al mes de diciembre de 2012 (4.701.338 diciembre 2013 vs 4.848.723 diciembre 2012).

Desde el punto de vista económico - bursátil, estamos ante un excelente dato, puesto que es el segundo mes consecutivo de reducción del paro en tasa interanual, tal y como podemos ver en el gráfico inferior. No veíamos una situación similar desde mayo del 2007, por lo que la situación actual tiene más relevancia si cabe. Situaciones como la actual se han traducido casi siempre en alzas en los mercados de renta variable, tal y como sucedió a finales del año 2004.

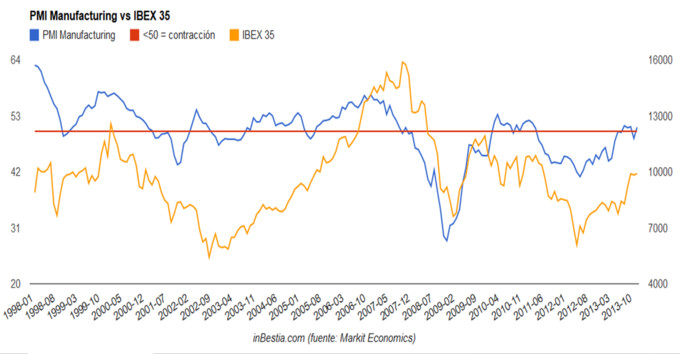

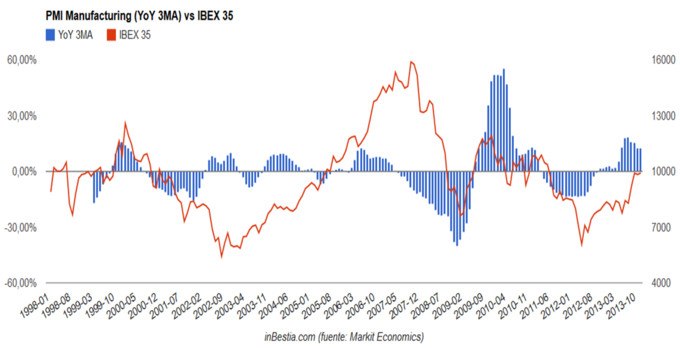

Pero no solo tenemos noticias positivas por el lado del empleo. El PMI Manufacturing, índice que refleja la situación del sector manufacturero, también ha mostrado señales expansivas en el mes de diciembre, al situarse en 50.80 frente a los 48.60 del mes de noviembre. De los últimos 5 meses del año 2013, cuatro de ellos se han situado en terreno expansivo, lo que refuerza la idea de que la situación del sector manufacturero está mejorando.

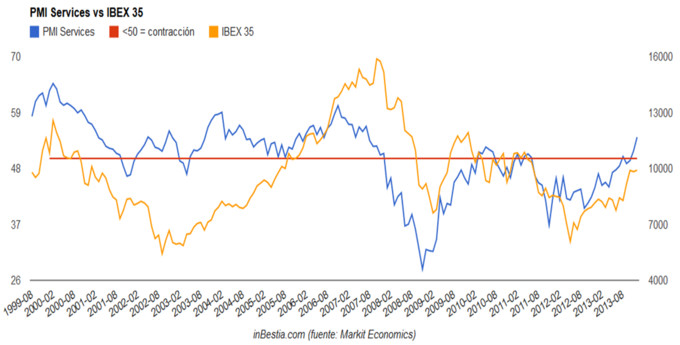

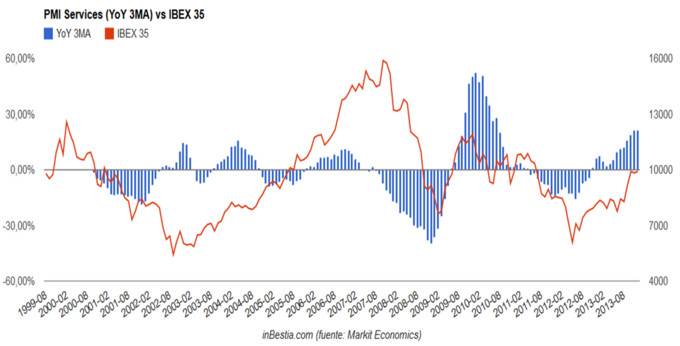

El PMI Services ha sorprendido muy positivamente durante el mes de diciembre al repuntar hasta 54.2 frente a 51.5 del mes de noviembre. De este modo, se convierte en el segundo mes consecutivo en que el sector servicios se sitúa en terreno expansivo. Conviene recordar que el sector servicios tiene mayor peso en la economía que el sector manufacturero, por lo que esta significativa mejoría es más importante si cabe para la recuperación económica de España.

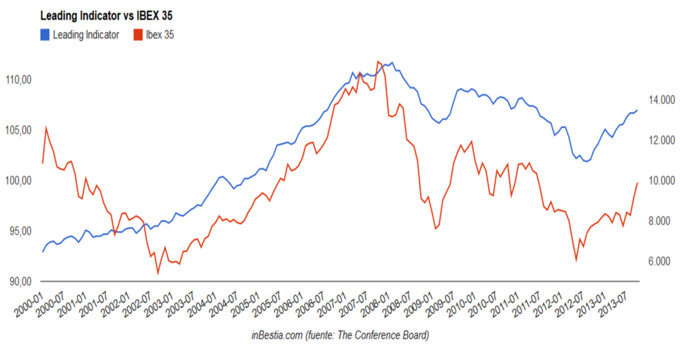

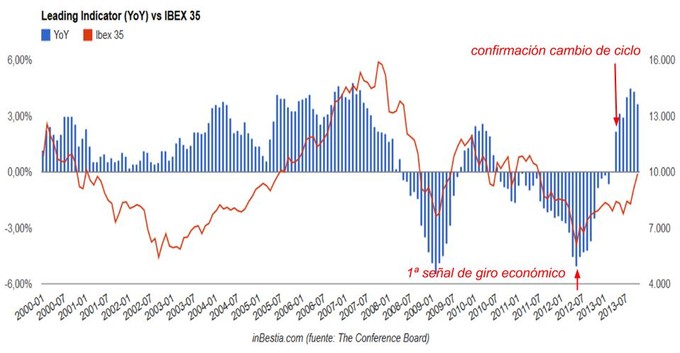

Estos buenos datos que estamos conociendo en los últimos días no deberían sorprendernos en exceso, puesto que el Indicador Económico Adelantado, elaborado por The Conference Board, ya venía alertando de este giro alcista en la economía. Tal y como publicamos hace unos días (España: máximos de 28 meses para el Indicador Económico Adelantado - aquí), este indicador había empezado a mostrar señales muy positivas en los últimos meses (primera señal de cambio de ciclo en julio de 2012 y confirmación de ese giro económico en marzo del 2013). Como hemos comentado en multitud de ocasiones, estos indicadores adelantan en torno a 6-8 meses la situación económica de un país.

Del mismo modo, el Indicador de Clima Económico (Economic Sentiment Index) ha venido mostrando una fortísima mejoría en los últimos meses, tal y como dijimos en uno de nuestro últimos artículos (La recuperación de la confianza en la Eurozona sigue su marcha - aquí). Por su parte, FEDEA (Fundación de Estudios de Economía Aplicada), a través de su Índice de Actividad Económica, también señala una recuperación económica en nuestro país (La recuperación económica de España según FEDEA - aquí).

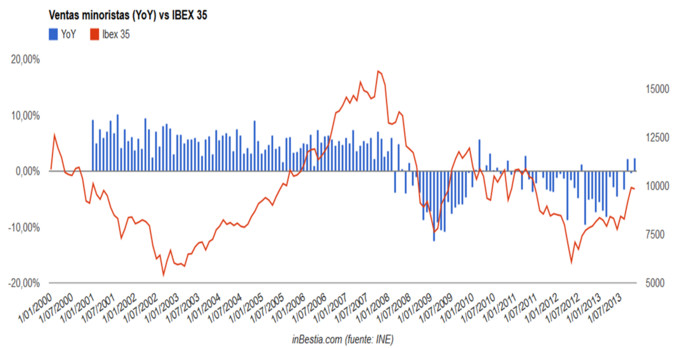

Las ventas minoristas, que han sido uno de los datos que más se han deteriorado en esta crisis, empiezan a mostrar tibios signos de mejoría, dado que en los últimos meses han comenzado a mejorar los registros del mismo periodo del año anterior, tal y como se aprecia en el gráfico inferior.

Así pues, esta mejoría en los grandes datos macroeconómicos debería traducirse en subidas en los mercados de renta variable durante los próximos meses, siempre que la situación económica en Estados Unidos siga mostrando fortaleza. Una debilidad de su economía sería muy perjudicial para España y la Eurozona, economías que están consiguiendo salir de la recesión.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos