La Eurozona prosigue con su proceso de recuperación económica. A la mejora de los grandes indicadores macroeconómicos, como el probable techo en la tasa de paro (aquí) o la recuperación de los sectores manufactureros y de servicios (aquí), hay que añadir la recuperación gradual de la confianza, medida a través del Indicador de Clima Económico o "Economic Sentiment Index".

En más de una ocasión ya hemos hablado de este indicador, pero a grandes rasgos podemos decir que se trata de un indicador compuesto por 5 subindicadores cada uno de ellos con una ponderación diferente, tal y como exponemos a continuación:

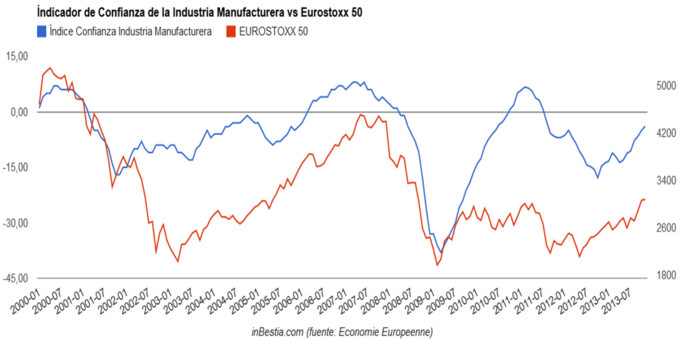

1. Indicador de confianza en la industria manufacturera: 40%

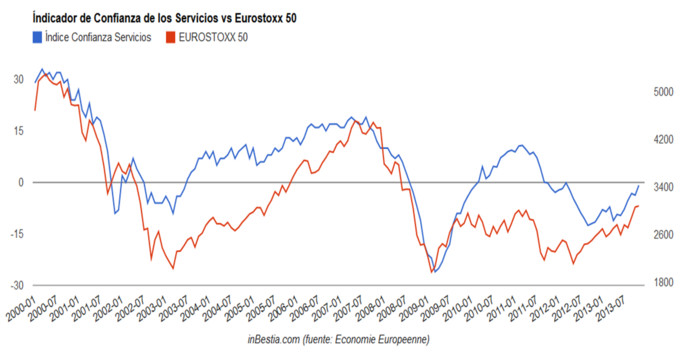

2. Indicador de confianza en los servicios: 30%

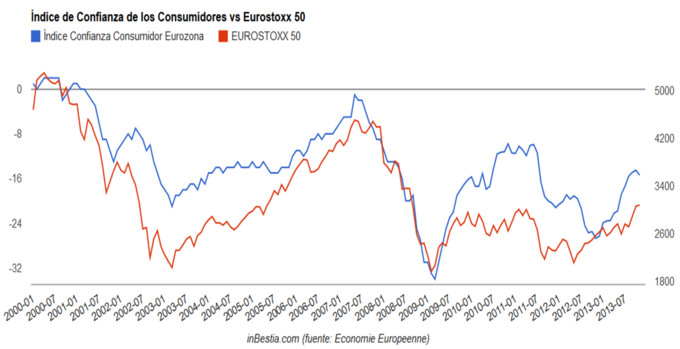

3. Indicador de confianza del consumidor: 20%

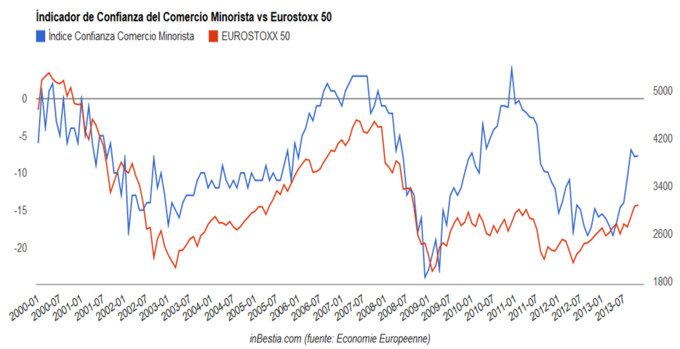

4. Indicador de confianza del comercio minorista: 5%

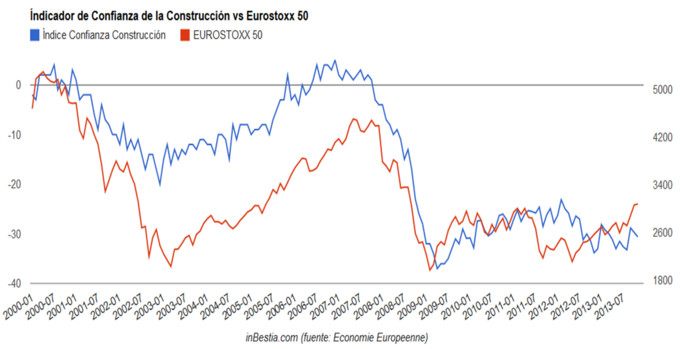

5. Indicador de confianza de la construcción: 5%

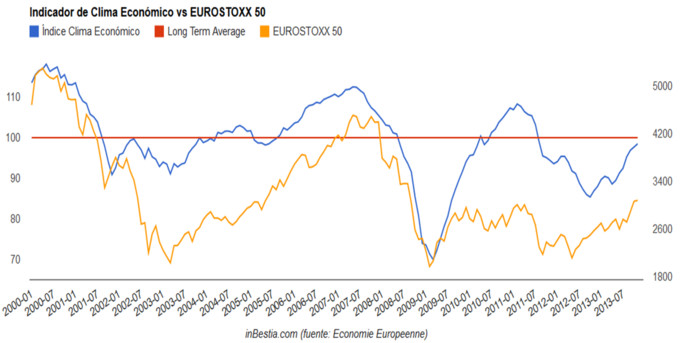

Dicho esto, pasamos a analizar la situación del Indicador de Clima Económico para el conjunto de la Eurozona (17 países). Tal y como vemos en el gráfico inferior, la recuperación de la confianza es clara y evidente desde finales del año 2012 hasta la actualidad (noviembre 2013).

Analizando los cinco subindicadores que forman parte del Indicador de Clima Económico, podemos apreciar como la recuperación es clara en todos ellos a excepción del sector de construcción, el cual permanece en niveles muy similares a los del año 2009.

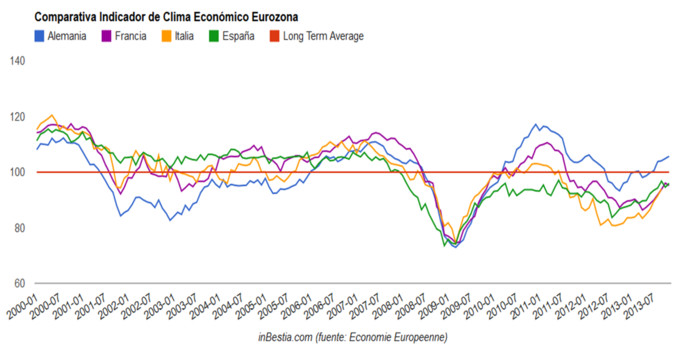

Si desglosamos la situación del Indicador de Clima Económico por países, es decir, vemos la situación del mismo en las cuatro principales economías de la Eurozona, también podemos ver como esta recuperación es un fenónemo global en todas ellas, con Alemania claramente en cabeza y una fuerte recuperación en los dos países periféricos (España e Italia).

Por lo tanto, a la vista de la mejoría o recuperación que están experimentando no solo los datos macroeconómicos sino la confianza de los distintos sectores económicos, parece que lo más sensato sigue siendo apostar por la renta variable de la Eurozona, más alla de las posibles correcciones que se producirán. Además, las valoraciones de las bolsas europeas son sustancialmente más atractivas que la de otros mercados como el estadounidense, es decir, el margen potencial de rentabilidad de estos mercados es más elevado.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos