Hoy el Instituto Nacional de Estadística español ha publicado su célebre encuesta trimestral sobre la población activa (EPA), ocupada y desempleada. El resultado muestra que en el primer trimestre de 2013 se sumaron a la población parada 237,400 personas:

Esto significa dos cosas en términos humanos. Hay más personas en paro y la crisis continúa por mucho que se pueda señalar que,en comparación con otros años, este primer trimestre no ha sido tan negativo.

Ahora, en términos económico-bursátiles el dato tiene otra relevancia. Ya saben que bursátilmente lo que cuenta son las expectativas y desde ese punto de vista el dato ha sido positivo:

¿Por qué es positivo desde el punto de vista de las expectativas? Observa que la evolución anual del número de nuevos parados sigue siendo de destrucción de empleo, pero que esa evolución de la destrucción sigue frenándose en este primer trimestre. Una desaceleración de la destrucción que empezó en el segundo trimestre de 2012 y que hoy continúa. Esta desaceleración trae la expectativa de que la economía sigue su lento de camino de salida de la recesión y, por tanto, es una noticia de corte alcista. Esa es la diferencia entre el titular y la consecuencia bursátil.Ahora, me gustaría explicar porque prefiero seguir los datos de parados registrados en la lista de los Servicios Públicos de Empleo Estatal (SEPE) en vez de la encuesta de población activa del INE.

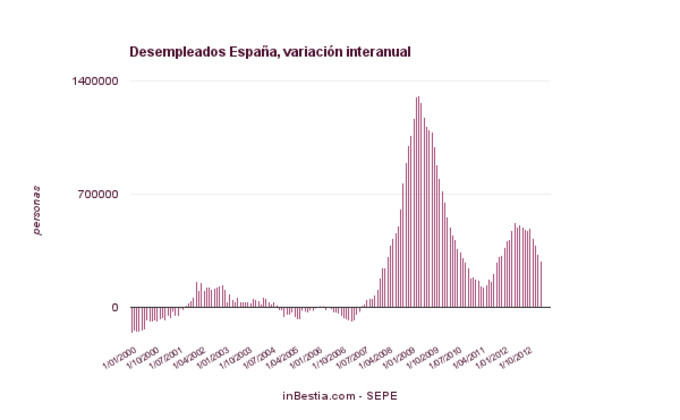

Primero hay que entender que la EPA es una encuesta del INE que se realiza a 60,000 familias lo que equivale a 180,000 personas. Su propósito es averiguar cual es la fuerza de trabajo del país o población activa ya sea que se encuentren empleados o desempleados. También está en sus propósito observar el número de personas inactivas. Se trata de una importante y necesaria encuesta global que sirve para hacerse una idea de la situación laboral en el país. Por otro lado, los datos aportados por el SEPE son más restrictivos ya que solo tiene en cuenta a la población que formalmente está inscrita en los servicios de empleo y busca activamente empleo. Además, en las estadísticas no se tienen en cuenta a varios sectores de personas desempleadas. Es por esta razón que actualmente hay una diferencia de 1,2 millones de parados entre la encuesta de la EPA y los datos del SEPE.

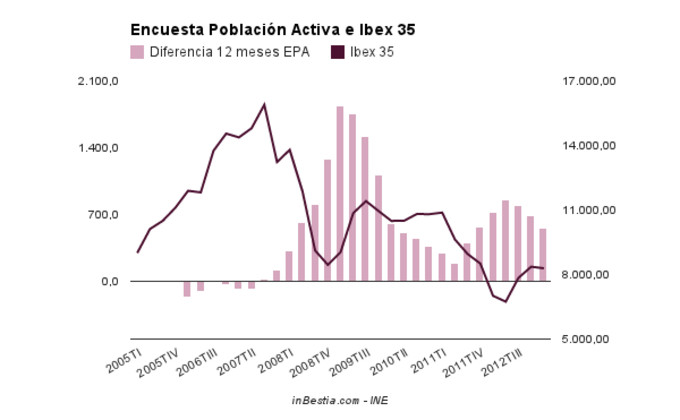

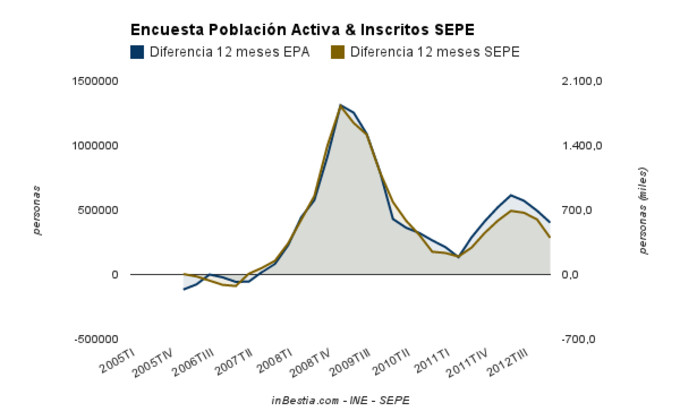

Sin embargo, para entender la tendencia del empleo y/o de los parados (las tendencias es lo que bursátilmente importa), no necesitamos tener una visión profunda del mercado laboral español, sino hacernos una sencilla idea de cuales son las tendencias actuales. Y observando esto, vemos que apenas hay diferencia entre los datos de la EPA o del SEPE:

Si hay tanta similitud ¿por qué tengo preferencia por los datos del SEPE sobre los del INE? La razón es sencilla. Los datos del SEPE son mensuales y se publican a principios de mes. Los del INE (EPA) son trimestrales y se publican el día 25 del mes siguiente a finalizado el trimestre. Por tanto obtengo mayor granularidad con los datos del SEPE, cada mes tengo una actualización sobre el empleo y encima obtengo la información de forma más avanzada que en el caso de la EPA del INE.Si quieres observar tendencias, los datos trimestrales no suelen ser muy útiles.

Conclusión: el dato de la EPA es alcista para el IBEX 35, pero es un dato medianamente atrasado y en mi actual periodo de duda estoy esperando al dato que más me importa sobre el empleo español y que será publicado en pocos días junto con los datos de empleo de la Eurozona y EEUU.

No es que se desacelere porque haya expectativas de salida de la recesión, es que llegadas a las cifras que estamos llegando las caidas se van a ralentizar porque no pueden ir a los ritmos anteriores.

Pero sigue y seguirá con menor intensidad, porque no puede ser tan fuerte, están quedando los puestos de trabajo esenciales,

Ese es el argumento que más me mencionan cuando muestro estos datos.

Mi respuesta es que no hay un "empleo estructural" que no se puede destruir. El desempleo puede ir siempre a más.

También que en los 90 tuvimos un paro similar y observar las cosas así funcionó perfectamente en términos bursátiles.

La idea de que "la desaceleración del desempleo" es a causa de que no se puede destruir más empleo tiene apariencia de lógica y verdadera para muchos, pero yo entiendo que solo es una frase sin demostrar y que es más lógico pensar lo que menciono.

Pero lo "mejor" de todo, es que en realidad da igual utilizar el argumento. Da igual el motivo o el nivel absoluto en que las tendencias se aceleran o desaceleran. Lo que importa es que eso le importa al mercado ya sea con un 10% de paro o un 40% de paro. Esto es así porque cuando una tendencia se acelera o desacelera las expectativas cambian. Y eso es lo que hace mover la bolsa.

En los 90 Hugo la situación era muy diferente, teniamos la peseta y se hicieron tres devaluaciones, tras ello los incrementos del PIB en años posteriores fueron superiores al 2%.

Hoy estamos cerca de las cifras de paro de Mali, Camerun, o la franja de Gaza, el grado de pendiente no puede ser la misma cuando se ha llegado a un 27,1%, pero de ahí a ver unas cifras positivas porque ya no puede seguir el ritmo de destrucción con tanta intensidad va un trecho, tenemos que dar gracias que este año la S.Santa cayera en Marzo.

Aunque me gustaría que estuviera equivocado, coincido con este análisis de la EPA

http://blogs.cincodias.com/el_economista_observador/2013/04/epa-cr%C3%B3nica-de-un-desastre-anunciado.htmThe four most expensive words in english language are: "this time is different"

John Templeton

Estos son los argumentos a favor de un límite del desempleo que pretendo sumar a la reflexión que planteas

Visto desde el lado de la oferta: Si suponemos que los primeros despidos son donde menos productivo y necesario sean (caso de la mayoría de los despidos). Los siguientes serán cada vez más productivos y necesarios, hasta llegar a empleos q sea perjudicial para la empresa despedirlos (podríamos llamarlo "despedibilidad marginal decreciente"). Visto desde el lado demanda, la existencia de una población implica unas necesidades básicas para ser satisfechas (empleo estructural) que son independientes de sus ingresos, como son piso, agua, comida, escuela, sanidad, etc .

Creo que desde los dos lados, hay un límite de despidos para cada momento y población, si bien es cierto que esta puede cambiar. Un ejemplo sería la nueva reforma laboral, que dado su efectividad en modificar los costes de la oferta reduciendo en costes laborales, ha afectado fuertemente al lado de la demanda (esos costes eran sus sueldos), por lo que varió el punto de equilibrio y de ahí parte de la gran cantidad de despidos del último año. Creo que más interesante como indicador adelantado sería interpretarlo con más datos que contextualizen lo correcta o no de esa reflexión, uno de ellos puede ser la variación del excedente bruto de explotación, ya que, además, es parte de la contabilidad nacional y del PIB

Un saludo

Aún suponiendo que haya un "empleo estructural", decir que ese empleo estructural es el 20% de la población activa, sería tan arbitrario como decir que es el 70%.

Por otro lado si me lees asiduamente, ya sabes que miro bastantes cosas,

Voy a investigar este tema buscando fuentes aunque me da que solo encontraré opiniones sin findamento científico, pero estaré abierto de mente.

Al final, yo solo utilizo lo que siempre ha funcionado y ver el empleo así siempre o casi siempre ha funcionado. Y, aunque hubiera un empleo estructural, da igual si la desaceleración de la destrucción es a causa de ese techo estructural en el desempleo, lo importante es que hay un cambio, el mercado percibe ese cambio y lo cotiza en el mercado.

Demasiado interesante, complejo y abundante es este debate como para seguirlo por comentarios. Limitándolo únicamente a los efectos que pueda tener en el terreno bursátil, ese empleo está fuera de las previsiones y presupuestos del gobierno lo que obligará a cambiarlos. Eso afecta de dos formas a la bolsa, una cierta incertidumbre (muy sosegada últimamente) sobre la situación de España y nuevas medidas de gasto e ingresos públicos que acabarán afectando al número de parados. Ante esa situación (y sus consecuencias de emigración, menores ventas, posibles revueltas o sucesos imprevisibles etc, etc) es fácil que altere el recorrido alcista de los últimos meses.

Si se apela al mercado, ayer y hoy después de las cifras de desempleo, ha sido la peor bolsa Europea nuestro Ibex si exceptuamos Bélgica.

El año pasado también tuvimos el triste galardón de ser la peor bolsa Mundial importante En 2013 no ha cambiado seguimos igual, desde el 1 de Enero en los principales índices de Europa continuamos siendo los que menos incrementos tenemos, cercanos al 1%.

¿Donde percibes ese cambio por las cifras publicadas ayer de la EPA?, con su efecto positivo "que lo cotiza el mercado"? estoy intrigado.

Los que invertimos en la bolsa poniendo nuestro dinero, nos movemos por lo tangible, los deseos todos los tenemos

Destaco que en este artículo digo que me da igual la EPA y que sigo mejor el SEPE que es mensual. Ahora mismo tengo una duda sobre la RV europea en general. Pero esta forma de observar la realidad es la que, por hablar de los últimos tiempos, me ha permitido hacerlo muy bien en el S&P 500, bastante bien en el Eurostoxx y "no mal"-intelectualmente ya que no estaba expuesto- en el Ibex 35, 12 meses despues de mi pronostico alcista sobre el mismo en abril de 2012.

Al final yo entiendo la critica o idea de que si hay un momento de desaceleración de la destrucción de empleo es a causa de "que no queda más gente por despedir".

La entiendo y no comparto porque yo creo que el desempleo se puede ir al 40% perfectamente y no he escuchado una buena razón que me diga que no es así.

En última instancia, cuando tienes dos ideas contrapuestas me pregunto ¿cuál hace dinero? Y entonces se me quitan las dudas.

Pero estoy abierto a que me convenzan de que hay un "techo estructural del desempleo"

Más cosas. La bolsa jamás se mueve por lo tangible sino por las expectativas del futuro de lo tangible. El mercado es demasiado eficiente para sacar dinero en base a información cierta y completamente confirmada.

S2

Se puede ir el desemple al 40%? Sí, imagínense una quiebra del estado y una suspensión de pagos generalizada, eso no quita para que los mecanismos de mercado actúen corrigiendo los desequilibrios y el crecimiento del desempleo se frene.

La idea clave, es que en el fondo da igual la causa. Lo importante es que ocurre y el mercado pone precio a esos cambios. Ha funcionado y es probable que siga funcionando la mayoría de las veces en el futuro.

Yo creo que no es difícil de entender.

Llámalo empleo o producción industrial o producción de salchichas Frankfurt.

Si caen en picado el mercado que cotiza esas cosas cae en picado. Si por alguna razón o incluso una razón aleatoria uno de estos mercados sigue cayendo pero de forma acelerada, habrá especuladores que por la pura expectativa estarán comprando esos mercados.

Expectativas que son provocadas por ligeros cambios en la aceleración y desaceleración de las tendencias. Es tan sencillo que es difícil de creer.

Ni modelos, ni teorías económicas. Lógica básica.

No ha entendido lo que se le decía. Nadie habla de" techo estructural de desempleo" puesto que el desempleo seguirá creciendo, por más que se repita... la caida porcentualmente o numéricamente no puede ser igual a tiempos anteriores cuando se ha apretado hasta el último agujero del cinturón de las plantillas.

Es cuestión de estadística y de sentido común.

Seguimos con ganas de saber el efecto positivo de la EPA en los mercados algo que intelectualmente se hos haya pasado por encima, fuera de teorías, los movimientos fríos de los índices no conocen más que subidas o bajdas.

Quién valora las posibilidades de crecimiento las está atrasando a 2016, Habrá que advertirle al gobierno que lea bien :).

Saludos

Funcionó esta forma de ver el empleo en los noventa con el paro estratosférico? La respuesta es sencillamente si. Eso es lo único que importa en términos bursátiles. Pero, repito, que no sigo la EPS y prefiero el SEPE. no queda nada para el dato.

No sé a lo que te refieres con 'evidencias científicas' o fundamento científico sobre este tema. Puedes revisar en un manual de macroeconomía los modelos y teorías que han existido sobre el funcionamiento del mercado laboral. Casi todos hablan de un equilibrio, algunos son con pleno empleo (clásicos) otros con desempleo (Keynes). Luego hay otros modelos (los más raros) donde se generan trayectorias caóticas donde el desempleo puede tirar a infinito (post-keynesianos).

La lógica que subyace es la del funcionamiento del mercado. Muy simplificadamente (son modelos, luego por supuesto hay todos los matices que quieras): si el paro se incrementa, bajan los salarios y por tanto el coste para empresarios de contratar, que lo tendrán más fácil. Pensemos en que se incrementa a un nivel estratosférico como aquí. Aunque el mercado no funcione bien, como en España, algo de esto vemos, con reducción de salarios en el sector privado (y en el público por decreto). Eso te genera fuerzas hacia abajo en la tasa de paro, que hace que en niveles muy altos, sea cada vez más difícil que siga aumentando el desempleo al mismo ritmo.

Es la pura lógica del mercado, que pese al intervencionismo, no es anulada por completo.

Evidencias (en contraposición a teorías y modelos) sobre el punto donde se encuentra ese punto de equilibrio.

Tal y como humildemente entiendo, cualquier mercado puede desfondarse hasta los abismos o lo contrario, subir hasta los cielos.

Veo mucha dificultad en el tema (para dilucidar "la verdad"). Así que aplicaré la máxima para saber si algo es válido en una ciencia social. ¿Se hace dinero analizando como yo lo hago? La respuesta a eso para mi es suficiente prueba de la validez de mi planteamiento.

(Discúlpenme por no mostrar datos, son ideas a priori, pero los buscaré)

Para mí si que hay una tendencia de ciclo antes y después como dice Hugo, y no solo un freno a la destrucción de empleo (que también).

No debemos olvidarnos que lo normal en una economía es el crecimiento, haya mucho paro o poco. El proceso normal de mercado y el más habitual es que un excedente de la producción se dedique a inversiones que aumentarán la productividad actual. Los rendimientos futuros compensarán al esfuerzo inicial realizado. Es el funcionamiento normal del capitalismo y así ha ocurrido durante los últimos 300 años en promedio.

Ahora bien, la pregunta es, ¿por qué llevamos 4 o 5 años en recesión (con altibajos por supuesto)? Es decir, que hace el proceso normal de ahorro-inversión no funcione de forma normal?. Pues la respuesta creo que está en el sistema financiero. Llevamos cuatro años con un sistema financiero provisionando y asumiendo pérdidas, reduciendo su balance y quizás desapalancándose. Hay una serie de sectores que se han visto que han sido grandes errores de inversión y la banca y la economía española tiene que asumirlos. De modo que todo nuestro excedente de ahorro no se dedica a nuevas inversiones sino a tapar un agujero abismal que se produjo como consecuencia de nuestro ciclo anterior. Por ejemplo: 2012 un año malísimo para el empleo ha sido uno de los años en los que más se ha provisionado. Es decir, que financieramente la sociedad está pagando errores de inversión anteriores que no le permiten mantener los niveles de consumo e inversión anteriores.

¿Dónde está el cambio de tendencia? Pues en el final del ajuste financiero en el sector bancario. En el momento en el que la banca deje de utilizar sus beneficios y recursos para reducir balance o riesgo podrán empezar a volver a dar algo de crédito a los sectores en crecimiento que hay en la economía española. Yo no digo que se creen un millón de empleos al año, porque eso no se puede predecir, pero sí un cambio de tendencia.

No se olviden que hay negocios que van bien en España (y si no miren la cantidad de negocios españoles boyantes que hemos analizado en InBestia), lo único que sucede es que se expanden más lentamente que la destrucción de los todavía sectores en ajuste. Pero como hemos dicho el ajuste o destrucción de empleo tiene límites.

De forma concreta, Alberto Recarte (para mí uno de los mejores analistas españoles) cree que la secuencia de eventos para volver a crecer es la siguiente:

Reducción del déficit - menos emisión de deuda pública - bajada de la prima de riesgo (mejora de la solvencia española a su vez)

A su vez, la banca termina de provisionar, se encuentra con más recursos para dar liquidez y crédito y que hay menos emisiones de deuda pública. Por tanto cada vez les interesa menos salvar su cuenta de resultados comprando deuda pública (ya que va bajando la rentabilidad que proporciona) y deben ir al mercado de crédito a buscar clientes para sus préstamos si quieren seguir con una buena cuenta de resultados. Creo que ahí ya empezaría a normalizarse la situación.