La mayoría de la "gente de a pie" y una gran parte de los inversores minoristas siguen sin querer oír hablar de la bolsa, y menos si se trata de bolsa española. Creo que a estas alturas nadie discute la dramática situación que está atravesando nuestro país, pero son estos momentos tan negativos y de gran depresión los que nos permiten encontrar verdaderas gangas en el mercado.

En esta ocasión, para determinar si nos encontramos ante un momento único, vamos a utilizar el PER de Shiller, el conocido como CAPE (cyclically adjusted price to earnings ratio). Grosso Modo se trata del PER ajustado por la media de los beneficios de los últimos 10 años y por la inflación. Se que se trata de un ratio controvertido y que mucha gente discute, pero mi intención no es entrar en discusiones que, probablemente, no nos van a llevar a ningún sitio.

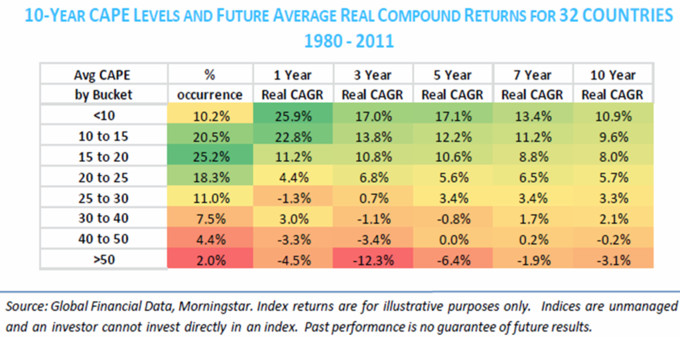

Siguiendo el estudio publicado por Mebane Faber titulado: "Global Vale: Building Trading Models with the 10-year cape", podemos ver, en la tabla que figura a continuación, los rendimientos proporcionados por los mercados en función de su CAPE (1 year, 3 yaer, 5 year, 7 year, 10 year) así como el porcentaje de veces que se ha dado.

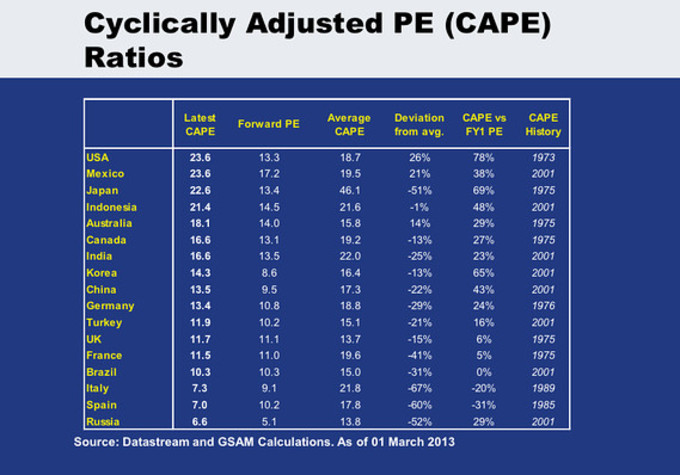

A la vista de los datos, parece claro que inversiones realizadas con un CAPE inferior a 10 proporcionan retornos espectaculares en todos los plazos. Además, este tipo de gangas (CAPE < 10) se presentan en muy pocas ocasiones, tan sólo en el 10% de los casos. La mayoría de las veces (64%), los mercados fluctúan en niveles de CAPE comprendidos entre 10 y 25, por lo que encontrar mercados o empresas que cotizan con un CAPE inferior a 10 es poco habitual. Una vez que, a grandes rasgos, hemos puesto las cartas sobre la mesa, pasamos a ver la situación de los diferentes mercados en función de su CAPE. La tabla que vemos a continuación, elaborada por Goldman Sachs y con datos a 1 de marzo de 2013, es tremendamente relevante.

Según ella, Italia y España constituyen una oportunidad pocas veces vista de inversión, cotizando con un CAPE de 7.3 y 7.0 respectivamente. Pero lo que es más importante es su desviación con respecto a la media histórica. Tanto Italia como España cotizan con un descuento superior al 60% respecto a dicha media (21.8 y 17.8 respectivamente), lo que se traduce un potencial alcista de más del 150% para España y de casi el 200% para Italia.

Asimismo, también podemos ver como Rusia constituye el mercado más "barato" en términos de CAPE, tal y como ya hemos comentado en alguna ocasión (aquí). Cotiza en 6.6 frente a una media histórica de 13.8, lo que se traduce en un descuento de más del 50% o un potencial alcista de más del 100%.

En definitiva, según estos datos, parece que Italia y España son una buena oportunidad para los próximos años, lo cual no significa que el mercado vaya a repuntar al alza inmediatamente o que no pueda caer más. Asimismo, queda claro que USA no está barato en términos de CAPE, lo que tampoco implica que el mercado tenga que desplomarse a causa de una alta sobrevaloración. Recordar igualmente que una de las virtudes del buen inversor es la paciencia, es decir, esperar hasta que el mercado ponga en valor nuestras inversiones.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos

Muchas gracias Jorge, muy interesante. Sabes como ha sido el cape en 2012 y 2013?. Me cuesta imaginarme el mercado en España por 3 en X tiempo.

Sabes si el hay algo en el cálculo de este Per de Shiller que no contemple el Per que todos conocemos?.

Gracias.

Hola Carlos. Desgraciadamente no tengo el historial del CAPE, ya que solo he conseguido encontrar el de USA, que lo publica el propio Robert Shiller en su web. La evolución de la bolsa dependerá de USA y de si se empiezan a solucionar los problemas en la Eurozona. Ver multiplicar por 3 al ibex es, sin duda dificil, pero por ejemplo, la bolsa de Atenas se multiplicó por 2 en unos pocos meses...

Con respecto a la composición del PER de Shiller, te recomiendo que eches un vistazo a su web:

http://www.econ.yale.edu/~shiller/

Saludos.

Gracias Jorge. Me ha parecido muy llamativo el artículo. Como comentas, ver el Ibex subir ahora o no tardando mucho no es uno de los escenarios que me imagino, la verdad. Es curioso que México, con los niveles de crecimiento que está teniendo y lejos de ser una burbuja tenga un CAPE tan elevado. No he leído en profundidad acerca del CAPE, le echaré un vistazo antes de nada, pero sí, me cuesta pensar en la idea de ver subir al Ibex o a la Bolsa de Milán subir en un año un 50%. Bastante subida alcanzó de julio hasta hace tres semanas... A ver qué averiguo acerca del CAPE y a ver cómo se comportan ambas bolsas y si se cumple lo del CAPE. Gracias.

Es cierto que a todos nos "asusta" o, mejor dicho, nos cuesta creer que la bolsa de España o la de Italia pueda subir un 50% en un año, pero aunque sea poco habitual, no debemos descartarlo.

En todo caso, lo que quiero resaltar con el artículo es que ambas bolsas están muy infravaloradas y de cara a los próximos años (3 a 5 años en adelante), deberían ofrecer buenas rentabilidades...

Saludos.

Gracias Jorge por el artículo.

A mi me cuesta creer que la bolsa de España no vaya a subir un 50%.

Aún así no descarto nuevos mínimos antes de hacerlo, ya que el dinero inteligente intentará arrasar con todos antes de una subida así, lo que no me hago a la idea es si tardará 6 meses, un año o cinco y mientras tanto también pueden pasar mil cosas.

¿Sabes si ahora el sentimiento de la masa es muy negativo en la bolsa española? ¿después de lo de Chipre? ¿o no ha afectado tanto y ya se está olvidando?

Saludos cordiales.

Efectivamente, la cuestión de cuánto tiempo va a tardar el mercado español en revertir a la media, es decir, acercarse a un CAPE en los entornos de 15-17x, es impredecible, por lo que no merece la pena hacer previsiones.

Con respecto al sentimiento de la masa no sabría decirte, pero mi percepción personal es que hay pocos activos más odiado que el IBEX 35 en particular y la Eurozona en general.

Esto a la larga y desde un punto de vista contrario tan puede ser un buen dato.

Saludos.

Hombre, de cara a los próximos años todo está a favor:

1. Situación económica en recesión, pero con algunos signos de mejora (PMIs recuperando poco a poco).

2. Atractiva valoración del mercado.

3. Sentimiento muy negativo por inversores, tanto a nivel local como a nivel mundial.

A todo esto, hay que sumarle que forma parte de la Eurozona, dónde se concentra gran parte del problema económico mundial. En definitiva, creo que tenemos todos los ingredientes para ser optimistas de cara al largo plazo.