A lo largo del larguísimo mercado bursátil alcista estadounidense nacido en marzo de 2009, han sido varias las ocasiones en las que el sector industrial de la economía norteamericana ha flaqueado. Y todas esas veces hemos restado importancia a esa debilidad porque sabemos que el sector industrial es más volátil, porque es bastante pequeño comparado con el sector servicios y porque en esas ocasiones el resto de la economía no ofrecía señales de estrés.

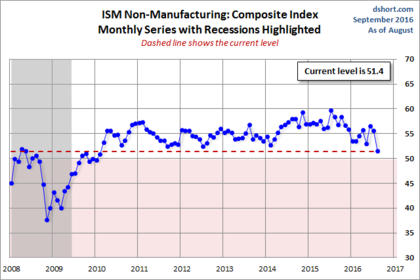

Sin embargo, ayer se dio a conocer la lectura del mes de agosto del indicador de difusión ISM del sector servicios y el dato fue malo, en tanto en cuanto, a pesar de seguir mostrando crecimiento de la actividad, fue peor de lo esperado por un buen margen y además se acerca al nivel clave de los 50 puntos, nivel que separa la expansión de la contracción en este importante sector de la economía norteamericana.

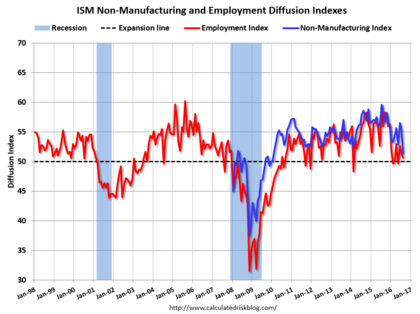

Se trata del nivel más bajo en 6 años y además lo alcanza con los componentes de este indicador en claro deterioro. La serie de nuevas órdenes, el más adelantado de los componentes del indicador general, declinó nada menos que 8,9 puntos hasta los 51,4 puntos. El Business Activity Index, otro de los componentes, retrocedió fuertemente hasta los 51,8 puntos declinando 7,5 en un solo mes y todo con el subindicador de empleo deteriorado desde hace meses (ambos indicadores en el siguiente gráfico).

Esta debilidad general se ha traducido, como decía anteriormente, en una lectura mucho peor de lo esperado y en la mayor variación mensual negativa desde el año 2008.

Desde mi punto de vista, el dato tan negativo de ayer, referido a un sector que representa más del 80% de la economía, nos obliga a subir la vigilancia sobre el riesgo de recesión, más cuando hay otros elementos negativos como los que hace dos días destacaba Alejandro Coll en "La calma tensa".

No obstante, también es mi opinión que no es el momento aún de declarar la entrada en recesión ya que, a pesar de haber algunos signos de enfriamiento, aún la mayoría de indicadores macroeconómicos nos hablan de expansión. Incluso este indicador ISM servicios sigue estando por encima del nivel clave del 50%, nivel que separa la expansión de la contracción. Es decir, técnicamente está señalando que la expansión del sector servicios continúa pero lo hace a un ritmo más bajo que en los últimos años.

Para elevar el riesgo de recesión hasta la categoría de "altamente probable", necesitamos lecturas por debajo de 50 al menos durante dos meses seguidos y que otros indicadores macroeconómicos apoyen esa tesis. Específicamente, el indicador más interesante de todos, es el oficial de empleo. Normalmente una recesión comienza en el momento en el que varios indicadores macroeconómicos muestran debilidad y la creación de empleo se frena repentinamente durante un par de meses. De momento eso no ha ocurrido y en agosto se crearon 151.000 empleos, la cual es una buena cifra.

Ya hablando de la bolsa, el S&P 500 está en plenos máximos. Por ahora no hay nada que hacer en el lado "corto" o bajista ya que seguimos en expansión. Pero llegado el caso de una recesión, desde la perspectiva europea sería bastante interesante situarse bajista en la bolsa americana ya que no solo nos beneficiaríamos con los descensos en las cotizaciones, sino además con la debilidad del dólar que retrocedería posiciones ante la perspectiva de que la Reserva Federal no solo no suba tipos, sino que además lance otro programa de compra de activos financieros u otros programas alternativos.

En cualquier caso, quiero volver a destacar que es muy pronto para hablar de recesión aunque aumentemos la vigilancia.

Una expansión económica está compuesta de múltiples aceleraciones y desaceleraciones y por ello es necesario esperar a una confirmación de una mayoría de indicadores adelantados, antes de cambiar radicalmente de juicio y pensar que el actual ciclo expansivo de la economía norteamericana ha llegado a su final.

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.