Esta última semana se han publicado muchos datos interesantes tanto en la zona euro como en Estados Unidos. En general, han traído más sorpresas negativas que positivas (índices de clima empresarial, PMIs, paro, empleos, inflación, …).

Destaco la fortaleza del mercado laboral en Estados Unidos creando 150.000 empleos en agosto. Aunque menor de lo esperado, para mí se mantiene fuerte a la vista de otros indicadores. A ver cómo sale el LMCI de este mes, ya que mostró mejoría en julio.

Me gustaría compartir otros datos de los que no se ha hablado tanto esta semana y que me parecen importantes.

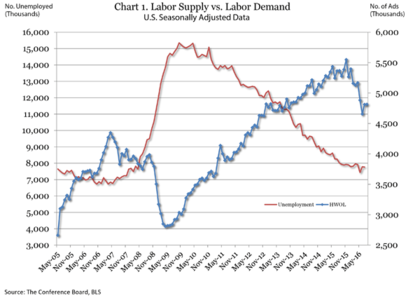

Help Wanted Online

Tras la gran bajada de hace unos meses, permanece estable, pero no consigue remontar.

Venta de camiones pesados

La verdad que este indicador da un poco de vértigo…aunque los datos van un mes retrasados, las veces anteriores que ha caído así no ha pronosticado nada bueno. ¿Va en consonancia con lo visto con la caída de la inversión?

Lo que sí parece claro es que el PIB USA se sostiene gracias al consumo. Es por eso que creo que hay que seguir con atención la tsa de morosidad de préstamos al consumo. Muy importantes los próximos dos trimestres. Las últimas cifras de ventas de Ford y General Motors fueron bastante malas.

Libor

Durante el mes de agosto el Libor a 3 meses ha ido subiendo. El TED Spread, que compara la diferencia entre el Libor a 3 meses con el bono americano a mismo vencimiento está casi a la altura de los máximos de 2011, aunque lejos de niveles alarmantes. Se encuentra en 0,5 y en los últimos ciclos sólo cuando ha subido de 1,0 ha habido tensiones.

Cabe destacar que es un indicador que marca tensiones en el sistema financiero como se puede ver con sus picos en 2008 y 1987, donde fue un predictor muy bueno. Pero no todas las recesiones hacen temblar el sistema financiero (1990 o 2000).

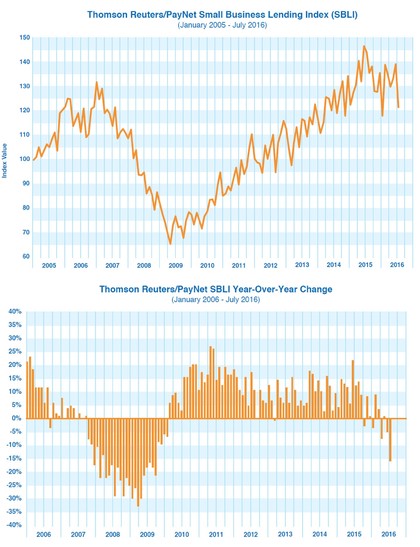

Small Business Lending Index

Este indicador que realiza Paynet mide los préstamos a pequeñas empresas en los últimos 30 días. Los pequeños negocios generalmente responden antes a los cambios de condiciones económicas. Al principio de año dio signos de alarma que se han confirmado con los datos de julio. Es una lástima que sólo haya datos desde 2005.

También me gustaría destacar una noticia que se conoció esta semana, y es la quiebra de la naviera Hanjin Shipping. La empresa surcoreana es una de las más importantes del sector y esto muestra lo débil que se encuentra el comercio mundial.

Se trata de la mayor quiebra de una naviera en la historia, por encima de la de United States Lines…casualmente en 1986. Ahora sólo falta ver cómo afecta esto al sector y a los cientos de empresas que no recibirán sus pedidos.

Yuan

Como sabéis, sigo al yuan de cerca desde hace tiempo y en especial el cambio USDCNH (yuan offshore). Tras tocar el 6,71 descendió unas semanas y ahora parece dispuesto a superarlo. Sigo vigilando ese 6,77, aunque siendo consciente de que las dos veces que devaluaron los chinos lo hicieron aprovechando “follón” en los mercados.

Dicho esto, el yuan fue elegido el pasado año para formar parte de las divisas del FMI que forman los Derechos Especiales de Giro (DEG o SDR en inglés). Que no es más que una especie de “moneda mundial” que sólo la usa FMI y la forman el dólar, el euro, el yen y la libra. Aunque la noticia se conoció a finales del año pasado, será a partir del 1 de octubre cuando se haga efectiva la inclusión del yuan. Los requisitos que deben tener las monedas de esta cesta son: que sean monedas de países con alto valor de exportaciones de bienes y servicios, que la moneda se utilice en transacciones internacionales de manera amplia y que sean de uso “libre”.

Como dice Juan Ignacio Crespo en su último libro, esto debería apreciar al yuan ya que la demanda de la moneda por parte de los bancos centrales y privados subiría y ello podría dañar las exportaciones chinas. Lo que le faltaba al país asiático. Sin embargo, podría ocurrir todo lo contrario y aprovechar esa posible “flexibilidad” en la moneda para depreciarse o directamente devaluarla. Esas cosas ilógicas que hacen los mercados cuando algo ya está muy descontado. Cualquier movimiento anormal o exagerado hacia arriba o hacia abajo del par, puede desestabilizar los mercados siendo lo de agosto y enero un aperitivo. Además, el autor recuerda que la de 2008 fue la primera gran crisis financiera sin una grave desestabilización en los mercados de divisas.

Se dijo en su día que el mismo George Soros estaba detrás de la depreciación del yuan. ¿Será esta la ocasión para desatar la tormenta? Muy atentos a octubre.

En los últimos años se ha visto cómo los mercados han actuado como auténticosyonkis. Las malas noticias eran tomadas como positivas a la espera de mayor acción por parte de los bancos centrales. Lo hemos visto la semana pasada con los datos de empleo USA y los ADP. En algún momento esto cambiará, y la fe en los bancos centrales desaparecerá. Algún día, los datos malos serán malos para los mercados.

Sin embargo, no hay que ignorar ninguna pata de la estrategia y hay que vigilar los 3.120 del Eurostoxx 50 y los 355 del Eurostoxx 600.