Poco se está hablando últimamente del precio del petróleo, un activo de gran importancia e impacto en la economía. Si bien en algunos de mis últimos artículos sobre este material, daba un punto de vista mas a largo plazo, como en el análisis de la situación de petróleo convencional, y la del 'shale oil', hoy toca el turno de dar una visión mas de mercado a corto plazo y desde un punto de vista mas especulativo.

Como vemos en el gráfico, la cotización se encuentra relativamente estancada durante los últimos tiempos, formando una especie de triangulo, que podría romper en cualquier sentido, después de haber perdido parte del fuelle por el asunto de Irak.

Por lo visto, parece que el precio se encuentra en un punto de inflexión, que puede marcar la pauta y la tendencia a medio plazo.

Vamos a ver que podemos esperar de la evolución de los precios en el futuro, en base a diversos factores a tener en cuenta.

Volatilidad

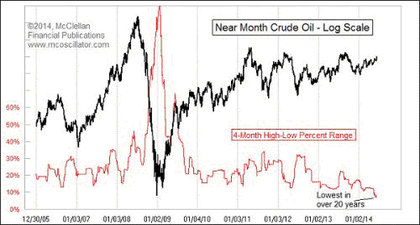

Primero, considero importante tener en cuenta la situación actual, en la que el precio se ha venido moviendo mas bien poco durante la formación del triangulo que acabamos de revisar. Este hecho ha provocado que la volatilidad actual de este activo, medido por el índice OVX, se encuentre en niveles mínimos del año. De ahí el poco interés que ha estado suscitando en los medios financieros en los últimos meses.

Como podemos ver mediante la volatilidad de las bolsas y su índice de referencia, el VIX, la tranquilidad, no es solo de este mercado, se trata como es habitual, de un fenómeno más global.

Echando la vista un poco más atrás, nos podemos dar cuenta de la excepcionalidad de los niveles de volatilidad actual respecto a lo visto durante la última década. Aquí, vemos la volatilidad medida por la variación media entre los precios de apertura y cierre de los últimos 4 años, la diferencia se expresa en porcentaje. El indicador se encuentra en mínimos de 20 años.

Hay que tener en cuenta también, que el volumen total negociado de operaciones combinadas de contratos de Brent y WTI en los cinco primeros meses del año es aproximadamente un 10% menor en comparación con el mismo periodo de 2013, con una caída de 59 a 54 millones de contratos de futuros negociados.

¿Que se puede esperar viendo todo esto? Simplemente, un aumento de la volatilidad, aunque no podamos predecir con exactitud la fecha exacta, ni la dirección del movimiento, podemos dar por cierto que en algún momento se producirá.

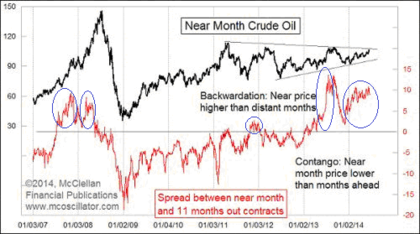

Curva de futuros en ‘Backwardation’

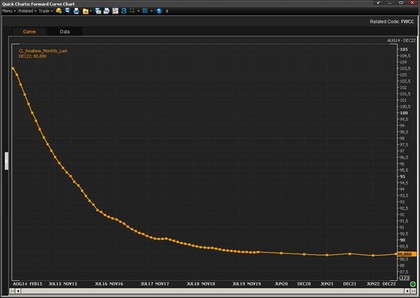

Otro dato importante a considerar, siempre es la pendiente de la curva de futuros, que ya traté en un artículo anterior, actualmente con pendiente negativa o ‘backwardation’.

Sobretodo en la parte inicial de la curva

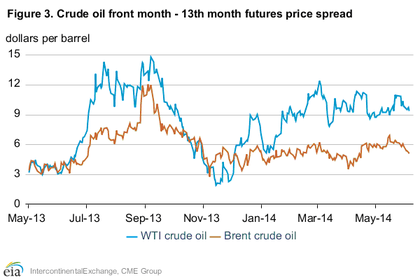

Viendo los datos desde el punto de vista de la evolución de la diferencia entre la cotización del mes actual y la del contrato a 13 meses vista, vemos como esta, esta se esta incrementando desde finales de 2013.

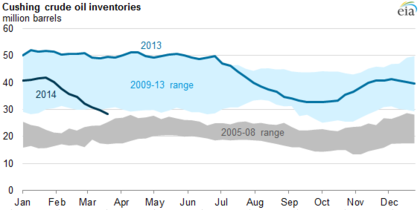

Se suele pensar que el ‘Backwardation’ suele aparecer cuando hay cierto nerviosismo sobre el subministro a corto plazo pero tranquilidad mas adelante. Esta curva suele ir acompañada de bajos inventarios, (como también sucede ahora mismo), debido a los incentivos a vender lo antes posible para asegurar un mayor precio, más que a un aumento de la demanda.

Lo cierto, es que revisando lo acontecido en los últimos años, vemos como en el caso del petróleo, una curva descendiente como la actual, suele anticipar subidas en los precios.

No obstante, la situación actual es algo distinta, ya que la pendiente negativa, lejos de ser algo excepcional se está convirtiendo en algo cotidiano desde hace año y medio, de ahíque quizás debamos tomarnos con mas cautela este indicador.

Un argumento recurrente al respecto, es que en los últimos años, el núcleo de la OPEP ha retirado suministros cuando la demanda se ha reducido, lo que impide que se produzca un gran almacenamiento, permitiendo que el mercado se mantenga en backwardation.

Otro rumor que está cogiendo fuerza, dice que varios bancos han anunciado su plan para salir del mercado de futuros de materias primas, lo que eliminaría gran parte del mercado pudiendo provocar un incremento en el backwardation.

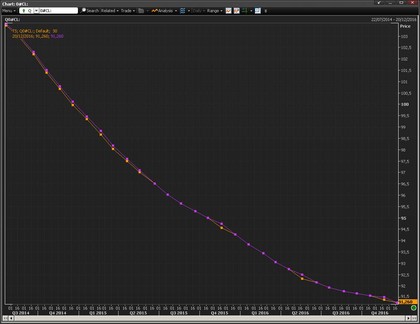

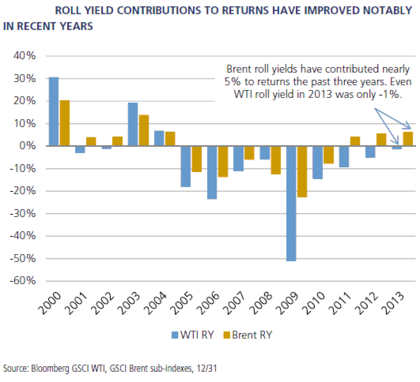

Rendimientos de rolos benefician a los inversores

Cuando se produce backwardation, los inversores con posiciones largas en materias primas ganan retornos positivos a través de los rolos, aun cuando el precio permanece constante.

De hecho, según los datos, el rendimiento de rolo en el sub-índice GSCI Brent añadió, en promedio, un 5% por año a los rendimientos de los inversores en los últimos tres años. Este es un gran cambio de la mayor parte de la década pasada, cuando los rendimientos por este motivo, eran negativos.

Este hecho, hace que la presión compradora aumente para poder beneficiarse de esta circunstancia, lo que no hace sino presionar al alza el nivel de precios.

Posición de los ‘Commercials’

Un dato siempre a tener en cuenta es la posición a nivel agregado de los ‘commercials’, que serian los productores, que operan en un mercado determinado porque se dedican a este y no con fines especulativos.

De su análisis, vemos como su posición es actualmente la menor en 7 años, lo que nos haría considerar la posibilidad de no invertir en este mercado, sino más bien al contrario.

Estacionalidad

La estacionalidad del petróleo en los últimos años, nos muestra que el periodo donde se suelen producir las mayores subidas de precios, que suele ser el periodo de febrero a julio, ya ha terminado, pudiendo perder asi, parte de la fuerza necesaria para una rotura alcista.

Conclusión

De los datos repasados podemos concluir que:

Para una rotura alcista, el mayor argumento actual lo encontramos en la pendiente de la curva. Esta, actualmente tiene una pendiente negativa, que históricamente ha sido un buen indicador adelantado de nuevas subidas. No obstante, hay que tener en cuenta que se trata de una situación que lleva camino de alargarse hacia los 2 años, algo inusual, y que puede levantar sospechas sobre las expectativas de una posible rotura alcista. Otra cosa sería ver como la diferencia entre los distintos contratos aumenta, llevando a la curva de futuros a una pendiente todavía mas negativa, en niveles record, donde ahí si podríamos ver una correspondiente presión alcista sobre el nivel de precios.

Así que, a día de hoy, y según los datos, parece que claramente podemos encontrar mayores probabilidades de ver una caída en los precios de cara a los próximos meses, debido en primer lugar a la escasa participación actual a nivel agregado de los comerciales, cuyo stock se encuentra en niveles similares a los vistos en anteriormente en máximos intermedios del mercado.

Otro factor en este sentido, sería la posibilidad de ver un progresivo aplanamiento de la curva, con un hipotético cambio de pendiente, lo que debería provocar una perdida de fuerza en el movimiento alcista. Esta es una circunstancia vista en algunos de los picos en anteriores ciclos del petróleo.

Por ultimo, la estacionalidad histórica del precio del petróleo, como hemos visto no suele gozar de tanta presión alcista durante la segunda mitad de año como si que la tiene durante los primeros meses del año.