Últimamente escuchamos con bastante frecuencia que la

demanda de petróleo se encuentra en tendencia bajista desde hace unos años, y

que por otra parte el subministro de petróleo, gracias a las explotaciones de

shale oil que se están realizando por todo el mundo (aunque predominantemente

en US), se encuentra en unos niveles muy altos. El ‘shale oil’, es un tipo de crudo que se extrae

mayoritariamente por el sistema de extracción horizontal que hasta hace pocos

años no era viable ni por tecnología ni por retornos económicos, pero que hoy

en día ya si.

En base a estos 2 parámetros, podríamos concluir en una

primera instancia que las expectativas futuras en el precio del petróleo no son

muy halagüeñas, y que por tanto la inversión en este activo no sería pues nada

recomendable.

Como normalmente ya realizo en mi blog, vamos a ver que es

lo que opina el mercado respecto a este tema. En este caso, y al tratarse de

una commodity, nada mejor que analizar su curva de futuros para ver que esta

anticipando Mr. Market.

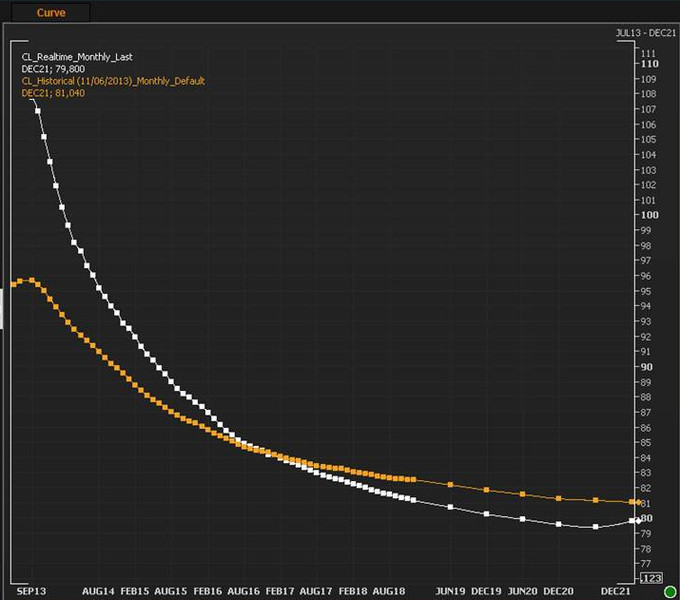

La curva blanca es la curva de futuros actual, mientras

que la amarilla es la que había a mediados de junio.Las conclusiones del grafico son obvias, y es que a pesar

de la fuerte subida en el precio del crudo en las últimas semanas, el mercado

de futuros anticipa una curva descendente en el precio del crudo, tanto a corto

como a largo plazo. Esta forma que coge la curva, en que el precio del futuro

es inferior al precio del contado, es más conocida en los mercados de materias primas como ‘backwardation’.

Los motivos de encontrarnos a día de hoy con esta curva

pueden ser múltiples, entre los más lógicos, podríamos pensar en una disrupción

en el subministro, un aumento inesperado en la demanda, o un cierre masivo de

cortos provocado por la rotura del nivel de los $100.

¿Que

implicaciones tiene el backwardation para un inversor en este activo?

Primero, tanto si la curva se da en el petróleo como en

cualquier otro futuro, la implicación principal es que siempre sale mas a

cuenta estar largo en el activo por la misma curva, ya que al realizar los

sucesivos roll-overs de los contratos de futuro, le permitirá estar cada vez

mas comprado a un precio menor, lo que indudablemente va hacer aumentar las

posibilidades de obtener beneficios en la operación.

Por otro lado, encontramos otra implicación específica mas

concreta del mercado de crudo, y es que en anteriores ocasiones donde la curva

de futuros tenía una pendiente similar en el corto plazo, ha terminado siendo

un aviso de posteriores subidas en el precio.

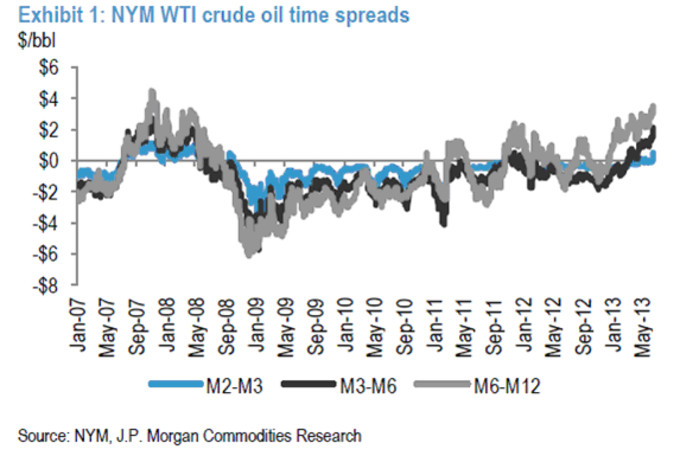

En este gráfico (mediante los diferenciales entre 2 y 3

meses, 3 y 6 meses, y entre 6 y 12 meses), vemos como dichos diferenciales

son hoy, los más positivosen 6

años. El caso de 2007 es bastante ilustrativo de la situación, ya que

esa fue la ultima ocasión en que se produjo una situación similar. En ese caso,

la curva se acentuócon tanta rapidezy con fuerzaque elprecio spotpasó de $65

porbarrilalmáximo históriconominalde $147 porbarrilen

menos de nuevemeses como todos recordaremos.

En 2002 con un Spread en la curva todavía mas acentuado en la zona de 3 a 6 meses,

también fue precedido por un aumento en el nivel de precios.

De todas formas en ningún caso tomaría como referencia el

tamaño de los spreads para intentar predecir la magnitud de la posible

revalorización del activo, ya que a pesar de tener unos Spreads parecidos a los

de 2007, veo muy complicado que se pueda dar la situación de entonces,

básicamente por que en esa subida influyeron multitud de factores añadidos.Veremos en esta ocasión hasta que punto los Spreads nos

muestran el camino como ya hicieran en el pasado.

Si no te

quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter:

@antonipedra

Gracias por el post , muy interesante. Sin embargo me llama la atención varias cosas aunque quizá se escapen del objetivo con que fue escrito el post:

-La demanda de petróleo se ha incrementado continuamente y desde luego en los años recientes no ha disminuido.

-Indudablemente el shale oil ha sido una revolución, pero quizá la tendencia futura venga marcada más bien por la explotación del shale gas y el efecto sustitución que pueda tener el gas sobre el petróleo, a lo que habría que añadir los CTl, GTL y producción a partir de kerógeno.

En cuanto a las proyecciones sobre el consumo futuro existen opiniones muy diversas como las de IEA y grandes compañías que esperan un incremento o The Economist que anuncia una posible contracción.

En cuanto al precio, si dependemos cada vez más de extracción offshore o a partir de shale, que es más cara, como no se incremente el precio del barril no será rentable su explotación.

Perdona mi ignorancia, pero una cosa que no entiendo es como el encadenamiento de roll-over largos a precios cada vez menores genera beneficio, creo que debería ser lo contrario.

Perdón por el rollo, tengo post colgados sobre estos puntos de vista más fundamentales en mi blog, por si le interesa a alguien en la carpeta de energía. golpedefecto.

Hola Víctor,

Esta claro que en el precio del crudo influyen multitud de factores, que en este caso escapaba al motivo del artículo, ya que he querido centrarlo en un análisis solo de la curva de futuros. Respecto a los datos más fundamentales, como normalmente nos deberíamos basar en predicciones, a mí personalmente me gusta mas analizar lo que el mercado te dice sobre un tema.

Sobre el ‘shale oil’, si que es cierto que es viable económicamente, pero debido a que los pozos son relativamente pequeños, hace que aunque viable, no sea barato extraer estos recursos, que hace que el precio suelo teórico del petróleo, sea cada vez algo mas elevado.

Sobre tu pregunta respecto al roll-over, se trata de que, como ves en la curva descendiente del gráfico, cada vez que tengas un vencimiento de tu contrato, si quieres mantener la posición, deberás cerrar ese contrato y abrir otro con un vencimiento mas alejado, que además en este caso será a un precio menor. Como siempre cuando menor sea tu precio de compra mucho mejor.

Gracias por compartir tu punto de vista.

Muchas gracias por la respuesta. Perdona por mi ignorancia, pero entiendo que si estas largo y haces un roll over a precio más bajo pierdes dinero. Lo que no implica que no lo puedas recuperar si el precio repunta, pero no creo que haya muchos que repitan el roll over en esas condiciones.

Mira Víctor, suponemos que te abres un contrato largo a $100 con vencimiento en 3 meses. Pasados esos 3 meses suponemos que el precio sigue en $100 (para simplificar), y como el contrato vence, cierras tu posición con Bº = 0 y te abres otro con vencimiento para unos meses mas tarde, y como la curva es descendiente estará cotizando a menor precio (pongamos $90), es decir, estarás posicionado largo, pero ahora con un precio de compra menor que antes, y así sucesivamente, lo que siempre hace que estando largo aumentes las probabilidades de conseguir alguna rentabilidad en la operación, ya que siempre vas mejorando tu precio de entrada ( igualmente no hay ninguna garantía de que esto termine siendo así… ;-))

En el caso del contango seria lo mismo pero a la inversa, y al tratarse de una curva de futuros ascendente, siempre es mejor estar corto.

Es un ejemplo ultra simplificado de cómo va el tema de los rolos con las distintas curvas, pero creo que puede ayudar a que te hagas una idea de cómo funciona.

Espero que te haya servido de ayuda.

Un Saludo.

Muchas gracias por la aclaración. entendido y perdona por ser un poco pesado. Realmente muy interesante.

Si estas largo y no cae vas ganando con el paso del tiempo pero yo apuesto a una caída por debajo de 100 a no tardar mucho. Stop en 110 que son lo máximos de principios de 2012. Con el tema del shale oil en todo el mundo y la caída de la demanda de commodities le tiene que afectar.

Buen artículo.

Por cierto el tema del gas y su eterno contango da para un artículo de los tuyos!

Hola Miquel,

Pues si, el escenario que comentas seria el esperado dado los datos, pero como sabemos no siempre sucede lo esperado o por lo menos no en el momento que uno espera que realmente pase. Quizás la rotura inesperada de los $100 haya pillado a muchos cortos y de ahí la gran subida posterior que hemos visto recientemente.

El tema del gas es también muy interesante, sería el mismo caso pero con la curva descendiente (contango). En este caso, el gas si cayó muchísimo desde 2008 debido al efecto del ‘shale gas’, propiciando un gran mercado bajista. En ese caso haría años ya que el contango nos habría hecho ponernos cortos. Ahora solo falta saber si los futuros del petróleo nos guían por el buen camino.

Gracias por el comentario.