Este post retoma casi el título de un artículo del famoso gestor e inversor James O'Shaugnessy (ver "A historic opportunity in small cap stocks"), que en gran parte traduzco libremente (y comento) para este artículo. O'Shaughnessy es un reputado y conocido inversor Value cuantitativo que a diferencia de otros inversores Value, presta una especial atención al factor Momentum (es decir, el comportamiento del precio en términos absolutos y relativos), asumiendo que el TIMING es muy importante igualmente, además de la selección de valores según criterios fundamentales.

El título del post habla por sí solo: las crisis históricas también provocan oportunidades históricas. Pero cuando hablamos de stock picking (selección de valores) en lugar de inversión indexada (que no necesariamente "pasiva"), resulta imprescindible especificar qué, cómo y cuándo queremos comprar. Recordemos que la inmensa mayoría de acciones cotizadas terminan desapareciendo o languidenciendo a largo plazo. El capitalismo es un juego de pocos y grandes ganadores y muchos perdedores, algo que olvidan todos aquellos que critican la elevada capitalización bursátil del puñado de valores líderes en el Nasdaq y SP500. No es una anomalía histórica que las FAAMG concentren una elevada ponderación en el SP500: es algo normal, habitual y razonable. Por eso, cuando decidimos invertir haciendo "stock picking" tenemos que ser muy conscientes de lo complicadísimo del juego: estamos intentando ser los más listos de la clase.

Dicho esto, también es muy importante separar el término "negocio" (que se refiere a la empresa cuyas acciones estamos comprando), del término "inversión" (que se refiere a nuestra decisión de comprar acciones de esa empresa... con la esperanza de venderlas más caras en el futuro). Es increíble la frecuencia con la que oigo gente confundir una buena empresa con una buena inversión. Una empresa excelente comprada a un precio caro puede terminar siendo una pésima inversión. En cambio, una empresa mediocre comprada a un buen precio puede terminar siendo una excelente inversión. Lo que sí es muy complicado es comprar una empresa mala (mucho peor que mediocre), que termine siendo una buena inversion. Lo que es realmente malo difícilmente se puede comprar a un precio que sea atractivo...

El caso de las small caps.

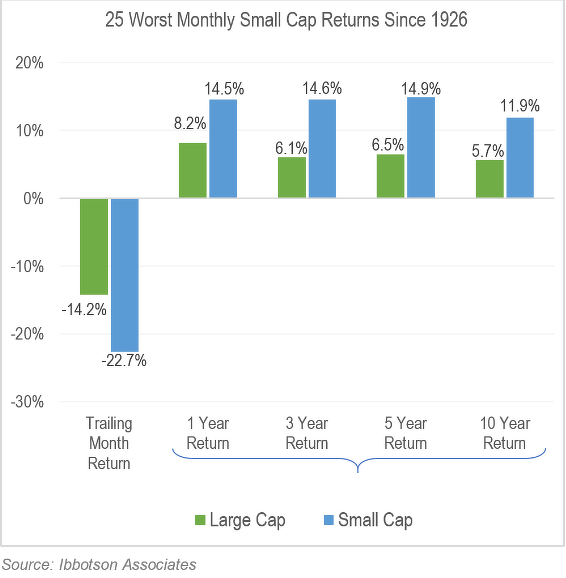

Las small caps (valores de "baja capitalización bursátil), es decir, empresas pequeñas (según la visión americana... que para la vieja europa son a menudo empresas medias), pueden ofrecer potenciales retornos espectaculares después de recesiones o mercados bajistas. En el siguiente gráfico podemos ver que cómo se han comportado las acciones grandes vs pequeñas (Large vs Small) en los 25 peores meses desde 1926, y los retornos posteriores a 1, 3, 5 y 10 años separados también según tamaño de la empresa. De media, las empresas grandes han caído un 14,2% (mensual) en esos 25 meses de mayores caídas, mientras que las small caps han caído un 22,7% de media mensual. Después, en todos y cada uno de los 4 horizontes temporales planteados, las empresas pequeñas lo han hecho mejor que las grandes.

Caro vs barato.

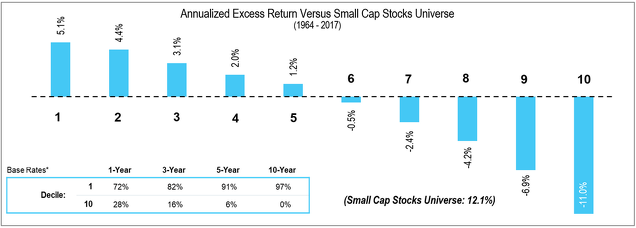

Hay mucha base estadística para demostrar que las acciones pequeñas y baratas lo hacen mejor a largo plazo. Es decir, estamos hablando de combinar dos factores: el tamaño, y la valoración (es decir, lo que cuesta la empresa en comparación con lo que gana). La siguiente tabla muestra el exceso de rendimiento medio anual que proporcionan las acciones con respecto a la media (un 12,1% anual), en función de lo caras o baratas que están. Para el período de 54 años objeto de estudio, se clasifican las acciones en 10 grupos: a la izquierda, el decil 1 agrupa el 10% de empresas más baratas y a la derecha del todo, el decil 10 agrupa las 10 empresas más caras.

Como se observa, a medida que las empresas -pequeñas- van cotizando más caras, se reduce su rendimiento medio anual. Ojo porque incluso las empresas pequeñas y más caras (el decil 10) ofrecen un rendimiento positivo a largo plazo, durante este período. La barra del -11% significa que proporcionan 11 puntos menos de rentabilidad que la media global de las small caps, que es del 12,1% anual. Por lo tanto, el decil 1 (las empresas pequeñas y más baratas) proporcionan un 17,2% (12,1 + 5,1) de rentabilidad media anual, claramente por encima de la media anual de las large caps.

Por qué la situación actual es histórica (sin precedentes).

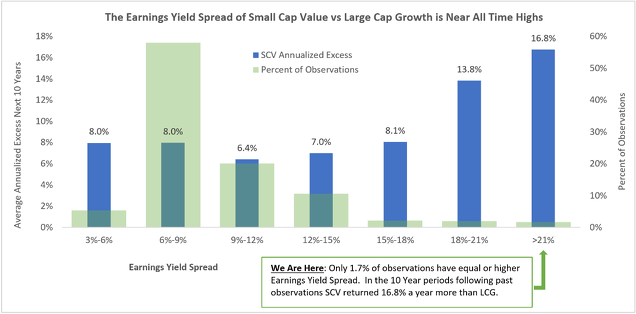

En el entorno actual, la oportunidad en las empresas pequeñas y baratas (es decir, infravaloradas según criterios fundamentales) podría ser histórica. El gráfico siguiente es el más importante de este post. El gráfico compara dos grupos de valores: por un lado, las empresas pequeñas y consideradas "Value" (baratas o infravaloradas), y por otro lado, las empresas grandes y consideradas Growth. (SCV = Small Cap Value; LCG = Large Cap Growth). El criterio para determinar las empresas baratas (value) es tan simple como el decil (10%) de empresas con menor PER. Este grupo de empresas se va a comparar con el primer decil (10%) de empresas grandes ordenadas de mayor a menor PER, es decir, vamos a coger el 10% de empresas grandes con mayor PER.

La inversa del PER es el "earnings yield" es decir, el ratio de beneficios sobre precio. Un PER de 5 equivale a un earnings yield del 20%. Es decir, PER 5 significa que el precio al que cotiza la empresa es 5 veces sus beneficios. Si lo hacemos al revés y dividimos los beneficios entre el precio al que cotiza la empresa, obtenemos una "rentabilidad por beneficios" del 20%. Es decir, la empresa gana un 20% de su cotización en bolsa, y esa sería nuestra rentabilidad como inversores. Un PER de 10 equivale a una rentabilidad sobre beneficios del 10%. Mientras que un PER 20 deja el "earnings yield" en un 5%. La inversa del PER es por tanto una forma más directa de ver la rentabilidad de una empresa: ¿qué porcentaje representan sus beneficios anuales con respecto al precio al que cotiza la empresa? Si yo compro acciones de una empresa a 20$ y esa empresa ha ganado este año 5$, estoy comprando a PER 4 y su "earnings (beneficios) yield (ratio)" es por tanto de un 25% (5 sobre 20). Una rentabilidad teórica para el inversor puesto que no es dinero contante y sonante que entra en su cuenta, pero es una forma simple y directa de analizar la rentabilidad de esa empresa.

Pues bien, en la siguiente tabla vemos diversas barras azules. El eje horizontal mide la diferencia (o spread) entre el earnings yield (rentabilidad) de las empresas pequeñas y baratas, y el de las empresas grandes y caras. Por ejemplo, el primer rango 3-6% agrupa los casos en los que las empresas pequeñas y baratas (Small Cap Value o SCV) proporcionaban una rentabilidad por beneficios entre un 3% y 6% mayor que las empresas grandes y caras (Large Cap Growth o LCG). Es decir, momentos en los que no ofrecían una rentabilidad actual (inversa del PER) muy superior a la de las empresas grandes y caras (o dicho de otra manera, momentos en la historia en las que las SCV cotizaban con un PER no muy inferior al de las LCG). La barra azul (escala izquierda) nos dice que durante los 10 años posteriores, estas SCV proporcionaron un 8% de rentabilidad media anual por encima de las LCG. Por último, el rectángulo de fondo verde claro (escala derecha) nos dice con qué frecuencia se ha dado esta situación en la que las SCV cotizan con un earnings yield entre un 3% y 6% superior a las LCG. En este caso, vemos que es una situación que se da poco, en torno a un 5% del tiempo.

La segunda barra azul nos muestra lo que ocurre cuando las SCV (pequeñas y baratas) ofrecen una rentabilidad por beneficios entre un 6% y 9% superior a la de las LCG (grandes y caras). Esta situación es, de lejos, la más habitual en el mercado. La barra de fondo verde claro nos muestra que casi el 60% del tiempo las empresas pequeñas y más baratas (primer decil) cotizan ofreciendo una rentabilidad por beneficios (earnings yield) entre 6% y 9% superior. Esto significa que el mercado puede estar mucho tiempo con esa cautela y desconfianza haciendo que las empresas pequeñas e infravaloradas sigan cotizando mucho más baratas que las grandes y sobrevaloradas.

Lo interesante es observar que esta segunda barra azul también está en el 8%. Es decir, no por cotizar más baratas en términos relativos, las acciones pequeñas e infravaloradas terminan proporcionando más rentabilidad que en el caso anterior. De hecho, según nos vamos moviendo hacia la derecha, vemos que durante los 3 grupos siguientes, apenas hay cambios significativos. En cambio, en las dos últimas barras, la cosa se pone muy pero que muy interesante. Vayamos directamente a la última, que es donde nos encontramos hoy día.

Actualmente las SCV están cotizando de forma que el decil más barato (menor PER) supone un earnings yield que es 21 puntos porcentuales superior al earnings yield de las LCG (empresas grandes que cotizan más caras). Esto significa que la DIVERGENCIA entre estos dos subsectores del mercado es históricamente extrema. Como dice la tabla, solo se da en un 1,7% de las observaciones estadísticas. El spread entre la rentabilidad por beneficios de las empresas pequeñas que cotizan más baratas y el de las empresas grandes que cotizan más caras, es extremo. El mercado está en una clara FASE DUAL: lo pequeño y barato, cotiza baratísimo (porque el mercado considera que estas empresas pequeñas de la vieja economía no van a sobrevivir), mientras que lo grande y caro cotiza carísimo (porque el mercado está entusiasmado con esta nueva economía en plena ebullición). Pues bien, lo más importante es que en estas condiciones tan extremas y muy poco frecuentes, el retorno medio anual de las empresas pequeñas y más baratas durante los 10 años posteriores ha sido en el pasado 16,8 puntos porcentuales superior al de las empresas grandes y caras. ¿Estás seguro de que quieres apostar por las FAAMG de forma indiscriminada durante los próximos 10 años?

El riesgo del stock picking: hay que comprar calidad.

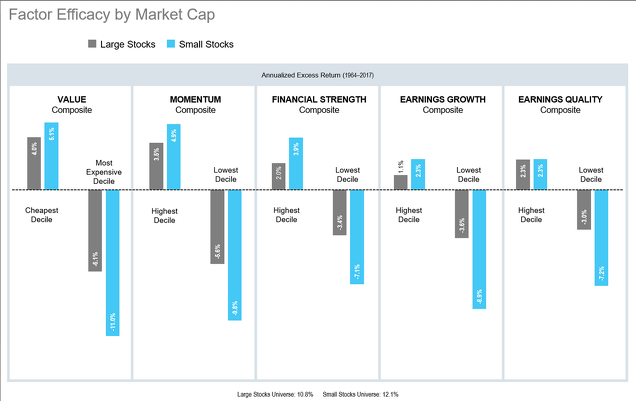

O'Shaughnessy termina lanzando un aviso importante: no basta con comprar el decil más barato entre las acciones pequeñas. Porque es en ese sector donde habrá quiebras y fracasos sonados, empresas que no conseguirán superar la crisis, etc. Por eso, él plantea añadir una serie de filtros de calidad en el proceso de inversión. Por ejemplo, excluir compañías con una baja fortaleza financiera (elevada deuda), con baja calidad de beneficios (es decir, empresas con una contabilidad "agresiva" que incluyen muchos beneficios que no se traducen en dinero -cash-), o con un bajo crecimiento de beneficios (o al menos cash-flows y rentabilidad decrecientes). Son los llamados factores de calidad, cuyo impacto en las empresas pequeñas (small caps) es aún mayor, tal y como muestra el siguiente gráfico.

El gráfico anterior nos muestra que si eliges las empresas más baratas / más caras, el impacto es mayor para bien y para mal en las small caps que en las large caps, en todos y cada uno de los factores mencionados (value, momentum, fortaleza financiera, crecimiento de beneficios y calidad de beneficios).

El modelo de Kindleberger-Minsky

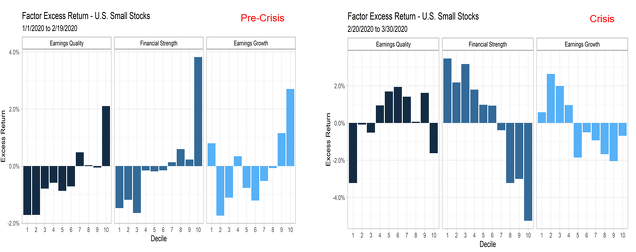

O'Shaughnessy habla de este modelo según el cual el "ciclo de los fraudes" va por detrás del ciclo de mercado. Los fraudes y los peores negocios afloran normalmente después de las crisis y caídas de mercado, cuando se hacen insostenibles. Esto significa que las crisis y fuertes caídas de mercado generan las mayores oportunidades pero también los mayores riesgos. Un ejemplo lo tenemos en este año 2020 antes de la crisis y durante la crisis. El siguiente gráfico muestra el comportamiento relativo de las small caps vs large caps según los factores antes comentados (earnings quality, financial strenght & earnings growth), por un lado desde el 1-ene hasta el 19-febr y por otro lado desde el 20-febr hasta el 30-marzo.

Se aprecia claramente que antes de la crisis, los mejores deciles de los 3 factores en las small caps lo hicieron mejor que las large caps, pero cuando empezó la crisis, se vinieron abajo como grupo.

Seleccionar calidad dentro del universo de empresas pequeñas e infravaloradas (SCV)

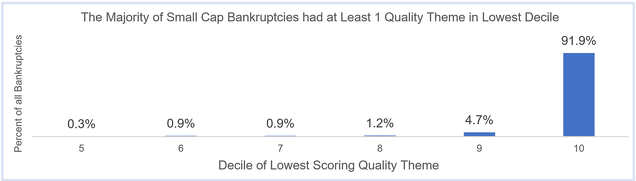

La selección es por tanto un aspecto crítico cuando nos planteamos hacer stock picking y buscar valores que podrían hacer mucho mejor que el mercado. Como decía al principio del artículo, es muy peligroso jugar a ser el más listo de la clase. Toda precaución es poca. Por eso, además de fijarnos en el universo de empresas pequeñas que cotizan baratas (Small Cap Value) es necesario añadir más filtros, para excluir las empresas de peor calidad (observando variables como el endeudamiento y la evolución del negocio y su calidad). El objetivo es evitar "grandes errores", es decir, empresas que puedan terminar quebrando. El siguiente y último gráfico muestra que el 92% de las quiebras dentro del universo Small Cap Value se englobaban ex-ante en alguno de los menores deciles de los factores de calidad antes comentados (y que serían por tanto acciones a excluir). Es decir, el 92% de las empresas pequeñas e infravaloradas que terminan quebrando (dentro del período estudiado por O'Shaughnessy) se situaban previamente en el peor decir (peor 10%) en al menos uno de los factores de calidad antes citados.

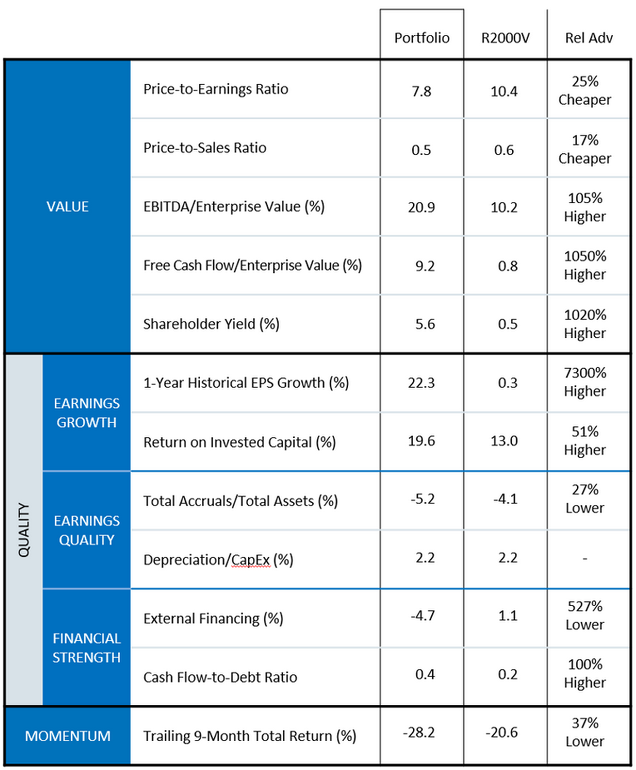

Aplicando este proceso a la situación del mercado a 31 de marzo, O'Shaughnessy nos muestra las fortalezas de su cartera: en términos de valoración, un 25% más barata que el Russell 2000 (el índice de small caps por excelencia), un shareholder yield ratio un 1020% superior al benchmark (el Russell 2000) y un crecimiento de beneficios un 7000% superior al benchmark. En términos de calidad, la cartera de SCV es mucho menos dependiente de financiación externa (un 527% menos), y tiene un ratio cash-flow sobre deuda un 100% superior. En la siguiente tabla nos detalla la diferencia entre su cartera resultante de aplicar todos estos criterios y el Russell 2000.

Ahora el reto es realizar nosotros este mismo análisis, obtener una lista con esos valores, y en mi caso realizarles un seguimiento técnico-chartista en busca de señales gráficas de corto plazo que ayuden a optimizar el timing como forma de añadir más valor. Si alguno tiene ideas (webs, listados, herramientas etc), me encantará leerlo en los comentarios. Por otra parte, cuando vaya realizando progresos en mi propio estudio, lo publicaré en nuevos posts.

Artículos relacionados

La crisis ha disparado el comportamiento de rebaño, llevando al extremo la divergencia entre "Value" y "Growth"

1-junio-2020

¿Ha muerto el Value? Mi propuesta para aprovechar la posible oportunidad del siglo: Value & Timing

19-junio-2020