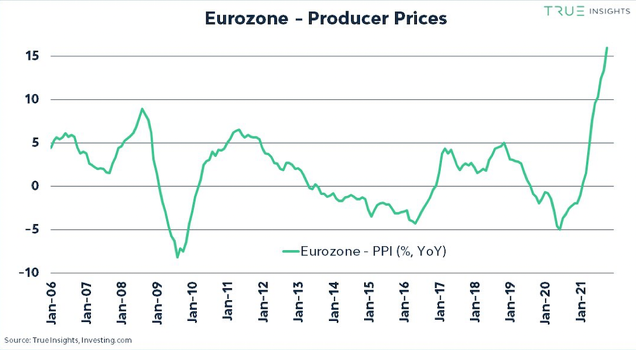

Los precios a la producción de la zona euro suben la friolera de un 16% en el dato interanual (YoY) de septiembre (es decir, sobre el mismo mes del año anterior). Récord para la serie y como vemos en el gráfico, en subida libre vertical. Aquí es donde vemos un aspecto clave del hecho histórico que ha supuesto el confinamiento: tras la crisis, el rebote posterior es muy superior a la caída previa. En este caso, la contracción de los precios (de producción) llegó al -5% con el parón económico en 2020, y ahora (¿debido a la histérica y exageradísima sobrereacción de las autoridades?) el rebote posterior se "sale del mapa" y alcanza el +16%.

Fuente.

El problema no es ésto, que podría ser puntual. El riesgo está en lo que pueda pasar a partir de aquí: ¿y si la inflación descontrolada, aunque sea a corto-medio plazo, provoca una sobrerreacción en la dirección contraria? Por lo pronto, en todo el planeta ya estamos viendo subidas de tipos. En lo que llevamos de año, 35 bancos centrales en todo el planeta han subido tipos, y algunos lo han hecho varias veces, de forma que en total, se han producido 85 subidas de tipos en todo el planeta en lo que va de año (Fuente), y ahora les toca el "tightening" (cerrar el grifo... poco a poco para que el mercado no se asuste), a los poderosos FED (EEUU) y BCE (Europa). ¿Podrán hacerlo sin provocar ellos mismos la próxima gran recesión, tal y como ha venido ocurriendo en los últimos grandes ciclos? Recordemos que son los Bancos Centrales los que terminan provocando o agravando la recesión con subidas de tipos para "controlar la economía". ¿Volverá a ocurrir lo mismo?

Desde hace más de 10 años hemos asistido a varios hechos históricos que parecían imposibles, y desde luego no formaban parte de los manuales de economía. Por ejemplo, en teoría, los tipos de interés no pueden ser negativos. ¿Quién va a prestar dinero para que después le devuelvan menos de lo prestado, "con seguridad total"? Pues en la práctica ocurre, y no de forma marginal, puesto que unos 16 Billones (millones de millones) está "invertidos" en bonos con rentabilidad negativa en todo el planeta. ¿Qué sentido tiene? Se puede justificar, y tiene su explicación cuando hablamos de la valoración de mercado y "focus" en la evolución de corto plazo... pero a largo plazo es un sinsentido en el que llevamos años metidos. El Rey está desnudo pero por ahora la narrativa y el mercado no quiere escucharlo.

¿Y si los manuales de economía que durante los últimos 20 años parecían haber dejado de funcionar, finalmente lo hacen? Es decir, ¿y si lo que ha fallado -como siempre- es nuestro timing y nuestra interpretación siempre limitada de la realidad? El razonamiento era correcto, pero nos faltó comprender que a veces, los efectos tardan años en manifestarse. Me explico.

La teoría económica dice que cuando “imprimes dinero” sin que paralelamente exista un aumento de la producción, se debe producir un aumento de precios (inflación). Es lo que ocurrió a principios del s.XX y que, tras desembocar en una “hiperinflación”, favoreció el ascenso de Hitler y la llegada de la terrible segunda guerra mundial, y por eso los alemanes son tan estrictos con el tema de la inflación, y su banco central (el Bundesbank) siempre se ha opuesto a la política del BCE (que no hace más que seguir “la moda mundial”). Su prestigioso presidente, Jens Weidmann anunció hace un par de semanas que terminaría anticipadamente su mandato al frente de la institución tan pronto como finales de este año 2021. Weidmann lleva al frente del Bundesbank desde marzo de 2011 y su mandato terminaba en 2027, por lo que su dimisión anticipada es muy llamativa. Weidmann representaba la ortodoxia financiera alemana, y aunque alega motivos personales para su decisión, es evidente que la locura que nos ha tocado vivir no le puede haber dejado indiferente.

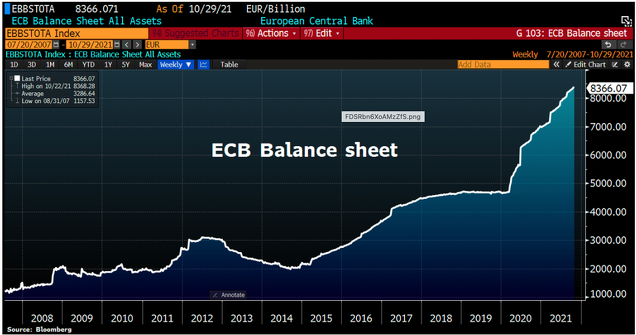

Recuerdo este artículo sobre los Zorros y erizos que escribí en 2019, antes de la pandemia. Ahí hablo de la locura de los bancos centrales, de la inflación, los riesgos de la ralentización económica y posible fin de ciclo. Hacía casi 10 años que multitud de expertos mundiales avisaban del sinsentido de los tipos negativos, del exceso de deuda, de la manipulación de los bancos centrales, etc. ¿No te gusta la sopa? Pues ahora te vas comer la olla entera. Eso es lo que ha ocurrido en 2020 y 2021. Veníamos de una situación de crecimiento peligroso y vertiginoso de la deuda y los tamaños de los bancos centrales, con incertidumbres económicas globales y en concreto unos gobiernos europeos con un endeudamiento elevado y un futuro complicado, y simplemente hemos reventado todas las referencias habidas y por haber. Recordemos, una vez más, la evolución del tamaño del balance del BCE: ¿dónde está el límite?

Christine Lagarde, actual Presidenta del BCE, nos quiere hacer creer que no hay límite. Igual que hizo Draghi. Y durante años ha estado funcionando. ¿Realmente no hay límite?

El error garrafal de los "siempre-bajistas" ha sido considerar que ese límite se podía estimar, y que andábamos cerca. Como dijo Keynes:

"El mercado puede permanecer irracional más tiempo que tu bolsillo solvente".

Pues bien, en lugar de "el mercado", ahora debemos poner "los bancos centrales". Y como bien dicen en EEUU: DON'T FIGHT THE FED. (no luches contra la FED).

Pero en realidad... existe ese límite. Porque imprimir dinero sin límite no tiene sentido. Comprar bonos a los Estados europeos para financiar el crecimiento de su deuda "sin límite", y que así puedan pagar sus gastos (¿e inversiones estructurales?), también tiene un límite.

El problema es que ese límite depende de lo descontrolada que esté la situación a corto plazo. La subida de la inflación podría ser un principio de descontrol, que lleve a los bancos centrales (y a personas "nuevas" a su frente, con otra experiencia y visión de las cosas... o quizá inexperiencia), a subir tipos y desencadenar una reacción en cadena difícil de controlar. ¡ O puede que esto todavía tarde años en llegar !

La compleja situación actual: ¿vamos al precipicio?

Mis alarmas están encendidas, y creo que los próximos años serán muy complicados. Pero la sirena no está sonando todavía. Los indicadores adelantados (“precursores”) que empezarán a hacer sonar las alarmas serán, como siempre, la liquidez, los flujos, el paro, la actividad económica, el crédito... y los propios gráficos de los mercados (tendencia y Momentum de medio plazo son lo más importante).

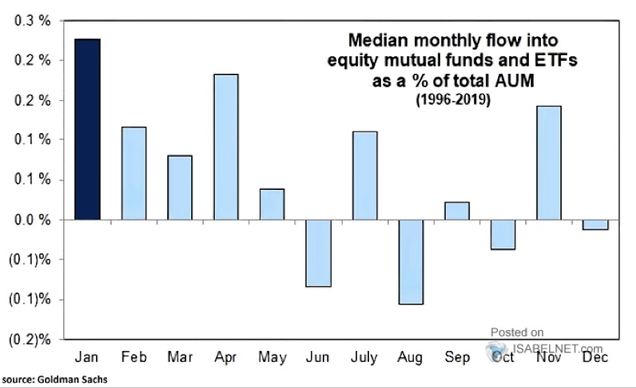

Las bolsas siguen fuertes, porque los flujos siguen estando ahí. No luches contra la FED... y tampoco luches contra la tendencia. Como curiosidad (puntual), noviembre es un mes estacionalmente favorable para los flujos (donde quizá una parte se traslade a compras en diciembre...).

CONCLUSIÓN.

Navegar por aguas turbulentas, donde se cruzan poderosas corrientes contrapuestas, es lo más complicado. En mi opinión estamos ahí.

Si la inflación perdura, las bolsas (globalmente hablando, sin entrar en diferencias sectoriales), tenderán a subir, maquillando lo que sería una corrección encubierta, tal y como ocurrió en los años 70 (aunque a escala menor hoy día, al menos por ahora). Es decir, inflación al alza (sin necesidad de que se dispare) y mercados laterales durante años, significa una pérdida de poder adquisitivo (pérdida en términos "reales"). Esto tendría sentido, y donde más dolería sería en la parte de bonos, permitiendo de paso que los endeudados (personas, empresas y Estados) vean su situación aliviada.

Pero si esta inflación conduce a subidas de tipos que frenan el crecimiento económico, en unas sociedades envejecidas donde la demografía es un freno, podríamos terminar viviendo una crisis económica de verdad, con una contracción del PIB (riqueza producida durante un año), que provoque correcciones en la bolsa.

Esta es grosso modo la situación actual, y no tiene mucho sentido que juguemos a ser adivinos de largo plazo. Aunque ahora no nos demos cuenta, en todas las épocas se han hecho barbaridades, y ha existido la sensación de una crisis gorda por venir, incluso de crisis de "fin del mundo" o más concretamente "fin del capitalismo". Es difícil erradicar esa sensación, y más en este contexto. Pero recordemos que existen otras fuerzas más "invisibles" que no dejan de operar, en positivo: son la investigación y la innovación constante e imparable del ser humano, que es fuente de riqueza y calidad de vida, aunque la evolución se haga de forma caótica y a veces errática. No es un camino siempre hacia arriba, pero esa fuerza está ahí y es la razón por la que, a largo plazo, la bolsa tiende a subir. No lo olvidemos, aunque no era el objeto de este post.

En próximos posts seguiremos desarrollando el escenario actual, y tratando de comprender y anticipar "a tiempo" los grandes cambios. Recordemos por último, que análisis y gestión son dos cosas muy diferentes. No necesitamos saber si habrá o no habrá inflación para tomar determinadas decisiones de inversión, y por eso no es tan importante responder a la pregunta de si los bancos centrales perderán el control o no. Afortunadamente se puede construir una cartera de inversión sin tener que saber o predecir lo que va a ocurrir a nivel geopolítico y macroeconómico. Dicho de otra manera, hay que ser capaz de construir una cartera o unas posiciones que sean resistentes y sobrevivan a cualquier entorno macroeconómico. Ahí es donde realmente hay que poner el foco y nuestros esfuerzos, y de eso hablaremos en próximos posts.

Aprovecho para recordaros que ya tenemos fechas para una nueva edición de mi Curso de Opciones online. Las Opciones son, sin duda, una extraordinaria herramienta para construir carteras resistentes a vaivenes y situaciones de gran incertidumbre, tanto a corto como a largo plazo. Todo inversor debería utilizar esta herramienta para proteger y mejorar su cartera, sin necesidad de grandes estrategias complejas ni de una operativa exclusiva con opciones. Si te interesa aprender de opciones, puedes consultar más detalles sobre el Curso de Opciones en mi web personal. Allí encontrarás 6 vídeos gratuitos de introducción a las Opciones que te permitirán ver si te interesa este mundo y si te gusta mi forma de explicar y transmitir conocimiento.

No dudes en ponerte en contacto conmigo para cualquier duda o pregunta que te surja.

Consulta temario y fechas de mi Curso de Opciones e inscríbete ya desde aquí.

Cualquier duda o pregunta, puedes escribirme un comentario, un mensaje privado, un mail, o por las redes sociales.