Ningún año es fácil en la bolsa. Eso es verdad. Lo que quiero decir es que este año va a ser mucho más duro de lo que la mayoría piensa.

Muchos se creen que la bolsa, incluso las bolsas europeas, van a subir en línea recta porque supuestamente las bolsas solo responden a los estímulos de los bancos centrales (unos señores y señoras sentados en una mesa creyendo que legislan sobre los goznes del mundo). Esto es uno de los mayores mitos de nuestro tiempo.

Sin embargo, el principal problema para que este año sea un año difícil no es Grecia, la cual, como he explicado amplia y sobradamente no tiene capacidad de influir ya nada en Europa (1, 2, 3). El principal problema actual se llama los Estados Unidos de América y os voy a explicar por qué.

Después de la Segunda Guerra Mundial Estados Unidos se convirtió, junto con la extinta Unión Soviética y desde 1990 en solitario, en la fuerza hegemónica en términos políticos, militares y económicos. Tal y como Roma y la romanización en la antigüedad hoy vivimos la llamada Pax Americana.

En términos económicos significa que Europa es una provincia de Estados Unidos, como la Galia lo era de Roma. Digamos que una crisis en la Galia no significaba necesariamente una crisis en Roma, pero una crisis en Roma era una crisis asegurada en la Galia.

Pues ahora ocurre igual. Es como el cine. España no influye nada en Hollywood pero Hollywood influye mucho en el cine español.

Tal es así que cuando estalló la burbuja puntocom y tuvo lugar la recesión de 2001-2002 en Estados Unidos, las bolsas europeas cayeron a plomo solo por imitación del ciclo estadounidense.

Repitamos, el principal factor de la bolsa europea es la bolsa de Estados Unidos.

En la siguiente imagen vemos como el EuroStoxx 50, el índice de blue chips de la Eurozona (color rojo), declinó más que el S&P 500 norteamericano entre 2000 y 2002 a pesar de que no hubo ningún proceso recesivo en el conjunto de la zona euro, mientras que sí lo hubo en EEUU.

Conociendo la posición de cada bolsa en el mundo y como mucho gira alrededor de Wall Street, lo siguiente que hay que entender es que la bolsa americana se enfrenta a un muy posible proceso lateral de bastantes meses de duración y que eso tendrá su impacto en las bolsas europeas (con más volatilidad de la que muchos se imaginan).

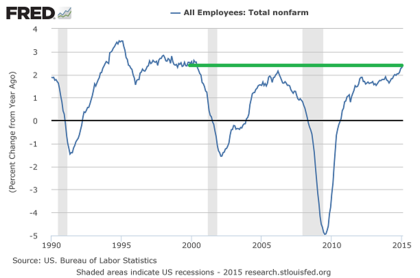

Estados Unidos se dirige a un cambio de ciclo de tipos, ya sea en junio, en septiembre o incluso un poco después. El ciclo de subida de tipos en casi inminente y hasta ahora el mercado no se lo ha creído, pero los persistentemente buenos datos de empleo están empujando a la FED a presionar con la agenda porque temen ir, una vez más, por detrás del ciclo en vez de por delante (ilusos).

Para muestra un botón, la creación de empleo no era tan sólida (2,39% anual) desde hace más de 15 años:

Cuando se produce un cambio de ciclo de tipos normalmente el mercado hace una pausa de entre 6 meses y 1 año. Se trata de un periodo de revaluación en el que los múltiples agentes reajustan sus expectativas con un escenario diferente en cuanto a tipos de interés se refiere. Nada raro, todos los cambios generan incertidumbre. Lo vimos, por ejemplo, en las dos anteriores ocasiones en las que los tipos subieron por primera vez, en 1994 y en 2004:

Este me parece el momento más probable para "corregir en lateral" en los Estados Unidos.

Además, en esta ocasión el dólar se está revalorizando fuertemente debido a la gran divergencia que existe entre la situación económica-monetaria entre Europa y Estados Unidos. Con un dólar fuerte lo que está ya ocurriendo y ocurrirá en Estados Unidos es lo inverso de Europa: una desaceleración temporal de la expansión económica que atempere las ansias de los alcistas en EEUU.

Es decir, los datos están siendo muy buenos en términos absolutos en los Estados Unidos, especialmente uno que le importa especialmente a la FED y a la sociedad: los datos laborales Pero el que sean tan buenos abre la puerta a un cambio de ciclo de tipo, a la revalorización del dólar y, lo sé, suena paradójico, a un enfriamiento relativo de la economía norteamericana. Es decir, el que sean buenos datos generan las condiciones necesarias para que se produzca una reversión a la media (por ejemplo, más caro el dolar los beneficios disminuyen para muchas compañías).

Mi expectativa es una racha de malos datos macroeconómicos en Estados Unidos que junto con el ciclo de cambio de tipos provoquen una corrección importante.

Es una expectativa débily ni mucho menos me voy a poner corto o bajista en el mercado. Hay que entenderla en el contexto de que el ciclo es expansivo y que eso es lo que de verdad importa. Sigo alcista en el DAX 30.

Pero es importante entender lo que está ocurriendo ahora porque si la bolsa americana baja entre un 10% y un 15% y la bolsa europea la acompaña, entonces todo el mundo estará asustado de nuevo y muchos tendrán la tentación de deshacerse de sus posiciones bursátiles. Justo en el peor momento, como siempre.

La subida de la bolsa europea, tal y como muestra el siguiente gráfico del EuroStoxx 600 al cierre de ayer, ha sido brutal, pero no podemos esperar que las subidas continúen en línea recta. Hay que olvidar lo que ha ocurrido en las últimas semanas y recordar que los mercados oscilan y que a veces lo hacen ampliamente. Hay que estar preparados para ello más cuando hay tantas señales que avisan de esta posibilidad.

P.D. El próximo lunes comienza el curso de bolsa online. Apúntate aquí.

Cual es la operativa aconsejable en este tipo de escenario?

Bueno, la mejor forma de actuar siempre es anticíclicamente. Mi ventaja actual en el DAX alemán es del 30% desde mi primera y más importante operación del pasado 30 de octubre.

Es decir, a sensu contrario de la sabiduría popular, lo mejor es comprar abajo así se puede aguantar los vaivenes arriba.

No sabría que aconsejar al que no está en mi situación ya que no es mi operativa. Aunque eso si, tanto en EEUU como Europa estamos en un mercado alcista y la volatilidad es sinónimo de oportunidades alcistas.

Saludos

Esperaremos a las rebajas para comprar.

Supongo que habrá que pasar a una operativa de Swing Trading

la cuestión es que hacer con las posiciones de take and hold en usa? yo he vendido todas mis posiciones de trading en usa con exito pero mantengo fondos de RV con posiciones en usa. Pensaba mantenerlos porque entiendo que el ciclo macro usa sigue siendo expansivo. Como veis esto?

Sigue siendo expansivo, sin dudas y lo más sabio es seguir siendo alcista. Pero habrá que tener estómago.

Bueno sobretodo para los que esten invertidos, para mi va a ser bien sencillo porque estoy 100% en liquidez.

No te creas :) Estar fuera es un auténtico quebradero de cabeza para buscar donde estar.

Yo soy muy infeliz cuando estoy en liquidez, prefiero estar invertido con ganancias.

"cuando estalló la burbuja puntocom y tuvo lugar la recesión de 2001-2002 en Estados Unidos, las bolsas europeas cayeron a plomo solo por imitación del ciclo estadounidense."

Bueno, si a ti te parece que un PER mayor de 25 para el Ibex en el año 2000 era normal, entonces la corrección fue "solo por imitación".

http://web.iese.edu/pablofernandez/Graficos%20libro%20val%202004%20EDITORIAL/1/Cap%201.%20Fig.1.2.xlsLo mires por donde lo mires, Europa principalmente imita a Estados Unidos, para lo bueno y para lo malo.

Bueno, si tú lo dices...

Lo mejor, lo que dice al principio:

"Repitamos, el principal factor de la bolsa europea es la bolsa de Estados Unidos."

Esto no es ni más ni menos que el CAPM contado con otras palabras. ¿Alguien se imagina a USA cayendo y Europa subiendo? Al final el comportamiento del mercado (USA es lo que más se le parece) es lo que va a determinar la rentabilidad de los activos financieros a largo plazo junto con la tan poco entendida beta.

Saludos

Hola Pedro, desconozco las disquisiciones académicas :)

Obviamente tiene que haber correcciones en Europa como en todos los mercados; sin embargo, en este ocasión hay un factor bastante importante que a mi modo de ver varía mucho el escenario respecto a esos otros periodos de subidas de tipos en USA: la QE europea y que ahora hay un euro debilitado mediante un banco central europeo.

Creo que esto suavizará mucho las caídas en Europa a menos que asistamos caídas muuuy importantes en USA, lo cual se me antoja altamente improbable (pero no imposible).

Veo tan probable como Hugo que tendremos un periodo lateral en USA a medio plazo, pero ya se está viendo estos días que, a pesar de caídas superiores al 1% en todos los índices USA, Europa casi "no se entera" y, simplemente con dejar de caer USA, se retoman las subidas con unos bríos impresionantes, sobre todo el DAX (lógico, son los mayores beneficiados de la QE a pesar de toooda la reticencia que han mostrado los alemanes).

Si al DAX le diera por acercarse a 10100 habría que hipotecarse para meter todo lo que se pueda en ese mercado.

Ese es mi escenario principal, USA lateral y que no afecte a Europa aunque si la haga retroceder.

Además recordemos que el euro no siempre caerá linealmente.

s2

Iba a poner eso mismo. No hay mas que ver como hoy, habiendo bajado WS un 1.5% el dia anterior, las subidas en el DAX han sido del 2.5%

Si al hecho de que Europa siga en ciclo expansivo le sumas las facilidades de tener un petroleo barato, una divisa que se devalua y facilita las exportaciones (por eso el DAX se esta hinchando ultimamente) y un monton de dinero dispuesto a entrar en bolsa gracias a las compras del BCE...Todo parece de cara para que Europa pueda seguir alcista salvo debacle en EEUU.

Lo que pasa que parece todo tan a favor que me hace sospechar :/

Estoy 100% de acuerdo con el artículo de Hugo. Mirando un poco más allá, veo el ciclo expansivo americano llegando a su fin en otoño 2016. Sin embargo, los tipos en esa fecha quedarán en niveles muy bajos para lo que deberían en una situación previa a recesión. No habrá casi margen para bajadas.

Se está tardando mucho en subir tipos. Creo que la próxima recesión americana vendrá de la mano de un crash peor que el del 2008.

En estos momentos con el sector bancario europeo tan debilitado y otros factores, creo bastante factible un Ibex a la contra, como a principios de la década de los 90 y que le valio el sobrenombre de " chulibex". sea como sea en el actual escenario de euro débil y con proyección a zonas de 0.82/0.83 cualquier escenario incluso correctivo será bueno para nuestro mercado. Ya escribiré algún articulo sobre esto, pero personalmente doy posibilidad de escenario alcista en bancario europeo con un SP500 a la baja (si se diera el caso, no olvidemos que a pesar de la fortaleza del dólar y del crash del Crude allí no se ha perdido ningún punto importante que haga entender que la tendencia de largo plazo haya terminado, si somos rigurosos hemos de serlo en todo, sigo pensando lo mismo bancario europeo es compra.