Hay motivos para pensar que las crisis cambiarias en Turquía y Argentina de las que hablé recientemente en este artículo en Cinco Días, podrían extenderse a otras economías emergentes que están en dificultades. Por ello planteo llevar a cabo una serie de artículos sobre las crisis cambiarias en economías emergentes para poner algo de luz sobre la crisis cambiaria de los emergentes que quizás presenciemos próximamente.

En primer lugar conviene ser serio y riguroso a la hora de definir qué entendemos por una crisis cambiaria. Cualquier definición tendrá un componente elevado de arbitrariedad ya que al pasar de la evolución del tipo de cambio entre dos divisas (variable continua) a una situación en la que hay o no crisis cambiaria (variable dicotómica) perdemos siempre información. Una de las mejores definiciones se encuentra en el artículo de Jeffrey Frankel y Andrew Rose (1996) en la que se apunta que habrá crisis cambiaria cuando haya una depreciación del tipo de cambio nominal de al menos el 25% cuando se mide la variación porcentual interanual del logaritmo natural del tipo de cambio nominal. Una vez que estamos en una situación de crisis cambiaria se requiere que el tipo de cambio se siga depreciando al menos un 10% adicional en el año siguiente para que se considere que la situación continúa. (1)

Mientras el sistema de Bretton-Woods funcionaba los países con menor competitividad cuyas importaciones eran sistemáticamente superiores a sus exportaciones decidían devaluar por sorpresa. En los años cincuenta y sesenta hubo un sinfín de devaluaciones que Estados Unidos toleraba por su situación económica hegemónica tras la Segunda Guerra Mundial. Sin embargo, Richard Nixon rompió unilateralmente el sistema del Patrón Dólar en agosto de 1971. Tras un periodo de confusión en el que no se sabía con certeza si la medida sería provisional o permanente, se alcanzaron los Acuerdos Smithonianos en diciembre de 1971 por los que se fijaba de nuevo un conjunto de tipos de cambio fijo con el dólar devaluado. Quince meses después el nuevo equilibrio se volvió de nuevo insostenible y tras la cumbre del G10 en marzo de 1973 se acordó que solo los seis países que en aquel momento formaban parte de la Comunidad Económica Europea mantendrían un tipo de cambio fijo entre sí. Había comenzado un periodo con divisas fiduciarias y una extensión mucho mayor de los regímenes de tipo de cambio flexible.

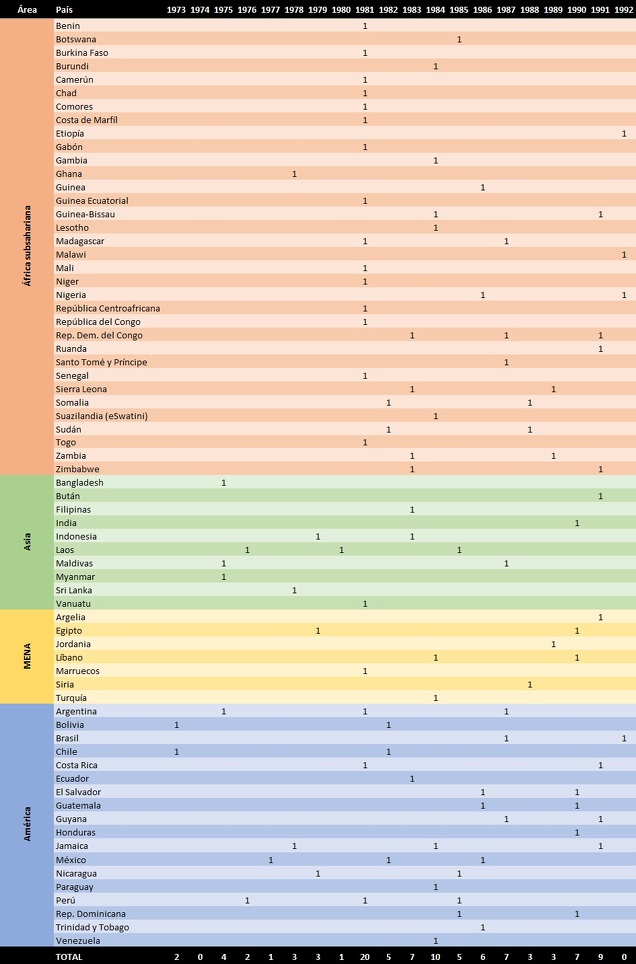

Por lo tanto, si queremos acudir al origen de las crisis cambiarias en economías emergentes debemos comenzar en el año 1973, tal como hacían Frankel y Rose. Estos autores identifican crisis cambiarias en 62 países emergentes de los 105 analizados. En la muestra se identifican dos periodos diferentes: 1973-1980 con una media de dos países iniciando crisis cambiarias y el periodo 1981-1991 con una media de 7,45 países con problemas. El año 1981 fue el punto de inflexión con 20 países iniciando fuertes depreciaciones, 15 de ellos en África Subsahariana. Otros 22 países se incorporaron al grupo de emergentes con dificultades entre 1982 y 1984, 7 de ellos en América y otros 11 en África Subsahariana. Cuando tras la Segunda Crisis del Petróleo la economía mundial muchos países en desarrollo entraron en recesión, los países emergentes no productores de hidrocarburos se encontraron en una crisis de liquidez. Primero afectó a un grupo elevado de países africanos y después a la mayoría de economías de latinoamérica, en lo que se denominó Crisis de la deuda latinoamericana.

Como se aprecia en la tabla es fácil pasar de 1 a 20 países emergentes con crisis cambiarias en tan solo un año, y esta situación de inestabilidad puede continuar afectando a otros países durante los siguientes periodos (contagio).

Fuente: Elaboración propia con datos de Frankel y Rose (1996)

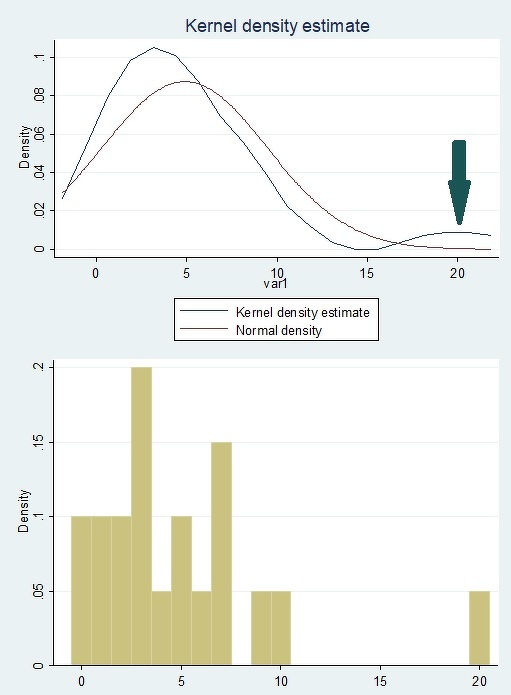

Al representar el histograma hay un pico de 20 países con crisis cambiarias en 1981, quince de ellos en economías subsaharianas. Este año es el atípico que sobresale entre la densidad Kernel estimada para la serie de 1973-1992 y la curva normal que seguiría la serie aproximadamente si no fuera por el atípico. Por lo tanto, siempre suele haber alguna economía emergente en dificultades, pero en ocasiones puede haber una crisis generalizada.

Fuente: Elaboración propia con datos de Frankel y Rose (1996)

(1) Milessi-Ferreti y Razin (2000 usaron cuatro definiciones de crisis cambiaria para la misma serie de datos que Frankel y Rose (1996), ampliando la cobertura hasta 1996 y añadiendo el concepto de reversión durante los tres años posteriores a la crisis.

Referencias

Office of the Historian (2018). Nixon and the End of the Bretton Woods System, 1971–1973. Office of the Historian, Department of the State, United States.

Frankel, J. A., & Rose, A. K. (1996). Currency crashes in emerging markets: An empirical treatment. Journal of international Economics, 41(3-4), 351-366.

Milessi-Ferreti, G. M., & Razin, A. (2000). Current account reversals and currency crises: empirical regularities. In Currency crises(pp. 285-323). University of Chicago Press.

Santos, J.L. (2018). El punto flaco de las economías emergentes. Cinco Días. Tribuna publicada el 15-06-18