Tasa de Paro Eurozona (actualización a noviembre 2012)

21 de enero, 2013

98

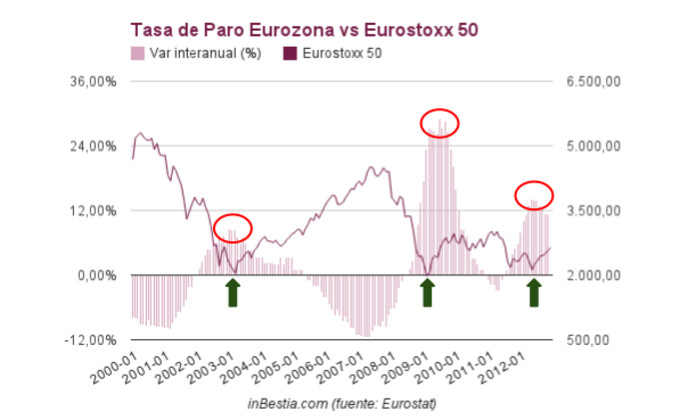

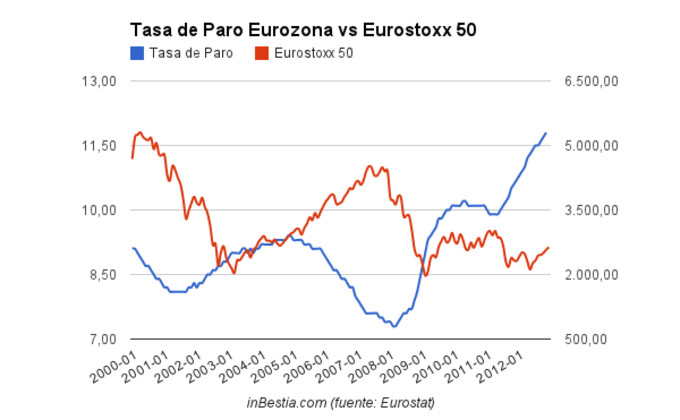

Hace unos días se publicó la tasa de paro del mes de noviembre de la Eurozona y se ha situado en 11,80%, lo que significa un ligero repunte con respecto a los datos del mes anterior (aquí) y un nuevo máximo histórico. Es cierto que no ha sido un buen dato, pero si miramos los gráficos con un poco de perspectiva, podemos ver como nos encontramos actualmente en momento muy interesante.

Nadie, aplicando el sentido común, invertiría cuando la tasa de paro (probablemente el dato macro de mayor importancia) se encuentra en máximos históricos. El problema es que los mercados no funcionan así y, si nos fijamos con atención, los grandes suelos de mercado (2003, 2009 y 2012) se han producido con tasas de paro históricamente altas. Si damos una vuelta de tuerca a estos datos, podemos comprobar como los puntos de inflexión en el mercado (circulo rojo en el gráfico) son aquellos momentos en los que la tasa de variación interanual se empieza a reducir; es decir, la tasa de paro sigue aumentando pero a un menor ritmo. Si esperamos a comprar renta variable cuando la tasa de paro en términos absolutos se gire a la baja, el mercado habrá consumido una gran parte de su potencial alcista.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos

Este artículo tiene 9 comentarios

A ver si ese estancamiento actual empieza a dejarlo atrás

Si, en los últimos meses se ha estancado un poco, pero creo que tarde o temprano empezará a reducirse. Las noticias macro en Europa comienza a ser positivas y eso se ha de traducir en una reducción de la tasa de paro tarde o temprano.

yo veo optimismo a corto plazo, creo que una correccion sana puede estar cerca...

Es posible, sinceramente a corto plazo el mercado es puro "ruido", por lo que tratar de adivinar qué va a hacer a corto es como jugar a la loteria...

Cuando digo corto plazo me refiero pocas semanas p meses, a dias vista ni me lo planteo, a no ser que sea dias concretos por estacionalidad estadistica.

Muy claro el artículo, gráficos incluidos. Habrá que tener bien en cuenta lo que dices. Es algo que parece repetirse una y otra vez.

Efectivamente, son patrones que se repiten siempre y en todos los mercados, pero no hay que olvidar que si USA se deteriora, Europa no se va a librar, asi que lo primero es tener muy clara la situación de aquel (www.inbestia.com/blog...)

Muchas medidas monetarias y/o fiscales se toman en base a los fundamentales, por lo tanto, todo tiene relación. Es decir, si la economía no estuviera tan deteriorada, es posible que los Bancos Centrales hubieran adoptado medidas expansivas no tan contundentes.

Incluso, si en USA continua la recuperación podemos ver subidas de tipos antes de tiempo. En mi opinión, primero van los fundamentales de la economía y, en función de ellos, las decisiones monetarias.

Incluso, si en USA continua la recuperación podemos ver subidas de tipos antes de tiempo. En mi opinión, primero van los fundamentales de la economía y, en función de ellos, las decisiones monetarias.

Si, la FED estableció el 6,5% como límite para reducir sus intervenciones en los mercados. Claro, el 6,5% dependerá de la evolución del paro, el cual a su vez dependerá en gran medida de la evolución de las empresas....

Escriba un nuevo comentario

Identifíquese ó regístrese para comentar el artículo.