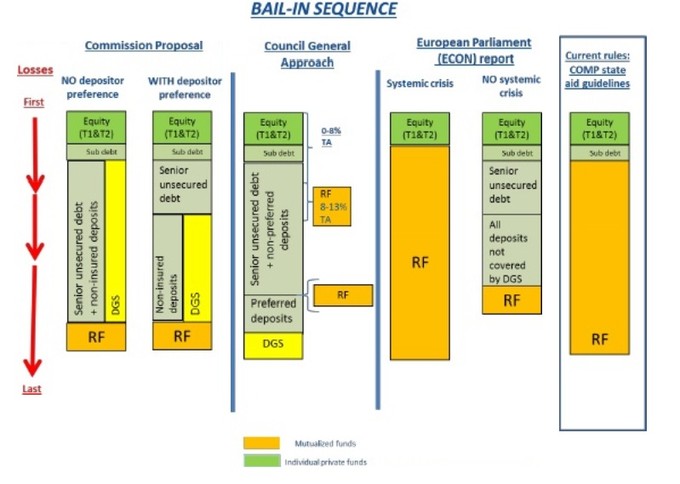

DGS (amarillo) = Fondo de Garantía de Depósitos

Preferred deposits + non-preferred deposits + senior unsecured debt (verde oliva) = Deuda non secured = deuda ordinaria (depósitos asegurados y no asegurados) y ordinaria senior (bonos sin colateral)

RF = Fondo de Resolución Nacional

An encouraging start for the ECB’s Big Bank Review Por Nicolas Véron.

El Big Bank Review del BCE...

El Banco Central Europeo (BCE) acaba de comunicar la revisión prevista de los bancos más grandes de la zona euro, antes de su asunción de la autoridad de control directo sobre estos bancos ahora prevista a principios de noviembre de 2014 (se había previsto inicialmente el 1 de marzo de 2014 como fecha para esta transferencia de autoridad del nivel nacional al nivel europeo, pero varias disputas institucionales la han retrasado por ocho meses). Esta es la salva de apertura de un proceso de un año que será sin duda la prueba del todo o nada para la unión bancaria europea, que a su vez puede representar el cambio estructural más importante provocado en Europa por la crisis hasta ahora.

Los anuncios del BCE no incluyen grandes sorpresas, pero ayudan a clarificar la secuencia y el proceso de la revisión. A tenor del artículo 33.4 (en la numeración de la última de la versión) del Reglamento del Mecanismo de Supervisión Único de la UE (SSM), la base jurídica de la nueva función de supervisión del BCE, que se espera sea publicado en forma definitiva en los primeros días de noviembre, el ejercicio se llama la "Evaluación Integral", una etiqueta anodina que probablemente no va a poner fin a la confusión semántica de menor importancia que le ha afectado. Muchos participantes del mercado se refieren a ella con acrónimos de tres letras como la AQR (Revisión de la calidad de los activos "Asset Quality Review"), mientras que otros utilizan el término "stress tests" en eco del programa de Evaluación de Primavera de 2009 de Supervisión de capital en los EE.UU. , y de sucesivas rondas, (rondas igualmente malogradas) de simulación de capital realizadas en 2009 , 2010 y 2011 en la UE. De hecho, las pruebas de estrés y AQR serán dos componentes separados de la Evaluación global, junto con una tercera llamada "evaluación del riesgo de control," que sigue siendo vagamente definida por ahora, pero parece centrarse en la liquidez y las modalidades de financiación.

La evaluación se llevará a cabo durante los próximos doce meses. Este es un período muy largo de tiempo para un proceso tan sensible al mercado, pero se justifica tanto por la gran escala de la empresa (el BCE lo describe con grandilocuencia pero acertadamente como "el más grande ejercicio jamás realizado en términos del número de bancos, su tamaño y alcance geográfico") como por la falta de experiencia de supervisión previa en el BCE. El AQR se basará en los balances al cierre de 2013, una fecha límite temprana que es de agradecer, ya que reduce el riesgo de la agresiva contracción del crédito por los bancos durante un largo período de tiempo que habría pesado negativamente en el crecimiento europeo. El BCE utilizará un umbral de 8 por ciento para el requisito de capital mínimo, que corresponde a la referencia de un 7 por ciento del Acuerdo de Basilea III (4,5 por ciento de capital core equity tier one + 2,5 por ciento denominado colchón de conservación), más un uno por ciento de recargo ya que todos los bancos son considerados sistémicos. Este es un criterio razonable para la adecuación del capital, y anticipa el largo período de transición de Basilea III, consagrado en el Reglamento Europeo sobre requisitos de capital. Además, el BCE presentará un ratio de apalancamiento, también en referencia a Basilea III, pero en previsión de la legislación de la UE.

El BCE ha publicado una lista provisional de los bancos que han de ser incluidos, es decir, 124 bancos que se estima representan un total del 85 por ciento de los activos bancarios totales de la zona Euro. Dieciocho de ellos son filiales locales de bancos que no forman parte de la zona euro (de Canadá, Dinamarca, Rusia, Suecia, Suiza, el Reino Unido y los EE.UU.). La lista también incluye un par de bancos del gobierno como la francesa nueva Banque Publique d'Investissement y KfW IPEX banco promoción de importación y exportación de Alemania; brazos financieros de los fabricantes de automóviles (PSA Peugeot Citroën, Renault y Volkswagen), dos filiales de empresas de infraestructura financiera (LCH . Clearnet en Francia y Clearstream en Luxemburgo), y 15 bancos que han sido nacionalizados durante la crisis (incluyendo Allied Irish Banks, ABN Amro, Bank of Cyprus, Bankia, Dexia y Hypo Real Estate). Los otros nombres de la lista ilustran la diversidad de modelos de gobernabilidad bancaria en Europa: más de la mitad de ellos son cooperativas y bancos nacionales o locales controlados por el gobierno, incluyendo las cajas de ahorros, de los restantes, que pueden ser considerados bancos comerciales, muchos tienen un accionista mayoritario, siendo relativamente pocos en la muestra (pero varios de los más grandes) como las empresas que cotizan en bolsa con propiedad dispersa, el modelo dominante en los EE.UU. y el Reino Unido. Esta es una razón más por la que la política economía del sector bancario europeo es tan diferente de su equivalente en EE.UU.

Lo más importante es que la comunicación del BCE confirma que este será un proceso muy diferente de las pruebas de resistencia 2010 y 2011, y, potencialmente, uno mucho más creíble. La Autoridad Bancaria Europea (EBA), que dirigió la ronda de 2011, hizo todo lo posible para asegurar una evaluación rigurosa y coherente, pero no tenía ningún mandato para imponer sus exigencias a las autoridades nacionales reticentes. Por el contrario, la revisión del próximo año se llevará a cabo por el propio BCE, por supuesto con la ayuda de los supervisores nacionales, pero con su propio personal de supervisión, acceso directo a la información de los bancos, y la ayuda adicional de consultores del sector privado, algunos de los cuales (como Oliver Wyman) reportará directamente a Frankfurt y no a las capitales nacionales. Las autoridades nacionales no tendrán ninguna posibilidad de vetar la consideración de algunos temas, en contraste con el ejercicio de 2011, cuando podrían elevar las llamadas "banderas rojas". De la reciente comunicación por parte de funcionarios del Eurosistema, se desprende que las recomendaciones finales (del consejo de vigilancia del BCE aún en proceso de formación, que a su vez será colocado bajo la autoridad del Consejo de Administración ya existente) se realizarán únicamente por el personal del BCE, en lugar de sobre la base de las decisiones del comité de "consenso-dependiente". Si las autoridades nacionales no están de acuerdo, su posición se informará al Consejo de Supervisión, pero sólo como una opinión disidente.

Aún así, la revisión de 2014 plantea retos monumentales. La razón fundamental es que la evaluación realizada por el BCE es, por definición, sólo una parte de la acción. La otra parte es que, en la medida en que algunos bancos se encontrarían descapitalizado en un grado que no podían ser corregidos sólo recaudando dinero de los inversores del mercado, estos "bancos problemáticos" tendrán que ser reestructurados (recapitalizados, adjudicados, vendidos o liquidados) por las autoridades públicas. Los pasos anteriores de la crisis financiera en Europa desde mediados de 2007, por no hablar de los episodios anteriores de Europa o las experiencias paralelas en los EE.UU. y en otros lugares, han ilustrado ampliamente cuan difícil y polémica podía ser tal reestructuración de bancos liderada por el gobierno. Existe la sospecha generalizada de que el número de estos bancos con problemas es probablemente de dos dígitos y que el déficit financiero correspondiente podría ser muy grande, posiblemente superior a los 100 billones de euros. (un billón son 1.000 millones)

Para financiar estas operaciones futuras a las que el BCE se refiere eufemísticamente como "medidas correctivas", en los casos en que los inversores del mercado no estuvieran dispuestos a intervenir, podrían imponerse pérdidas forzadas ("bail-in") a los acreedores junior y quizás también, en algunos casos, a los senior. Pero en ciertos escenarios de riesgo de contagio sistémico, no se puede descartar la necesidad de que algún tipo de financiación venga de las arcas públicas. A raíz de una decisión tomada en junio, no hay esencialmente ninguna perspectiva de que el Mecanismo Europeo de Estabilidad (MEDE) pueda jugar un papel importante en estos casos, al menos fuera de los países que actualmente están en el marco de un programa de asistencia, tales como Grecia o Chipre (Irlanda y España se espera que salgan de su programa de asistencia actual en breve, el caso de Portugal es más incierto). Como consecuencia, los recursos pueden tener que ser hallados en los presupuestos nacionales - la jerga del BCE actual los menciona como "topes". Una controversia de menor importancia que se produjo en julio entre el BCE y la Comisión Europea sobre los casos específicos de los bancos solventes pero ligeramente descapitalizados, pero que fue revelada hace unos días, ilustra el escepticismo del BCE acerca del recurso excesivo al ball-in, podría corresponder al estado de ánimo político imperante - especialmente en Alemania - pero balancearía el péndulo demasiado lejos en comparación con el recurso casi sistemático de los europeos a los rescates públicos en los primeros cinco años de esta crisis.

Todo esto prepara el escenario de una secuencia política compleja para 2014 como es la de prepararse para las consecuencias de la evaluación de los bancos por parte del BCE. Es probable que los Estados miembros, o por lo menos algunos de ellos incluidos entre los más grandes, insistan en la "paciencia" (es decir, ocultar las malas noticias), por temor a las consecuencias políticas y financieras de las reestructuraciones bancarias dirigidas al público-. El BCE tiene fuertes incentivos para resistirse a ellas. Su credibilidad está en juego, no sólo como un supervisor, sino más ampliamente como una institución europea, con posibles efectos secundarios en su reputación como una autoridad política monetaria. El triste precedente de la EBA, cuyo prestigio nunca se recuperó de haber aprobado un certificado de buena salud emitido en julio de 2011 a los bancos como Dexia y Chipre Laiki que colapsaron poco después, sólo puede reforzar su determinación de no seguir el mismo camino. Alemania, aquí como en todas partes, estará en una posición central. Por un lado, es un defensor natural de la integridad del BCE, y tiene suficiente peso a asumir la responsabilidad de la zona euro en su conjunto. Pero, por otro lado, su sistema bancario está notoriamente politizado, y algunos bancos son sospechosos de estar en lamentables condiciones (todos los Landesbanken están incluidos en la lista de la valoración del BCE). Por otra parte, la consecuencia de grandes reestructuraciones bancarias en, digamos, Italia o Francia podría crear dificultades internas para el gobierno alemán. Para colmo de males, las elecciones al Parlamento Europeo de mayo de 2014 pueden provocar interferencias políticas impredecibles en medio del proceso de evaluación, especialmente si, como las encuestas de opinión sugieren, se produce el rechazo de los ciudadanos a la mayoría de partidos en el gobierno en la zona euro, por lo menos fuera de Alemania.

Una descripción simplista pero apta del desafío de la revisión del banco 2014 es, pues, una elección entre dos escenarios divergentes. En el primer escenario, "tolerante", el BCE cedería a la presión política de los Estados miembros y actuaría un poco mejor que con la EBA en 2011 en términos de rigor y coherencia de la evaluación. Los puntos críticos se evitarían pero la "zombificación" del sector bancario de la zona euro continuarían, con un impacto muy negativo sobre el crecimiento futuro de Europa. En el segundo escenario, "riguroso", el BCE se resistiría a la presión por "la paciencia" y expondría una serie de bancos con problemas, cuya reestructuración implicaría algún gasto público y la agitación política. Pero la correspondiente limpieza emprendería el levantamiento gradual del freno que la asignación disfuncional de créditos ha puesto al crecimiento europeo desde mediados de 2007. Además, sólo en el escenario "riguroso" se puede establecer el Mecanismo de Supervisión Única sobre una base sólida, que es una condición necesaria para dar nuevos pasos exitosos hacia la unión bancaria, en sí un elemento indispensable (aunque no suficiente), componente de una eventual resolución del prestigio de la actual política de Europa. Por desgracia, es difícil imaginar que la evaluación puede ser rigurosa y no exponer un número de bancos con problemas significativamente descapitalizados o insolventes, algunos de los cuales pueden ser bastante grandes. Si todo estuviera bien ya en el sistema bancario europeo, la situación en la que está cada banco ya se sabría y los inversionistas se habrían tranquilizado mucho tiempo atrás. También es difícil imaginar un punto medio feliz entre los dos escenarios descritos anteriormente. El BCE probablemente no pueda endulzar los resultados de la evaluación lo suficiente como para evitar la dolorosa reestructuración, preservando al mismo tiempo su credibilidad.

Por lo tanto, el conflicto entre los estados miembros del BCE se intensificará. Es probable que se dispare significativamente la volatilidad de los mercados financieros en 2014 más de lo que Europa ha sido testigo (hasta ahora) en 2013, a pesar de las importantes crisis internas este año, como las eleccines de febrero en Italia y en los acontecimientos de marzo en Chipre, y las externas, tales como la crisis en los mercados emergentes y el reciente drama fiscal de EE.UU. El riesgo es una gran pérdida de reputación del BCE y por lo tanto un mayor debilitamiento de una zona euro ya frágil y de la UE, compuesto por una pérdida final de la esperanza en la capacidad de Europa para hacer frente a su ya antiguo problema bancario . La oportunidad es la de permitir que la confianza vuelva a los bancos de Europa y allanane el camino hacia un sistema financiero mucho más resistente. Los líderes europeos tendrán que ser lúcidos sobre las consecuencias de sus decisiones en las semanas y meses venideros.