Ha pasado ya mucho tiempo desde que los bono de alta

rentabilidad, también conocidos como basura, fueran un activo estrella en los

mercados financieros allá por los 80 de la mano de Michael Milken y compañía. Hoy más de 30 años después los bonos basura o Junk Bonds están viviendo su verdadera época dorada.

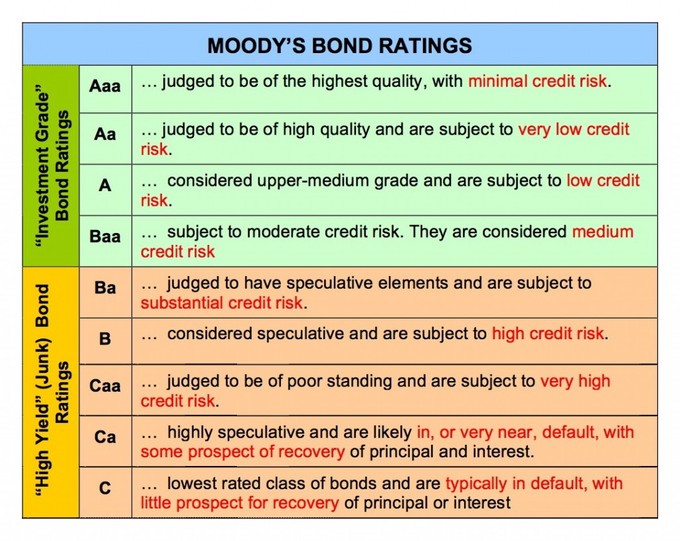

Para los no iniciados en estos temas, comentar que se trata

de bonos de compañías con bajas calificaciones crediticias, es decir, con

mayores probabilidades de tener problemas de financiación y quiebras que dejen

estos activos impagados. Normalmente se considera la calificación como basura

cuando esta se sitúe por debajo de ‘Baa’ de Moody’s o ‘BBB-’ de Standard

& Poor’s.

Al ser estos bonos, activos de alto riesgo, en teoría

estos deberían pagar mas intereses para compensar su mayor exposición al

riesgo.

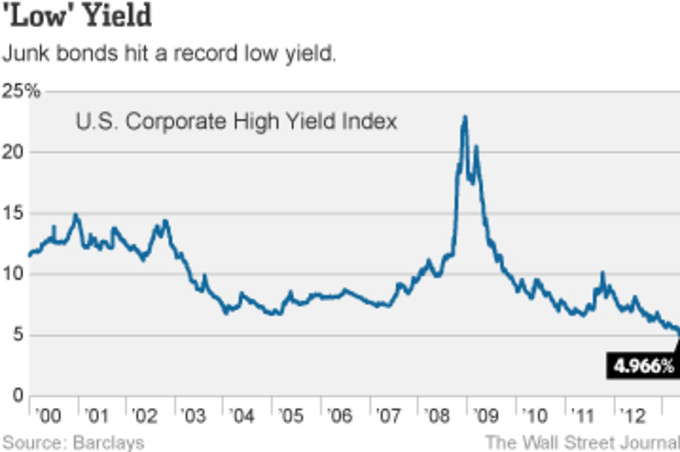

Parece sorprendente pues, que estén actualmente cotizando

a los niveles que lo están haciendo, en mínimos históricos.

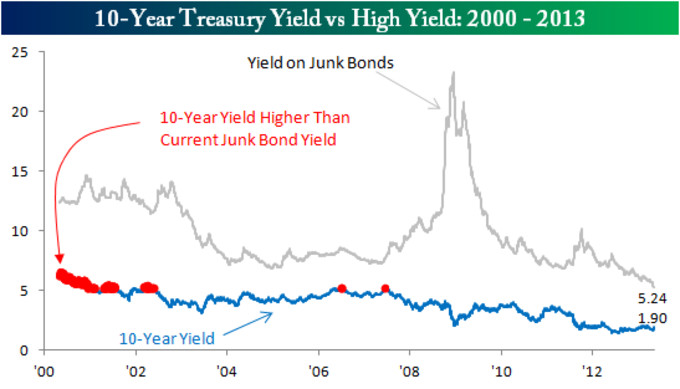

La situación es tal que revisando la evolución tanto de

los US Treasuries como los high yield durante los últimos 10 años,

vemos como estos últimos han llegado incluso a cotizar en rentabilidades

inferiores a las vistas en el bono de referencia americano durante este

periodo, representado por los puntos rojos del siguiente gráfico.

Lo cual ha hecho que la inversión en estos bonos vía

revalorización de su precio haya sido cuanto menos importante.

Y es que si en 1990 la rentabilidad de los bonos con

calificación ‘B’ era superior al 18%, hoy se sitúan por debajo del 6%.

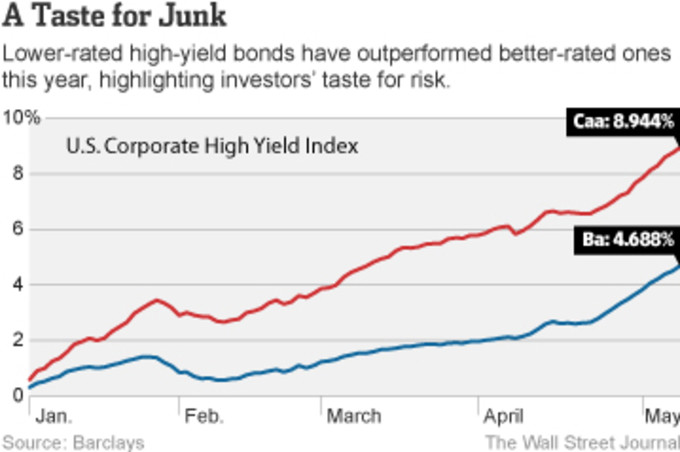

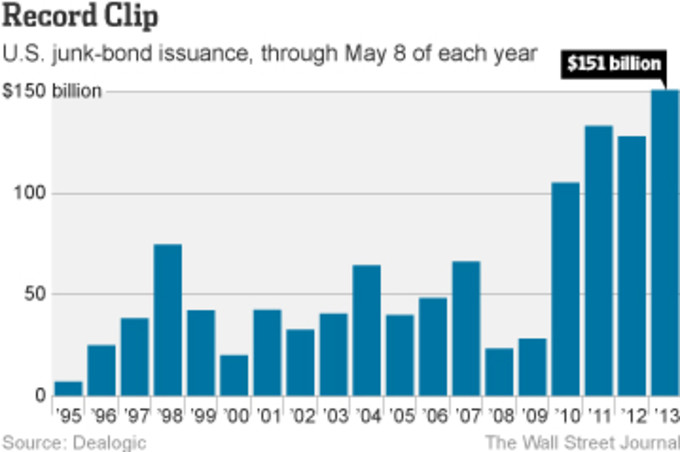

Para ver una muestra definitiva de que los bonos de alta

rentabilidad están más de moda que nunca, en el siguiente grafico, podemos ver

como las emisiones de estos, se ha disparado.

LOS BONOS

BASURA HAN DEJADO DE SER CONSIDERADOS ACTIVOS DE RIESGO

Conociendo las propiedades de este tipo de inversión, sabemos

que el verdadero riesgo proviene de la suspensión de pagos o ‘default’ de la compañía que los emite.

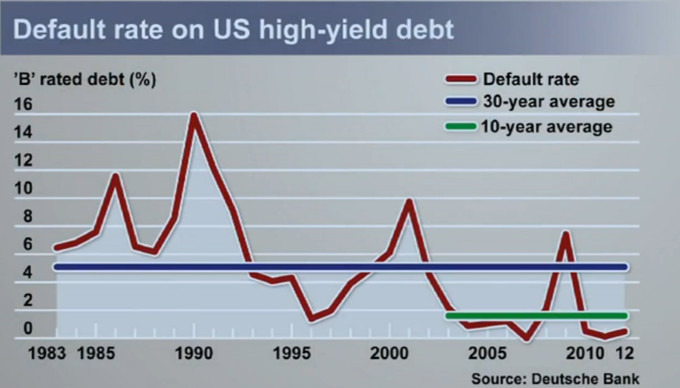

Respecto a este tema, vemos como la tendencia también es

bajista. Y es que en 1990, después de una primera fase de excesos para este

sector, el 15,9 % de los bonos basura suspendieron pagos. Las diferencias con

el último ciclo son evidentes, llegando durante la última crisis a un máximo del

7,4 % en 2009, y de solo el 0,5 % en el pasado año.

Para poner el tema de la tasa de quiebras en

perspectivas, podemos ver como la media de impagos durante los últimos 10 años

se sitúa en el 1,6%, y eso a pesar de incorporar toda la crisis de 2008. En el

gráfico podemos ver como la tasa actual sigue siendo de risa.

¿COMO

SE HA LLEGADO HASTA AQUÍ?

Sin

duda el QE ha hecho de la búsqueda de la rentabilidad una carrera suicida que

ha provocado una reducción de esta en todo tipo de activos. Otro de los motivos

por lo que esto ha sucedido, es que mediante este proceso de expansión

monetaria, cada vez hay mas efectivo buscando algo de rentabilidad en un mundo

con un número de activos limitado.

LAS CONSEQUENCIAS

Otro aspecto a destacar es que cuando los tipos de

interés se mantienen artificialmente bajos como en la actualidad, esto permite

que empresas débiles y sin beneficios sean capaces de refinanciar su deuda,

cuando en un entorno ‘normal’ hubieran sido expulsadas del mercado y forzadas a

quebrar. Este entorno pues, permite que los negocios débiles no sean eliminados

del entorno, generando una falsa percepción de ausencia de riesgo.

Esto obviamente no es sano para la economía. El

capitalismo se basa en que las mejores ideas sobrevivan y que las peores

desaparezcan en detrimento de otras mejores. Si se mantienen las ideas poco

productivas en funcionamiento, provoca que haya una cantidad importante de

flujo de capital que sea poco productivo en lugar de que ese capital buscara

otras opciones de inversión mejores, que por ende y a la larga, terminarían

beneficiando a toda la sociedad.

¿CUANTO TIEMPO PUEDE

DURAR ESTA SITUACIÓN?

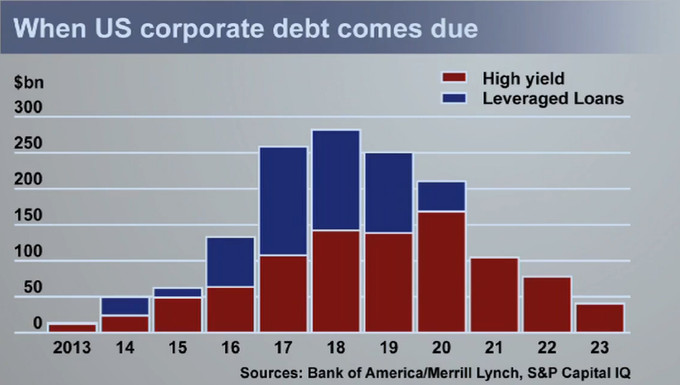

Aunque la lógica nos podría decir que una subida de

rentabilidades está a la vuelta de la esquina, la situación puede durar todavía

bastante debido a que en los próximos años no va a haber un gran número de

vencimientos de deuda en los bonos de U.S. En el gráfico podemos ver como hasta

el 2017 - 2018 este volumen no empieza a ser importante.

Por otro lado, mientras los tipos de interés se mantengan

a estos niveles mínimos como en la actualidad, las posibilidades de

financiación por parte de empresas mediocres seguirán siendo elevadas, más

todavía mientras la FED siga inundando al mercado de efectivo. Así que a corto

plazo, y debido al poco crecimiento existente, hace que un aumento de tipos de interés sea poco factible, por lo que las

posibilidades de un cambio en esta situación parecen ser pocas en el futuro próximo.

¿CUAL PUEDE SER EL CATALIZADOR

DEL CAMBIO?

El

primero que se nos puede ocurrir, y por pura lógica seria un aumento global en

los tipos de interés de la renta fija. Este hecho provocaría el fin de la

financiación fácil, y por tanto el inicio de problemas para las empresas con

problemas.

Otro

catalizador podría ser el fin de la expansión monetaria de la FED, aunque igual

que en el punto anterior, las probabilidades de ver esto suceder en el corto

plazo, son reducidas a día de hoy.

LA FALACIA DE LA MEJORA

DE LOS BENEFICIOS EMPRESARIALES

Un

tema recurrente para justificar las rentabilidades actuales de los bonos de

empresas con problemas es que el nivel de beneficios empresariales en general

se encuentra en niveles muy elevados y por tanto en normal que haya pocas

quiebras y por ende una baja rentabilidad en los bonos empresariales.

Respecto

a este tema solo comentar que el nivel de beneficios empresariales es una de

las variables económicas con mayor reversión a la media histórica, actualmente

en máximos debido tanto al enorme deficit publico como una baja tasa de ahorro

privado. Podéis ver más sobre este tema aquí.

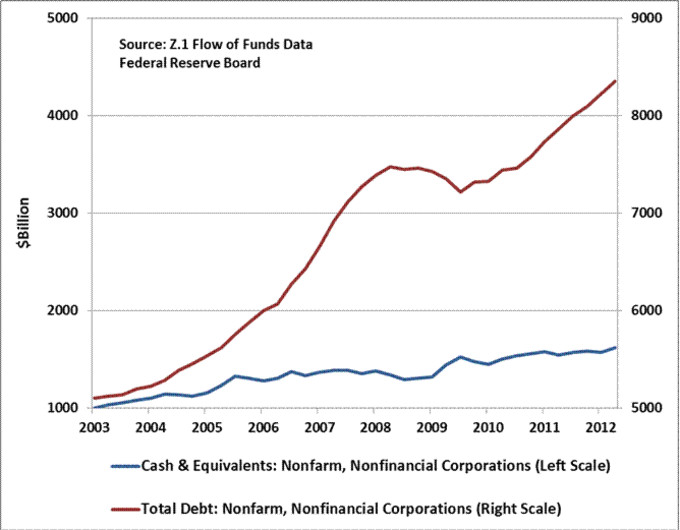

Otro

tema que se escucha con frecuencia es que el nivel de caja que atesoran las

empresas a nivel global es el mayor que se haya visto. Si bien esto es cierto,

también lo es el hecho que el nivel de deuda se ha disparado mucho, mucho más

que el de caja, como podemos ver en este gráfico cortesía de John Hussman.

(Fuente: Hussman Funds)

CONCLUSIÓN

Para

finalizar este artículo, hay que dejar claro que la situación que está viviendo

actualmente este mercado, no solo se encuentra fuera de la norma, sino que

además está en una situación insostenible a largo plazo por el bien de una

economía que funcione correctamente. A pesar de este hecho, eso no significa

que esta situación no pueda durar todavía mucho tiempo.

Otra

lectura que podemos sacar de este tema es que el mercado de capitales no está

sano, fruto de las múltiples intervenciones a las que se ha visto sometido, y

que como ya he comentado, lleva a una situación en que cualquiera puede

sobrevivir, provocando una mala localización de recursos que puede traer

problemas cuando llegue el momento de pensar en crecimiento.

En

un próximo artículo, hablaré de las posibilidades de inversión existentes

relacionadas con este tipo de bonos de supuesta alta rentabilidad.

Ahora podéis ver el artículo de continuación sobre las posibilidades de inversión aquí.

Si no te

quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter:

@antonipedra