He perdido la fe completamente en la "inteligencia colectiva" tras ver lo que está ocurriendo en los mercados. Los datos macroeconómicos están saliendo cada vez mejores en EEUU, los índices bursátiles están en máximos históricos y todavía muchos creen que "buenos datos macroeconómicos son malas noticias". ¡Ouch!

(imagen 1: "Un día de "buenas noticias son malas noticias" en la bolsa")

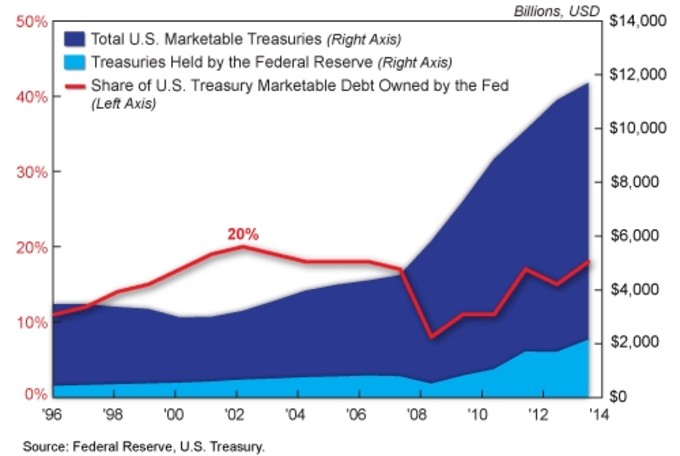

Antecedente 1: amplias capas de inversores, analistas y otros animales bursátiles están plenamente convencidos de que las bolsas sólo responden a la manipulación de la Reserva Federal norteamericana (FED) con sus programas de flexibilización cuantitativa (QEs), a pesar de ser completamente falso, al menos en sentido estricto. La FED no está "imprimiendo dinero" como anoche mismo escuché cenando con un economista noruego y, más sorprendentemente aún, la FED tiene menos bonos que antes del QE1. Se entiende que menos bonos como tanto por ciento del total de bonos soberanos emitidos, por lo cual no se puede decir que las compras de la FED, ahora tengan mayor impacto que en el pasado y se puede descartar por completo que se esté produciendo un "cornering" de ese mercado.

Todas las creencias del público y la mayoría de expertos son meras falacias. Puede que la FED haya logrado influir en las expectativas, es decir, en la psicología del mercado, pero eso no es una novedad, es parte de su trabajo desde 1913.

Antecedente 2: Si una buena parte de los inversores piensan que la bolsa solo responde a los estímulos de la FED es, para ellos, lógico pensar que una retirada gradual de los estímulos (el llamado tapering) es altamente bajista para la bolsa (sea lo que sea "altamente bajista"). En mayo pasado, el presidente de la Reserva Federal empezó a anunciar que se acercaba la fecha de retirada gradual de los "estímulos". En principio, la fecha esperada para este llamado "tapering" era septiembre, pero unos datos macroeconómicos un poco más débiles de lo esperado y el "cierre del gobierno" estadounidense hicieron que la FED no anunciara el "tapering" ese mes ni el siguiente. Y la bolsa siguió subiendo. Se espera que el tapering comience este mismo mes o muy pronto en 2014.

Sin embargo, el mercado lleva respondiendo favorablemente desde mayo al inicio del tapering. Tanto es así que la bolsa ha continuado subiendo y las rentabilidad de los bonos no han parado de aumentar desde entonces (buen signo ambas cosas):

Todos los observadores que piensan que la economía se irá a pique, que la bolsa caerá significativamente y que la rentabilidad de los bonos también caerán a causa de un futuro "tapering", olvidan que los mercado son un mecanismo de descuento de expectativas. Si el mercado fuera a actuar así, ya lo habría hecho o estaría haciéndolo ahora mismo. Si alguien cree que el mercado esperará al anuncio del tapering para actuar como muchos piensan, entonces es que no conocen como funcionan los mercados.

Lo ocurrido ayer y hoy es un claro ejemplo de la grave miopía en la que están sumidos tantos y tantos operadores y analistas. Ayer, la entidad privada ADP mostró que se crearon 215.000 puestos de trabajo en el sector privado durante el mes de noviembre:

Y la bolsa descendió.

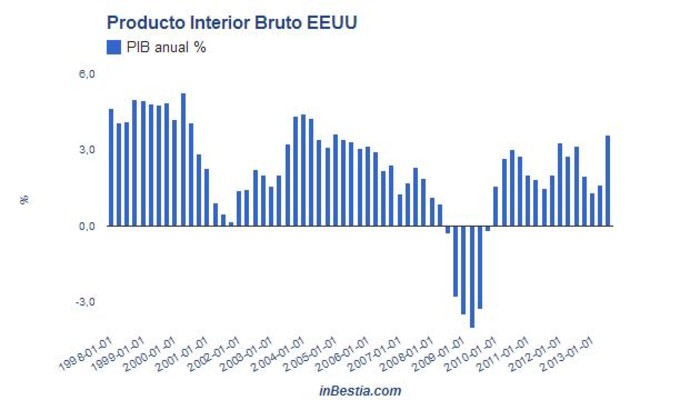

Hoy, ha salido publicado que el PIB de EEUU ha crecido anualmente hasta el tercer trimestre de 2013 un impresionante 3,6%. La mejor lectura del actual ciclo expansivo de la economía norteamericana:

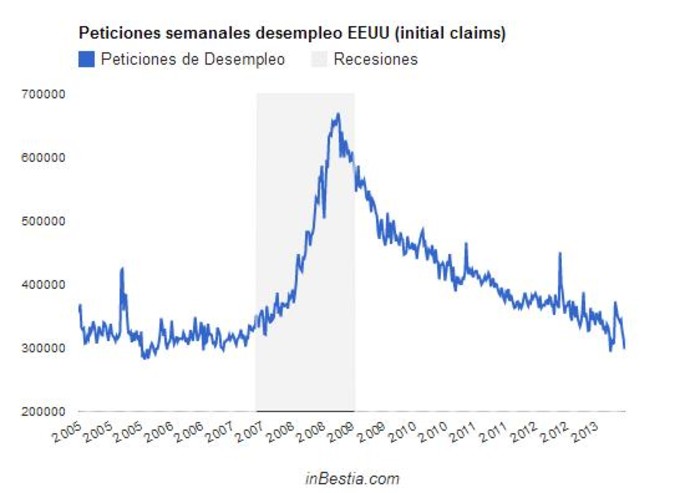

Y se ha sabido también, que el número de peticiones de los seguros de desempleo han caído cerca de mínimos anuales:

Y la bolsa está bajando hoy. ¿Buenas noticias macro son malas noticias para la bolsa?Por supuesto que no. A corto plazo (extremadamente a corto plazo) la bolsa se mueve dirigida por las manos más débiles. Si muchos creen que buenas noticias son malas noticias para la bolsa, es altamente probable que las bolsas caigan ese día. Pero a medida que los días pasan, siempre se impone la realidad macro. Si este fenómeno de "good news are bad news" existe, es en todo caso un fenómeno de muy corto plazo que se disipa como las nubes en pocos días. Son excusas para cortoplacistas que creen que la realidad es lo que hace el mercado en gráficos de 5 minutos tras el anuncio de una noticia macro, excusas para miopes que llevan años ciegos no queriendo ver la realidad, excusas para perdedores que tienen que justificar que han estado y están equivocados de forma continua con respecto al mercado.

Aparte de que los mercados fluctúan en el corto plazo sin necesidad de buenas o malas noticias (hace tiempo que una corrección "era debida"), yo diría que la realidad es otra: si la gente cree que buenas noticias económicas son malas noticias para la bolsa, eso son buenas noticias porque refleja que hay mucho escepticismo. Y si hay mucho escepticismo hay mucho margen para que más y más sorpresas positivas alimenten las futuras subidas.

¿Cómo se dice en inglés? ¿Your good news are bad news are my good news? Something like that folks. Y quien quiera pruebas, que mire con atención la cuarta imagen de este artículo: creación de empleo a medio plazo es igual a subidas busátiles.