El necesario cambio de modelo productivo y de

tejido industrial en España se está haciendo lentamente pero, ¿quién nos

prometió que convertir dos millones de viviendas en una industria exportadora

se haría de la noche a la mañana?

Para entender cómo ha fluctuado el capital en

nuestra nación hemos de estudiar, en primer lugar, cómo ha funcionado desde que

este ciclo económico comenzó al inicio de los años 2000.

En el periodo 2001-2008 el crecimiento del PIB

en casi todos los países del mundo fue positivo, además, con un crecimiento superior al 1% cuatrimestral

también en la gran mayoría de las economías. A partir del tercer trimestre

del año 2007 los agentes económicos descubrieron que las inversiones que habían

realizado se habían tornado en ruinosas y comenzó la Gran Recesión en la que

hoy estamos sumergidos. Los crecimientos cuatrimestrales han titubeado con el ciclo en forma de W de la variación del

PIB y parece que será este 2013 en el que finalmente veremos confirmar esta

característica forma del ciclo.

El problema español durante los años de orgía crediticia no fue sólo un gran

endeudamiento interno para acometer industrias que a la postre han resultado

ser un fiasco, sino un gran endeudamiento

externo que a su vez mantuvo la fiesta del ladrillo en pleno apogeo en el

panorama español.

Es importante, para conocer la fortaleza

actual de nuestras exportaciones, pararse a pensar en lo que hemos tenido hasta

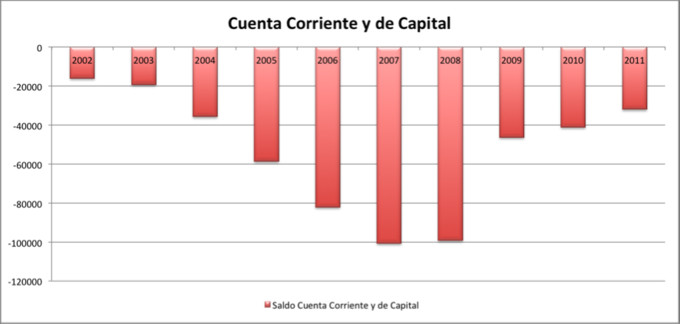

la fecha. Hasta la fecha hemos tenido durante 10 años consecutivos un déficit (monstruoso) en nuestra balanza

por cuenta corriente y de capital que resulta la base fundamental para entender

el problema que tiene la estructura de capital española.

Por otro lado, la regulación monetaria del BCE también ha hecho posible que nuestra

estructura de capital se encuentre como se encuentra en la actualidad,

particularmente dos aspectos que señala en esta entrevista brillantemente Pedro

Schwartz: la continua actualización del Euro en base a la inflación medida en

variación de los precios al consumo y el funcionamiento del sistema de

compensación de créditos conocido como “Target Two”:

En tercer lugar, todo esto fue posibilitado

por el sistema de descalce de plazos

y el crédito barato que introdujeron

los bancos centrales –imprimiendo desde el año 2001- lo que, por un lado generó

el ciclo económico degradando la liquidez hasta tal punto (y aquí os

remito a Menger y a la teoría

de la degradación de la liquidez puesto que no entraremos en esos aspectos

en el presento artículo). Pero, a su vez, el descalce de plazos y la

posibilidad de, con un crédito muy barato, satisfacer

necesidades presentes con contraprestaciones futuras, muy alejadas en el

tiempo, y alargar dicho ciclo durante varios años de manera artificial,

permitió que el capital español se comportase como se ha comportado: a través

de industrias endeudadas masivamente con

el exterior y con el interior, con una propensión marginal a consumir

superior al 100% (por

el efecto del apalancamiento privado interno) y un déficit comercial que en

2007 alcanzó los 100.000 millones de

Euros, el 10% del PIB.

Finalmente, también habremos de analizar qué tipo de estructura de capital y

estructura productiva hemos tenido en España y qué tipo de tejido industrial y

empresarial hemos de generar para recomponernos de los errores cometidos, siendo esta la parte más complicada del presente artículo y la que, por ende, mayor profundización

conllevará.

1. Evolución

importaciones y exportaciones en España:

Como decíamos, el primer punto de nuestro análisis

debía pasar inevitablemente por un

análisis coyuntural del saldo neto de exportaciones en España. Nuestra

nación ha vivido, como ya habíamos adelantado, endeudada tanto internamente como externamente. El problema del

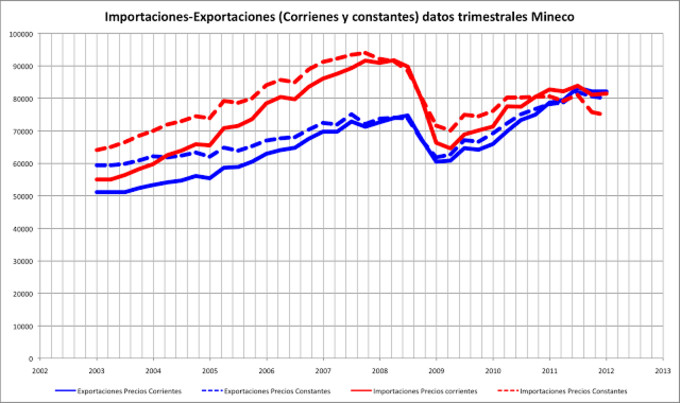

endeudamiento externo (como vemos reflejado en la gráfica de evolución de

exportaciones e importaciones en términos constantes y corrientes) ha sido que,

debido al descalce de plazos y al

crédito barato (como debido a la configuración del Euro) el necesario

ajuste de nuestra estructura de capital se

ha ido postergando hasta que, desde hace dos años, la balanza comercial

española se ha ido ajustando, en primer lugar porque no había más remedio

que pagar todos los bienes y mercancías que habían entrado los últimos años en

nuestras fronteras colocando bienes y mercancías en el extranjero y, en segundo

lugar, debido a un retroceso de la

demanda agregada a nivel privado y del mercado exclusivamente interno español.

Como podemos observar, tenemos en nuestro

flujo de exportaciones e importaciones dos

buenas noticias y una mala noticia. La primera gran noticia es que hemos

conseguido superar en gran medida las

exportaciones (tanto en términos nominales como reales) que alcanzamos en el

momento más alto de la burbuja. A su vez, la segunda gran noticia es descubrir

la diversificación

que tienen nuestras exportaciones, ya que al no estar vinculadas (o no tan vinculadas) en época de burbuja al modelo constructivo o financiero de

crecimiento español no se vieron tan resentidas, transformando una caída

más vinculada a la grave recesión que sufrió la demanda agregada en términos

globales. Sin embargo, la mala noticia es la

interpretación en términos de poder adquisitivo que debemos dar al gráfico.

Y es que, en términos de demanda interna, consumimos menos productos de fuera,

lo que es claro reflejo de la caída de la demanda agregada. Pero no sólo eso,

sino que deflactadas las importaciones

estas son muy inferiores a aquellas que vemos en términos nominales, es

decir, el efecto inflacionario se está dejando notar también en la balanza por

cuenta corriente y de capital, lastrando –una vez más- nuestra capacidad

adquisitiva. Por si fuera poco, cabe preguntarnos dos cosas más al respecto de

nuestras exportaciones (que es la macromagnitud que goza de mayor salud de

nuestro Producto Interior Bruto) y es si soportarán

un recrudecimiento de la crisis global (o se verán resentidas de nuevo como

en el 2007-2008) tal y como se anticipa este 2013 que ha comenzado (si bien la especialización y diversificación de

nuestros productos en mercados emergentes puede que nos salve de tal

circunstancia) y qué habría pasado de tener un Estado que hubiera

liberalizado más los sectores (volviendo más líquidos a nivel interno el

capital exportador) y una Hacienda que hubiera sido menos voraz con el ahorro

privado.

En primer lugar, el crecimiento de nuestras

exportaciones ha sido de un 20% desde el

pico de 2007 y un 50% desde que comenzase a rebotar en 2009. Es un

fantástico ritmo de crecimiento que, como comentábamos antes, da cierta

tranquilidad y estabiliza nuestra balanza comercial no haciendo que su signo

sea positivo por una mera caída en las importaciones. Sin embargo, fijándonos

en mercados más libres y con una

Hacienda menos voraz (o, mejor dicho, fijándonos en modelos económicos que

tomaron la vía de la reducción del Estado y de dar oxígeno a su tejido

productivo privado contra la crisis) como son Estonia, Letonia y Lituania.

Allí, tras

una política económica orientada a fomentar el libre intercambio de bienes y

servicios y a generar valor añadido, las

exportaciones han crecido un 50% desde 2007. Estamos hablando, como siempre

argumenta Paul Krugman, de tres economías muy pequeñas y con un tejido

industrial que no se había especializado hasta fechas muy recientes en capital

exportador, luego en el caso español, ¿cuánto

podrían haber variado nuestras exportaciones siguiendo sus reformas? Sólo

podemos especular al respecto, pero con una rebaja de la fiscalidad y una

apertura del mercado que hubiera atraído capitales, desde luego, la variación

podría ser también un 50% desde 2007 en España, lo que sería más del 80% de

aumento desde 2009 y tendríamos un PIB positivo y un capital productivo

reespecializado en un sector boyante.

En definitiva, tal y como habíamos visto

antes analizando nuestra balanza por cuenta corriente como hemos visto ahora, el

increíble aumento de importaciones no compensado por unas exportaciones a la

par supuso un fuerte endeudamiento exterior. Sin embargo, la diversificación de las exportaciones, su constante crecimiento y una

menor influencia en las mismas de la inflación son pautas que marcan un claro

giro de nuestro capital productivo.

2. Configuración

del Euro como moneda y sistema bancario:

El siguiente punto que conviene analizar para

entender el capital productivo español y cómo

ha variado en el último lustro es nuestro sistema monetario y el sistema

bancario.

Como bien decía Pedro Schwartz en la

entrevista que tenéis más arriba, el sistema Target Two flexibilizaba sobremanera la capacidad de endeudamiento exterior de los

países que formaban parte de la moneda común. En la conferencia que dio el

propio Schwartz en el Instituto Juan de Mariana estuvo debatiendo conmigo sobre

el sistema Target Two y el patrón oro.

Yo le recordaba que, con el patrón oro, las crisis financieras que vivió el

imperio inglés a finales del siglo XIX se

transformaron en un endeudamiento de sus bancos para con el exterior, de

manera que necesitaron comprar mucho oro (sobre todo a bancos francesas) para

poder pagar en oro a sus clientes que exigían su dinero en dicho metal

precioso. Ello provocaba que, en cuanto había

una crisis de liquidez y se generaba un masivo endeudamiento exterior –como

ocurre ahora en España- el ahorro

privado supusiera en seguida mayor oro con el que devolver lo prestado a los

bancos extranjeros y reequilibrar la balanza comercial. Sin embargo, para

Pedro Schwartz, tal sistema de ajuste no es comparable con el Target Two. El

brillante economista defendía que el

desequilibrio generado por la moneda única acababa produciendo una masiva

monetización de deuda por el Banco Central Europeo distorsionando cada vez más

las economías (tanto aquella que tenía un derecho de crédito como aquella

otra que tenía una obligación de pago).

En primer lugar, el problema como bien fija

Schwartz es de configuración del euro.

El euro se va actualizando conforme al IPC.

Las críticas

al IPC como medidor de la inflación son de sobre conocidas y podrían ser

resumidas en que el IPC es un indicador muy

retrasado de la actividad económica de una nación. Siendo así, cuando

fijamos la actualización de una variable

en base al IPC, lo único que logramos es consolidar la distorsión que refleja el IPC en la economía y alargarla ad eternum. Un ejemplo de ello sería

el mercado de alquileres. Si yo, obligatoriamente por la Ley de Arrendamientos

Urbanos, tengo que actualizar la renta a mi inquilino en función del IPC y no en función de la variación de los precios en el

mercado de alquiler o de otra variable que pactásemos, vamos distorsionando

la renta a pagar en función de los precios que se cobran en el mercado. El

ejemplo más sangrante se produce con los salarios.

Fijando, vía

convenio colectivo estatutario, la

variación de los salarios de la práctica totalidad de los sectores en función

al IPC lo que se está produciendo es una realimentación de la inflación a nivel

agregado, entrando en un ciclo destructivo de poder adquisitivo.

Sin lugar a dudas, dicha distorsión es

todavía mayor si es la moneda la que se va actualizando

en base a la inflación –medida en términos de precios al consumo- y no en base

a la cantidad de dinero que hay en circulación en cada momento, lo que

conocemos como M3. Incluso existe el viejo debate de fijar la cantidad de

dinero en función a un tipo establecido

de onzas de oro (es decir, ir actualizando la masa monetaria en base a la

fluctuación del oro en la economía, lo que sería un patrón oro sui generis) que analizó

ya el Instituto Juan de Mariana hace seis años.

Esta configuración del euro provoca que, una

vez que una economía se endeuda con otra de la zona euro, pueda el BCE imprimir dinero tomando como medidor la inflación en una

crisis típicamente deflacionaria para alargar la capacidad de endeudamiento del

país con déficit exterior en años de burbuja (como fue España). Si a ello

le añadimos el efecto nocivo del descalce de plazos posible a su vez gracias al

BCE y a sus estímulos monetarios, estamos sosteniendo promesas de pago en base a unas expectativas futuras de generación de

valor añadido que eran, a todas luces, inalcanzables en el medio plazo y

requerían un gran cambio en el tejido productivo.

Este razonamiento (que el target two funciona como el patrón oro en el sentido de que te acaba

forzando a reequilibrar tu saldo de exportaciones) fue el que traté de

hacer ver a Schwartz en nuestro pequeño debate en el IJM. Él decía que se había

alargado demasiado esa capacidad de

ajuste y que con el oro ni habríamos podido mantener el apalancamiento exterior durante tanto tiempo ni

hubiéramos tardado tanto en ajustar

nuestra balanza por cuenta corriente. Sin embargo, se olvidaba tal vez

Schwartz de que el problema de nuestro déficit comercial estaba, sobre todo, en la industria que generaba dicho déficit:

la inmobiliaria. El capital inmobiliario es uno de los más ilíquidos (si ya

de por sí el capital es poco líquido) que podemos encontrar en el mercado con

lo que, el proceso, incluso con patrón oro

hubiera sido muy lento. ¿Tan malo es el Target Two? ¿O no lo sería tanto si

el Euro no se actualizase con el IPC?

Finalmente, en el largo plazo inevitablemente

el ajuste de nuestro tejido de capital tenía

que llegar debido a la Ley de Say (la oferta posibilita la demanda) que no

debemos confundir con artificios mercantilistas. Pero no nos centramos en

ese tipo de análisis dinámico para el largo plazo en esta ocasión, sino que el

propio target two posibilitaba un ajuste

en el medio plazo, tan sólo que el capital español tarda más en ajustarse

que otro tipo de capital. Puesto que, ¿quién

nos prometió que transformar dos millones de viviendas en una industria

exportadora potente lo íbamos a lograr de la noche a la mañana?

3. Teoría

del capital y tejido productivo español:

Y es precisamente en el análisis del capital

productivo español a través de la teoría

austríaca del capital (que tanto criticó Hayek a Keynes no elaborar una

teoría del capital) lo que hace que mantenga mi postura sobre el Target Two.

El capital es ilíquido, un recurso productivo difícilmente convertible, rígido, que requiere de mayor tiempo para ajustarse. Además, cuanto

más homogéneo sea el capital en una economía más difícil puede volverse

dicho proceso de reconversión. Si en España hubiéramos tenido un periodo de

auge económico con un capital

muy heterogéneo –es decir, invertido en muchas industrias, no confundamos

aquí la teoría de heterogeneidad del capital con variabilidad del mismo- y,

tras la gran recesión, sólo el mercado

financiero y el inmobiliario estuvieran afectados, sólo una parte del

tejido industrial tenía que ser reconvertido

en sectores más rentables.

Sin embargo, en España nuestro capital estaba en un sector muy rígido, muy

especializado, en definitiva, muy homogéneo. Un sector que, además, ha

entrado en crisis. Lo que ha saturado el mercado de dicho capital (pinchando

bruscamente la burbuja en un principio)

y ha acabado por lograr que los intercambios

fueran deficitarios para los propietarios de dicho capital. O de aquellos

que han podido reconvertir su capital en

líquido para llevar sus recursos a otro sector.

Es decir, siendo el capital español un

capital muy homogéneo y particularmente rígido como es el inmobiliario, y

habiendo entrado éste en crisis, el reajuste ha sido muchísimo más lento, por lo que los mecanismos que con el patrón

oro defendía Pedro Schwartz eran más flexibles (sic rápidos) que con el Target Two, con un patrón oro la capacidad de devolución del oro prestado

hubiera sido también lenta puesto que desinvertir en capital inmobiliario y

transformar nuestra producción en una orientada al extranjero también habría

sido largo. Más aún con una crisis global.

Respecto del capital especializado en el

sector financiero, por lo pronto este sector sí tiene razón Schwartz. Las continuas monetizaciones y programas de

aumento de masa monetaria del BCE ha permitido que el fuerte ajuste de desapalancamiento

del sistema financiero español no se haya producido aún. Ello, unido

a los rescates con dinero del contribuyente, ha provocado que los muchos

recursos (humanos y de capital) que el sector utiliza en España, hayan quedado bloqueados en dicho sector cuando

reportan, a todas luces, mucho mayor utilidad en otras partes de la economía.

4. Conclusión

El ajuste en nuestra balanza comercial era

inevitable que se produjera en el largo plazo debido a la crudeza de la Ley de Say como ya se encargó el

Doctor Juan Ramón Rallo en anticipar. Sin embargo, el ajuste está siendo necesariamente lento por la rigidez del

capital productivo y del tejido industrial español en términos de industria

y de generación de valor añadido. Nuestra industria exportadora, que ha crecido

con fuerza en época de crisis, ha visto a su vez mermada su capacidad de crecimiento debido a una voraz Hacienda y a una

intensa regulación que no le ha dejado ningún tipo de espacio para crecer. A

todo ello le añadimos que el efecto de la inflación (provocada por la

subida de precios de materias primas y las subidas tributarias) hace que en

términos nominales la balanza comercial no

sea aún ampliamente positiva y no estemos pudiendo, todavía, reducir nuestro

endeudamiento exterior. Sin embargo, nuestras exportaciones crecen y poseen

unas expectativas a futuro de crecimiento mucho más optimistas que las de la economía francesa, la economía noruega o

la economía italiana (por poner algunos ejemplos).

La industria exportadora española ha sabido

diversificar el destino de los productos, ver la crisis actual como una

oportunidad de crecimiento y centrar el destino de nuestros bienes y servicios

en aquellas economías emergentes que gracias a producir más nos están volviendo

más ricos a nosotros.

Necesitamos más de nuestras exportaciones. Los

Presupuestos del año 2013 están diseñados y calculados para unas exportaciones

que crecen un 6%, tan optimistas predicciones sólo pueden ser cumplidas (e,

incluso, superadas) si el Estado deja

más oxígeno a la industria exportadora, si termina de liberalizar el

capital inmobiliario sin cortapisas y si libera los recursos bloqueados en el

sector financiero, lo que unido a una menor tributación, nos convertirá en un referente exportador a nivel mundial.

Sígueme en Twitter (@daviddebedoya)