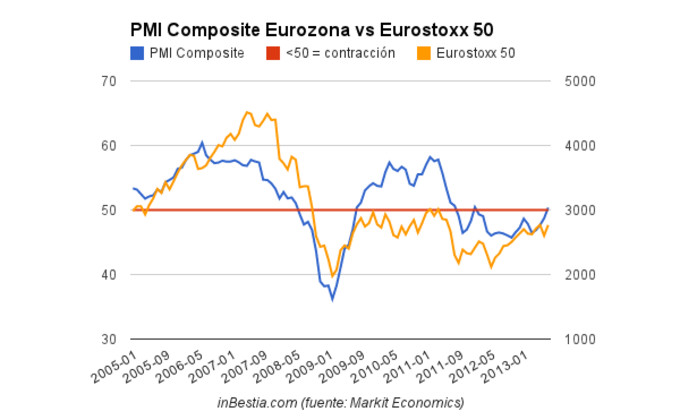

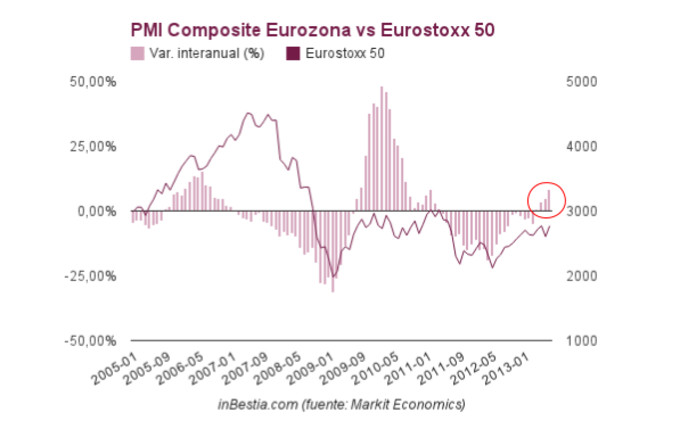

Por primera vez desde agosto del 2011, la economía de la Eurozona (medida a través del índice PMI Composite) entra en terreno de expansión económica. Cierto es que en enero del 2012 el citado índice ascendió hasta 50.44, pero seguidamente se giró a la baja para iniciar un tramo de contracción económica que se ha mantenido vigente hasta el mes de julio del presente año. Actualmente el índice se sitúa en 50.37, lo que supone un +3.40% respecto al mes de junio y +8.30% respecto al mismo dato del año anterior.

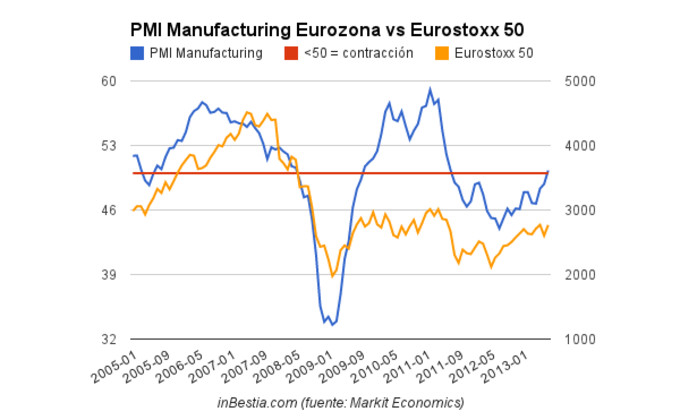

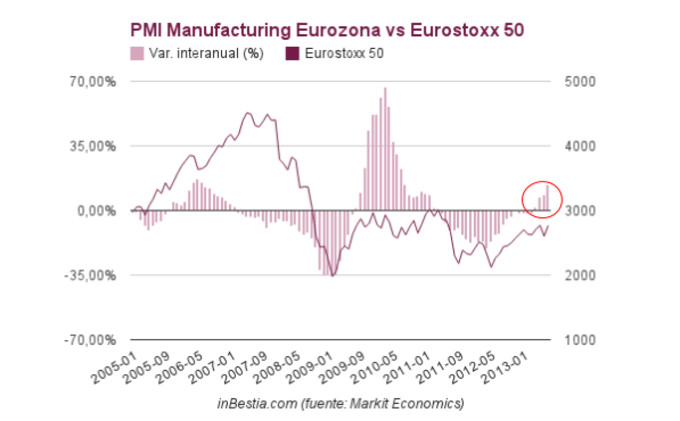

Si analizamos el dato descomponiéndolo en sus dos componentes (manufacturas y servicios), podemos apreciar la forma en que cada sector ha contribuido a esta mejora. En primer lugar, el sector manufacturero se ha situado en 50.29, lo que supone un ascenso del +3.0% frente al dato del mes de junio y un +14.30% frente al mismo dato del periodo anterior (julio 2012). Además, le permite situarse en terreno expansivo por primera vez desde julio de 2011, es decir, 24 meses.

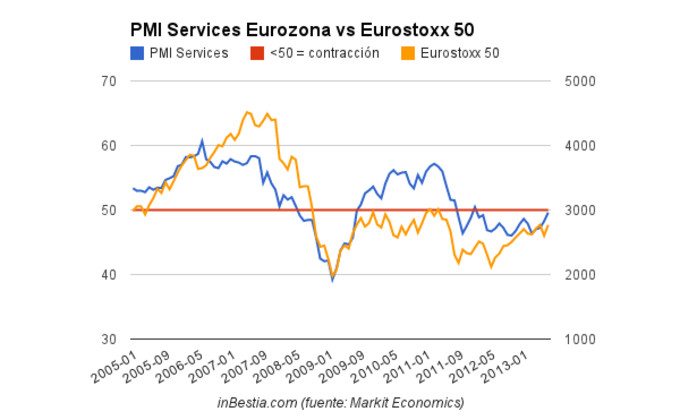

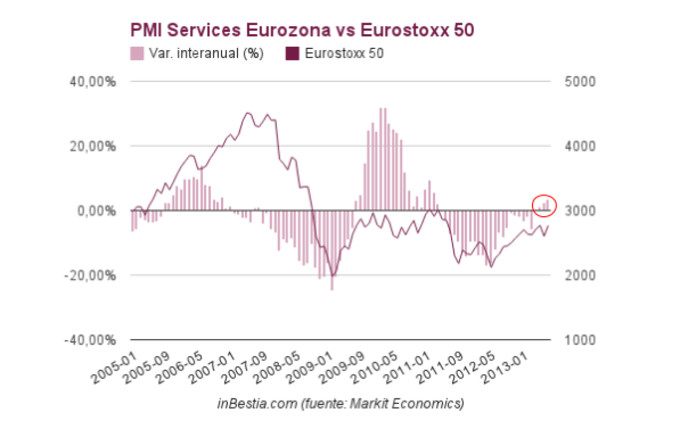

El sector servicios, a diferencia del sector manufacturero, no ha conseguido situarse en terreno de expansión económica, al situarse en 49.62 en el mes de julio (+2.80%). A pesar de ello, en tasa interanual se sigue observando una importante mejoría (+3.59% julio 2013 vs julio 2012).

Así, el economista jefe de Markit Economics señala: "La lectura del Índice Compuesto final de Actividad Total de 50.5 confirma un bienvenido retorno al crecimiento de la economía de la zona euro en el inicio del tercer trimestre, aumentando las esperanzas de que la región pueda finalmente salir de su recesión más prolongada. Sin duda alguna, la zona euro ha mostrado falsos indicios con anterioridad, pero las mejoras en la confianza y en otros indicadores a futuro justifican al menos un poco de optimismo para las perspectivas en esta ocasión. Alemania mostró un retorno a la expansión en julio, mientras que las desaceleraciones en las otras tres principales economías se ralentizaron.

El sector manufacturero está liderando la salida de la contracción, y algunos países están beneficiándose de la mejora de la demanda para exportaciones. El estímulo real que se espera impulse la recuperación son las crecientes señales de estabilización observadas en los mercados nacionales. Esto no sólo ayudó a los fabricantes, sino que también reanimó al sector servicios situándolo casi al borde de la recuperación.

El mercado laboral sigue siendo el principal tormento de la zona euro, ya que el aumento del desempleo perjudica el crecimiento e incrementa las tensiones políticas y sociales. Pero incluso en este aspecto hubo mejores noticias, ya que la tasa de destrucción de empleo se ralentizó hasta su mínima en dieciséis meses. Puesto que la presión de los precios también está relativamente contenida, el BCE mantendrá su confianza de que el futuro se muestra prometedor”.

Además, no solo países como Francia o Alemania están mostrando buenos datos (aquí), sino que España (aquí) o Italia (aquí) están empezando a salir del pozo, lo que otorga mayor fiabilidad a los datos que apuntan hacia una salida de la recesión en la Eurozona.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos