En las últimas semanas, y a través de distintos artículos (aquí, aquí y aquí), hemos venido comentando y analizando la infravaloración que presenta la bolsa española. Pero como podrán imaginar, España no es el único caso de infravaloración. La Eurozona en general y España e Italia en particular, presentan unas valoraciones no vistas en muchos años. Con respecto a Italia, ya dimos una pequeña pincelada semanas atrás (aquí), al señalar que cotizaba con un ratio PER Shiller de 7.3x frente a una media histórica de 21.8x (potencial cercano al 200%).

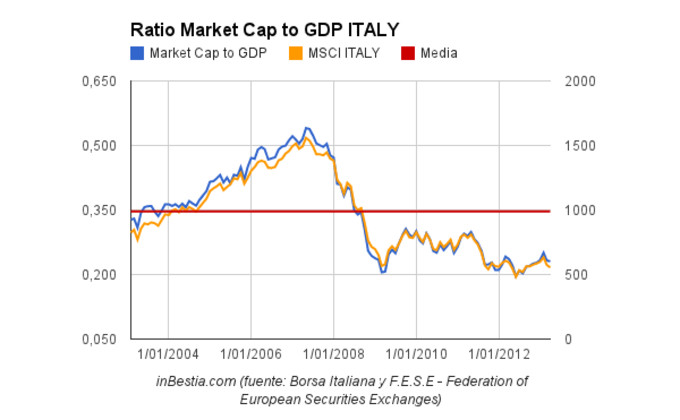

En esta ocasión vamos a dar una vuelta de tuerca más al analizar el mercado italiano desde el punto de vista del ratio Market Capitalization to GDP. Como vemos en el gráfico inferior, la valoración de la bolsa italiana se encuentra prácticamente en mínimos de los últimos diez años. El ratio actual (a 31 de marzo de 2013) es de 0,230x frente a una media histórica de 0,347x, lo que se traduce en un descuento del 33% o un potencial de reversión a la media del 50%. Aclarar que para el cálculo del PIB de este año 2013 hemos previsto una caída del mismo del 1,5%, de acuerdo con las previsiones efectuadas por diferentes entidades y analistas.

El análisis de este ratio en distintos mercados (España, Italia, Alemania, Estados Unidos, etc.) me ha llevado a la conclusión de que es un ratio bastante conservador en sus valoraciones, lo cual no es óbice para que nos ofrezca una idea bastante aproximada de lo "caro" o "barato" que cotiza un mercado. Cuando hablamos de valoraciones no debemos olvidar que no estamos entrando en el juego del "market timing" y que el mercado puede tardar meses o incluso años en revertir a la media.

Así pues, vemos que dos ratios de valoración diferentes (PER Shiller y Market Cap to GDP) coinciden en señalar que el mercado bursátil italiano presenta un descuento significativo en relación a su media histórica. Sin embargo, estas valoraciones no deben hacernos pensar que el mercado va a recuperar terreno en cuestión de días. Aquellos que invierten en base a valoraciones, buscando ineficiencias entre valor y precio, deben estar preparados para aguantar el tiempo suficiente hasta que el mercado reconozca y corrija ese descuento. Como dice Warren Buffett: "A corto plazo el mercado es una maquina de votar. Pero a largo plazo es una máquina de pesar."

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos