Idea de inversión: J.C. Penney (JCP)

25 de marzo, 2014

48

Seguramente muchos de vosotros ya conoceréis a JC Penney Co. (JCP), una empresa ‘retailer’, especializada en calzado, joyas, accesorios de belleza y todo tipo de complementos.

A pesar de tener mas de un siglo de historia, en los últimos tiempos se esta viendo afectada por una grave crisis, de la que no termina de encontrar la salida. Ahora mismo se está planteando la posibilidad de cerrar hasta 33 establecimientos de los 1.100 locales que gestiona, y despedir hasta 2.000 personas para frenar la sangría en que sus cuentas anuales se han convertido recientemente.

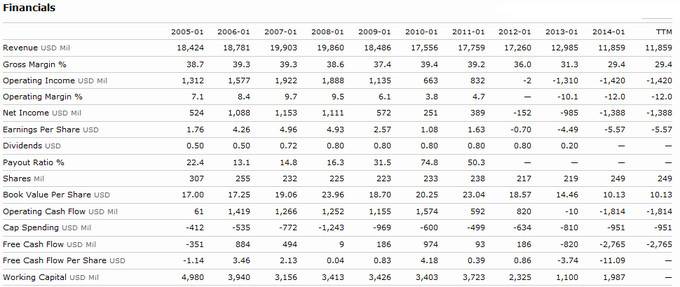

Sus cuentas, que podemos ver resumidas aquí, reflejan el desastre de estos últimos años, Como vemos, los ingresos han tenido una fuerte caída, ha entrado en zona de perdidas, y además genera un flujo de caja negativo, entre otras muchas cosas. En resumen, todos los elementos que no invitan a pensar en el optimismo, y tampoco en invertir en ella.

Primero, a nivel técnico, el valor esta dibujando lo que parece ser el segundo hombro de un Hombro – Cabeza – Hombro invertido, con un punto de rotura en los $9,20. Podemos ver además como el volumen parece que ha ido acompañando la evolución del mismo con un aumento durante la última subida y un progresivo descenso del mismo en la caída del hombro actual.

Y aunque este último hombro todavía en formación, pude parecer algo pequeño y feo, son precisamente los hombros izquierdos pequeños en relación al derecho, los que suelen tener las mayores subidas una vez se completa la figura.

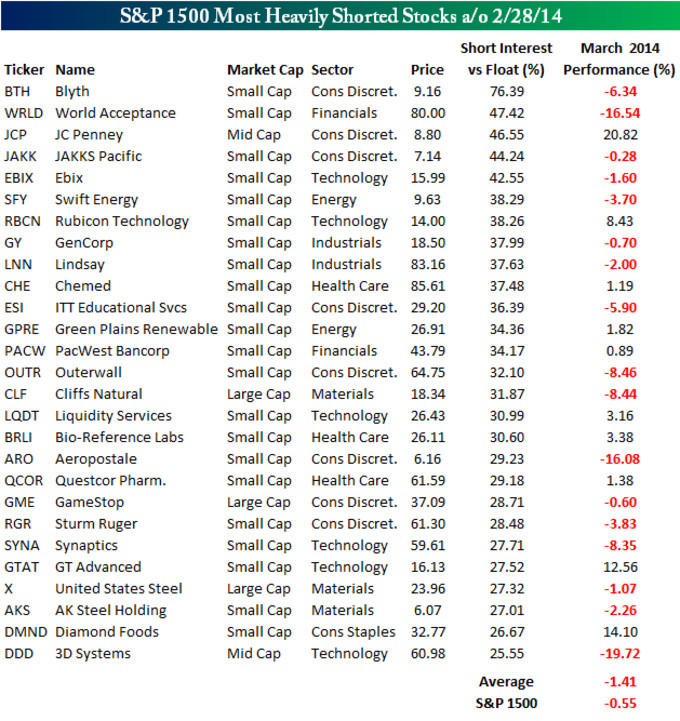

El segundo elemento que me gusta del valor, es sin duda que se trata de uno de los mas ‘odiados’ del momento, y que refleja en el hecho de tener un ’short interest vs float’ del 46%, lo que significa que tiene un nivel de acciones vendidas cercano a la mitad del total de acciones en circulación, lo que en otros términos equivale hasta a 4 días y medio del volumen medio de este valor en concreto. Con datos de hace un mes, es el tercer valor con mas bajistas del S&P 1500.

Ya vimos en otro artículo anterior como empresas con un alto porcentaje de posiciones bajistas suelen superar al índice, y son buenas opciones de compra, debido a lo que se conoce como ‘short squeeze’, que vendría a ser la recompra de acciones de los bajistas cuando quieren cubrir su posición, y que muchas veces se produce de golpe, cuando la acción supera algún nivel clave o resistencia, dando lugar a un fuerte empujón en la cotización del valor.

Así pues, pienso que aunque sea una empresa con unos pésimos fundamentales, una rotura por encima de $9,10, a poder ser unido a un cierre por encima de $9,20, podría provocar un cierre masivo de cortos, que en caso de sobrepasar el nivel de $10 podría llegar a ser aun mayor.

Porque a veces la mayor fuerza alcista, la provocan precisamente los más bajistas.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra

Este artículo tiene 4 comentarios

No sé si estarás de acuerdo pero según algunos analistas el valor en libros es de unos 10$. El problema está en que el valor en libros de hoy puede distar mucho del valor en libros a tres meses ya que estaba perdiendo dinero.

Por otro lado, el problema que dicen que tiene es la financiación, ya que tiene que comprar artículos y esto exige cierto nivel de caja que peligra creo recordar para el año que viene. ¿Cómo lo ves?

En tercer lugar, después de la publicación de los últimos resultados, mucho mejores de lo esperado, se produjo una brusca reacción del precio, que se encontraba a 5,xx$, alcanzando rápidamente los 8$, haciendo imposible entrar en el valor con ciertas garantías sin asumir un riesgo excesivo. Esto fue fruto del cierre masivo de posiciones cortas, que eran elevadas. ¿Crees que hemos vuelto a esa situación de nuevo?

Por último, ¿qué opinas sobre la estrategia de vuelta a sus orígenes en artículos, ofertas, etc. olvidando el intento fallido de cambio? ¿Piensas que está dando resultado? Lo digo porque si sale de la situación actual en la que se encuentra podría ser un valor muy alcista. En caso contrario, podría valer cada vez menos hasta protagonizar una bancarrota.

Gracias Antonio y buen artículo.

Por otro lado, el problema que dicen que tiene es la financiación, ya que tiene que comprar artículos y esto exige cierto nivel de caja que peligra creo recordar para el año que viene. ¿Cómo lo ves?

En tercer lugar, después de la publicación de los últimos resultados, mucho mejores de lo esperado, se produjo una brusca reacción del precio, que se encontraba a 5,xx$, alcanzando rápidamente los 8$, haciendo imposible entrar en el valor con ciertas garantías sin asumir un riesgo excesivo. Esto fue fruto del cierre masivo de posiciones cortas, que eran elevadas. ¿Crees que hemos vuelto a esa situación de nuevo?

Por último, ¿qué opinas sobre la estrategia de vuelta a sus orígenes en artículos, ofertas, etc. olvidando el intento fallido de cambio? ¿Piensas que está dando resultado? Lo digo porque si sale de la situación actual en la que se encuentra podría ser un valor muy alcista. En caso contrario, podría valer cada vez menos hasta protagonizar una bancarrota.

Gracias Antonio y buen artículo.

Hola Alfonso,

El principal problema que le veo a JC Penney, es que ha entrado en una espiral negativa que no sabemos cuando va a terminar. De momento lo que veo es que van probando cosas para intentar salir del paso, la dirección parece que está apostando por una reducción del negocio, ya que los números rojos se están imponiendo, y a pesar de los últimos resultados, no se tiene previsión que esta tendencia cambie de momento.

A nivel de caja, creo que todavía tienen margen en este sentido, y si ejecutan su plan de reducción, van a ganar algo más de tiempo. En este aspecto, no creo que tengan problemas a corto plazo, aunque tener un flujo de caja libre en negativo no despeja muchas dudas.

Sobre la subida, se produjo después de la publicación de resultados, como bien dices. En este caso no se si se produjo por un cierre de cortos, aunque es probable dadas las circunstancias. Al final se produjo un gap post resultados bastante normal en estos casos, y el porcentaje de cortos sigue siendo altísimo, por lo que sigo pensando que en caso de persistir la fortaleza en el valor, consiguiera superar los niveles comentados, podríamos ver nuevas subidas violentas.

Para finalizar, comentarte que las ideas del artículo las he basado puramente en temas técnicos y especulativos, dejando de lado, en este caso concreto, los aspectos fundamentales.

Muchas gracias por tus interesantes comentarios

El principal problema que le veo a JC Penney, es que ha entrado en una espiral negativa que no sabemos cuando va a terminar. De momento lo que veo es que van probando cosas para intentar salir del paso, la dirección parece que está apostando por una reducción del negocio, ya que los números rojos se están imponiendo, y a pesar de los últimos resultados, no se tiene previsión que esta tendencia cambie de momento.

A nivel de caja, creo que todavía tienen margen en este sentido, y si ejecutan su plan de reducción, van a ganar algo más de tiempo. En este aspecto, no creo que tengan problemas a corto plazo, aunque tener un flujo de caja libre en negativo no despeja muchas dudas.

Sobre la subida, se produjo después de la publicación de resultados, como bien dices. En este caso no se si se produjo por un cierre de cortos, aunque es probable dadas las circunstancias. Al final se produjo un gap post resultados bastante normal en estos casos, y el porcentaje de cortos sigue siendo altísimo, por lo que sigo pensando que en caso de persistir la fortaleza en el valor, consiguiera superar los niveles comentados, podríamos ver nuevas subidas violentas.

Para finalizar, comentarte que las ideas del artículo las he basado puramente en temas técnicos y especulativos, dejando de lado, en este caso concreto, los aspectos fundamentales.

Muchas gracias por tus interesantes comentarios

Hola Antonio:

Llevo bastante tiempo pendiente de Penney y me ha gustado que la toques. Sí además hubiera apoyo fundamental me decidiría a entrar, pero así sigo en duda.

Tal vez si al final construye el H-C-H más amplio que parece que se dibuja desde octubre, de tiempo a analizarla más en profundidad y pensárselo mejor.

Gracias y saludos

Llevo bastante tiempo pendiente de Penney y me ha gustado que la toques. Sí además hubiera apoyo fundamental me decidiría a entrar, pero así sigo en duda.

Tal vez si al final construye el H-C-H más amplio que parece que se dibuja desde octubre, de tiempo a analizarla más en profundidad y pensárselo mejor.

Gracias y saludos

Hola Juan Francisco,

En este caso concreto, no me he basado en el aspecto fundamental, ya que sinceramente a día de hoy, no tengo una opinión clara sobre como van a ir evolucionando las cosas en el futuro.

He visto que el valor se encontraba en un punto interesante para poder hacer una operación por los 2 puntos comentados, y de ahí el artículo.

De todas formas, el valor, a pesar de tener unos números muy malos, lleva una bajada mas que considerable en estos 2 años a pesar del buen clima bursátil general, y es considerada por todo el mundo como un valor a evitar o en todo caso para ponerse corto, de ahí precisamente , que vea posibilidades de reacción en el valor.

Ya sabes que los precios siempre se adelantan a los fundamentales, veremos a ver esta vez si también se da el caso…

Me alegro que te haya gustado el artículo.

Un saludo.

En este caso concreto, no me he basado en el aspecto fundamental, ya que sinceramente a día de hoy, no tengo una opinión clara sobre como van a ir evolucionando las cosas en el futuro.

He visto que el valor se encontraba en un punto interesante para poder hacer una operación por los 2 puntos comentados, y de ahí el artículo.

De todas formas, el valor, a pesar de tener unos números muy malos, lleva una bajada mas que considerable en estos 2 años a pesar del buen clima bursátil general, y es considerada por todo el mundo como un valor a evitar o en todo caso para ponerse corto, de ahí precisamente , que vea posibilidades de reacción en el valor.

Ya sabes que los precios siempre se adelantan a los fundamentales, veremos a ver esta vez si también se da el caso…

Me alegro que te haya gustado el artículo.

Un saludo.

Escriba un nuevo comentario

Identifíquese ó regístrese para comentar el artículo.