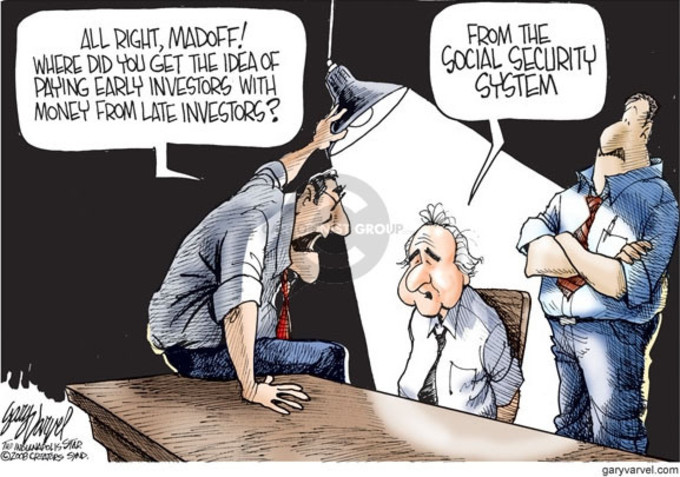

La seguridad social se creó bajo el sistema de "solidaridad generacional" que es básicamente un esquema Ponzi. Los primeros en "entrar" obtuvieron las ventajas del sistema pese a haber cotizado poco a las quebradas SOVI y mutualidades. Sus pensiones se pagaron por la gente que trabajó durante los 70 y 80. Estos a su vez se jubilaron cobrando las aportaciones de los siguientes. Y el último paga.

No tiene nada que ver con solidaridad, con lo mala o buena que es la gente, si el concepto es insostenible o no, ... está malparido desde el franquismo y es una bomba de relojería.

Y encima SE FINANCIA con un impuesto DIRECTO sobre el TRABAJO, pagado contra la cuenta de resultados de las empresas. Es decir, somos tan burros que a cada puesto de trabajo le metemos un 35% de impuestos, mientras más de medio planeta ni se lo plantea, ... hemos montado un sistema para cobrar más impuestos a las empresas que más empleo crean (o a la inversa, cobrar menos impuestos a las empresas que se las apañen para no tener trabajadores).

Un 6,1% contra un 29,8, sumado un 35,9%... sigue siendo un impuesto, ya que se detrae de unos y de otros de forma directa a la masa salarial. Preferiría que esos costes no recayeran SOLO sobre los productos "made in spain" Le estamos haciendo el caldo gordo a chinos y demás emergentes que no solo NO tienen pensiones de jubilación públicas, es que ya han dejado claro que nunca las tendrán porque ya han tomado nota de dónde tenemos el talón de Aquiles.

Los países donde no existe el sistema de solidaridad generacional se soluciona con diversas soluciones que van desde el ahorro privado, hasta sistemas de capitalización. No son tampoco sistemas perfectos pero facilitan que el Estado pueda destinar una parte de su presupuesto a dotar los mínimos de subsistencia de aquéllos que por diversos motivos no consigan una pensión digna, sin arriesgar su equilibrio financiero a largo. Y evitan los efectos de esquema Ponzi.

Nuestro problema es que simplemente NO hay solución fácil. Lo único viable a corto plazo, de lo que se baraja, es reducir dos puntos la cotización empresarial y subir dos puntos el IVA, lo que afectaría a las importaciones y mejoraría la competitividad exterior de las empresas, ya que las exportaciones no pagan IVA.

Hay que ir a un sistema de capitalización, pero a ver quien le pone el cascabel al gato. Me temo que solo se hará algo cuando sea demasiado tarde. Al final habrá que reconstruir desde escombros humeantes...

En el capítulo seguridad social el peligro no viene del capítulo "asistencia sanitaria y farmacéutica" ya que incluso el paso demagógico de la sanidad universal puede aguantarse.

El gasto en pensiones no tiene porque ser strictu sensu un gasto, ya que como se manifiesta en los sistemas de capitalización los pagos son realmente la devolución del ahorro acumulado a los usuarios del sistema. Ese gasto, por una cuestión demográfica obvia, asociado al envejecimiento de la población y la inversión de la pirámide, solo puede aumentar. Pero al mismo tiempo, el impuesto directo sobre el trabajo, al actuar como gravamen de la creación de empleo y por ende de la base de cálculo de los ingresos, deprime la posibilidad de equilibrar a largo plazo el sistema (es decir, que en cálculo actuarial el valor de los compromisos de pagos futuros sean equivalentes al valor de los ahorros acumulados más ingresos esperados vinculados a los cotizantes actuales).

Capitaliza las pensiones de TODA la masa laboral actual menos el irrisorio superávit, al valor de su pensión futura más la inflación. Y te cagas en los pantalones SOLO para España. Para hacer el cálculo tienes que partir de que TODO lo que pagan los actuales cotizantes se utiliza para pagar las pensiones anteriores. Y en el punto que haces la raya los nuevos aportantes ya pasan a capitalización. Eso te deja una raya en la que estamos TODOS los cotizantes actuales, unos 16 millones de personas. Garantizar una pensión conforme a lo aportado a la fecha en que se jubilen, unos el mes que viene, otros el año que viene, yo ??, y considerar el promedio estadístico que sobreviviremos, tú, yo, el vecino del sexto... porque si nos da un infarto a todos entre los 65 y 70 años, salimos barato, PEROOOO, si llegamos a vivir de promedio hasta los ochenta y tantos como se espera (recuerda que existe la pensión de viudedad, que continúa al cónyuge difunto y al que se acaban de añadir por decisión popular miles de parejas nuevas), por cada uno de los 16 millones calcula un promedio de 20.000 euros de pensión anual, más la inflación ... una miajita namás de guita #pabernosmatao.

Nota: el artículo de hoy "nace" de un comentario de mi Facebook, de un buen amigo, Manuel Serra, y con su permiso lo reproduzco, me he tomado la licencia de modificarlo un poco.

La verdad es que nunca he logrado entender dos cosas respecto a la Seguridad Social. La primera, por qué no hay ninguna operación policial brillante para desmantelar esta pirámide de Ponzi. Y la segunda, por qué todos los que se autodenominan "progresistas" abrazan con tal fe este concepto franquista que nos va a llevar a la ruina.

Hablando de tendencias economicas a medio y largo plazo, no de entramado jurídico: para desmontar economicamente la seguridad social distributiva en un momento dado seria necesario reconocer una deuda publica a cargo del estado por el importe de toda la deuda que la SS tuviera en ese momento, con todos los que hubieren aportado cotizaciones hasta ese momento, ello, hasta que no se produzca puede ser interpretado por cualquier inversor como una montaña de deuda escondida que tienen los estados con SS distributiva, cualquier inversor value que llegue a esa conclusión se negaria en redondo a financiar un estado con deuda escondida ¿de que nos sorprendemos cuando vemos a los mercados prestar con prima de riesgo alta a estados en esa tesitura?

Os estáis liando creo. La seguridad social no es un sistema ponzi y los planes de pensiones privados y el sistema bancario si lo son.

La SS es un sistema muy solidario. A partir de cierta edad, uno no está en condiciones para seguir trabajando y por eso recibe una pensión. Casi todos llegaremos a una edad donde ya nadie nos quiera para trabajar, ni podamos trabajar.

Lo malo de las pensiones es que ha roto la unidad familiar y al mismo tiempo nos empuja al individualismo.

Cuando me jubile no podré vivir de lo que me darán de pensión. Llevo años ahorrando para cuando llegue el momento.

Estaría bien que nos dieran la opción de cotizar o no, ya que los que tenemos un sistema sanitario privado y además no queremos depender de lo que nos puedan pagar de pensión, nos tendrían que dar la libertad de escoger y si trabajamos hemos de cotizar sí o sí.

Nadie está criticando la idea de la cobertura de necesidades, de lo que se trata es de ver como se articula, el sistema distributivo se basa en que los que entran al sistema cubren las necesidades de los que ya se han jubilado, mientras la relación de los que trabajan y cotizan, y los jubilados sea, como minimo de 2 ó 3 a 1, el sistema funciona, pero ¿que pasa cuando la población envejece y los que trabajan no mantienen esa relación, imaginaros la relación de 1 a 1 ¿darás la mitad de tu sueldo para un jubilado? porque eso es lo que va a pasar forzosamente de aquí a unos años.

Cuando se monta el sistema de SS diciembre de 1963, el ratio de jubilados/trabajadores era de 1a 6 y ademas la esperanza de vida era de escasamente 70 años, es decir los jubilados de media percibian su pension durante 5 años. Hoy el ratio es de 1 a 2 pero ademas la esperanza de vida ronda los 77 años, osea de media 12 años cobrando pension.

Señores esto no es sostenible, y como bien dice EVA quien carajo le pone el cascabel al gato?.

El presupuesto en pensiones para este año es de 120.000 millones, un 35% de todos los ingresos del estado ¡¡¡ y subiendo¡¡¡. Pero el PSOE y el PP antes se cortan una mano que tocar las pensiones, actualmente hay casi 9 millones de pensionistas y es un votante que no le puedes vender "mucho futuro" si un politico es corto-plazista un jubilado lo es todavia mas. Si alguien toca las pensiones sale disparado del gobierno, la unica solucion es el "pacto de Estado" pero con la credibilidad de los partidos pienso que no hay solucion.

Mi dinero sin prisa pero sin pausa sale de este pais a zonas del planeta mas calidas.