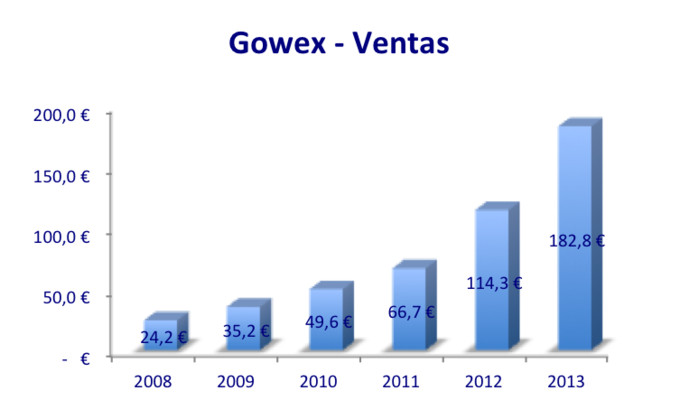

Gowex no para de sorprender de manera positiva con sus resultados. Las previsiones de la empresa sobre su cifra de negocio para 2013 era de 170 millones de euros. Esta cifra no es que significara un crecimiento moderado, suponía un incremento del 49% sobre los ingresos de 2012. Por lo tanto, cumplir con sus previsiones era todo un éxito para Gowex. Pues no sólo ha conseguido cumplir con el objetivo marcado para 2013, sino que lo supera en un 7,5% al publicar la semana pasada una cifra de negocio de 182,8 millones de euros (+60% sobre 2012).

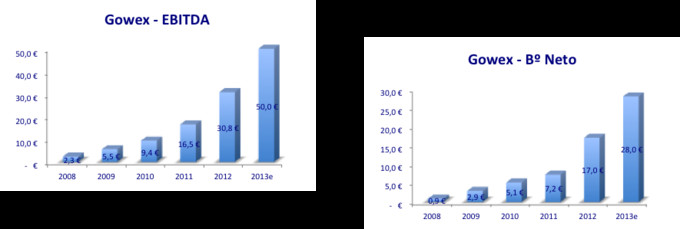

Cuando presenten los resultados completos en el mes de abril haré una valoración más en detalle de los mismos. Ahora sólo con la cifra de negocio, podemos intentar estimar cuál será el EBITDA y Beneficio Neto de 2013. Si Gowex mantuviera los mismos márgenes de 2012, tendríamos un EBITDA de unos 50 millones aproximadamente y un Beneficio Neto de unos 28 millones de euros. Lo mejor, es que creo que los márgenes van a ser aún mejores, lo cual es impresionante. Por lo tanto, estos beneficios serían unos “mínimos” para Gowex en 2013.

Crecer como está creciendo la compañía en ingresos y que los márgenes además también se incrementen todavía más, lo que significa que los beneficios crecen aún más rápido que las ventas, es espectacular. Es complicado ver a una empresa que crezca tanto y que en esta etapa de ese crecimiento tan elevado los márgenes no “sufran”. Sería normal y lógico que los márgenes cayeran un poco debido a fuertes inversiones en su “carrera” por la expansión de la compañía. Después, una vez ya instalada la compañía en nuevos países y negocios, los márgenes estarían en disposición de crecer más que las ventas. Pero como he comentado antes, en Gowex los ingresos crecen de manera muy elevada año tras años, y los beneficios aún más.

Podemos ver por ejemplo cómo desde 2009, año anterior a la salida a bolsa de Gowex, los ingresos de la compañía fueron de 35,2 millones de euros. Este 2013, cuatro años después, los ingresos se han multiplicado por más de 5.

Ahora, si nos fijamos en el EBITDA, éste ha pasado de 5,5 millones en 2009 a unos previstos por mí (estimación conservadora) de 50 millones de euros para 2014. Es decir, que multiplica por más de 9 veces el EBITDA. En términos de beneficio neto, pasa de 2,9 millones en 2009 a unos previstos por mí (de nuevo creo que es una estimación conservadora y que serán superiores) de 28 millones de euros. Por lo tanto, en términos de beneficio neto multiplica la cifra casi por 10 en 4 años.

Ahora, como siempre, la clave en bolsa es intentar saber si es atractiva la compañía a los precios a los que cotiza o si por el contrario es mejor estar fuera.

Todos sabemos que la acción ha subido de manera más que espectacular en los últimos años. ¿Pero esto supone que ya no tiene potencial de crecimiento o que el que tiene es pequeño? Yo no lo creo. También está claro que la acción no va a subir en los próximos años en términos porcentuales como lo ha hecho en estos últimos, o eso es lo que creo. ¿Pero esperar que una acción no vaya a multiplicar su precio en bolsa por 10 (por decir un número) significa que no es atractivo invertir en ella?

Evidentemente no. Sinceramente no sé dónde podrá llegar la acción de Gowex, pero que podemos esperar otro 50% a uno o dos años, esto sí que lo creo. Ahora, cada uno debe valorar los riesgos y amenazas que supone estar en Gowex y esperar, como yo lo espero, un 50% más sobre los precios actuales (21 euros por acción).

Creo que los ingresos y beneficios que podemos esperar para los próximos años van a seguir creciendo a tasas muy elevadas por varios motivos:

- muchas más ciudades por conquistar.

- las ciudades ya conquistadas: NY, Paris, etc, es ahora cuando van a empezar a generar muchos más ingresos que en las etapas iniciales.

- nuevas líneas de negocio por explotar: We2, internet de las cosas, etc.

- nuevos contratos por llegar: con operadoras, con empresas, entrar en nuevos “cercanías” (trenes), etc.

- adquisición de empresas: creo que en menos de un año vamos a conocer una gran operación de Gowex que podrá hacer crecer su cifra de negocio mucho más de lo que lo está haciendo a día de hoy y por lo tanto, también creo que los beneficios se podrán disparar aún más en los próximos años.

- nuevas tecnologías disruptivas que presenten y que hagan posicionarse a la empresa en el mercado de manera mucho más privilegiada de como lo está a día de hoy.

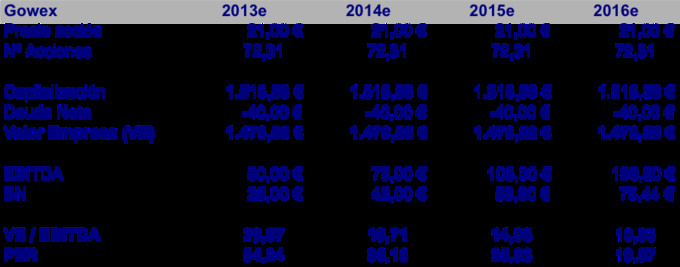

Con esto de fondo, pongo una estimaciones de ingresos y beneficios hasta 2016. Creo que la compañía va a superar estas cifras con creces, pero para ser algo más conservador dejo las siguientes:

Aunque siempre hay mucho que ajustar y explicar en las previsiones y en las cifras que se pongan a futuro, podemos ver en esta tabla un PER para 2015 de 25,8x y un PER para 2016 de 19,8x con la acción a 21 euros. Podríamos pensar que ya no son unos ratios atractivos. Para mí, una empresa que lleva varios años creciendo a más del 40% en ingresos, que se espera que lo siga haciendo a estas tasas, y que lo beneficios crecen aún a más velocidad (por ejemplo el bº neto en 2012 subió un 136%), creo que es una empresa en la que se pueden justificar perfectamente un PER sobre el año que viene de 25 y un PER de 20x para dentro de dos años. No digo que sea una ganga, pero sí que creo que es atractivo estar en Gowex a 21 euros a un par de años vista con los riesgos y amenazas que supone esta inversión.

¿Qué precio de referencia podemos poner? Siempre con la cautela que hay que tener con las referencias en bolsa, ya que pueden llegar o no, y siempre actualizando estas referencias ante nuevas noticias y resultados, creo que Gowex podría cotizar por encima de 31 euros de aquí a un año o dos. La verdad, es que llevo tiempo en Gowex dando referencias a uno o dos años, y en pocos meses la acción llega casi sin esfuerzo a los precios que indico. Como suelo decir, los precios de referencia que doy no son precios de venta para mí. Son cotizaciones que creo que podemos justificar para una determinada empresa. Además, es que los precios de referencia que doy son bastante conservadores ya que mis previsiones pienso que las va a superar sin problemas la compañía. Por lo tanto, podría dar referencias aún más altas pero prefiero quedarme ahora con una referencia de 31 euros (PER16e de 29x) y ver qué va ocurriendo con la compañía en estos meses.

Volviendo al tema de los ratios, un punto que hay que tener en cuenta es que si Gowex finalmente da el salto al Nasdaq o al NYSE dentro de uno o dos años como mucho (como ya han confirmado desde la compañía), los ratios en estos mercados de empresas comparables son mucho más altos que los que podemos tener en unos mercados como el español o europeo.

En definitiva, en bolsa podemos esperar que una acción haga de todo. Lo importante para mí es el medio-largo plazo y ver si tiene sentido o no estar en una compañía en función de la valoración que le dé e independientemente de lo que haya hecho en el pasado. Es decir, que aunque hay subido mucho, si creo que vale bastante más, seguiré dentro. La exposición dependerá de la seguridad que tenga en el futuro de la compañía y el potencial que me ofrezca. Mi exposición en Gowex es del 90% de mi cartera aproximadamente debido a lo que acabo de comentar. La relación “rentabilidad vs riesgo” es lo que me lleva a tener este porcentaje de mi cartera.