George Soros y su pequeña joya

18 de enero, 2013

2027

Creo que no es necesario que explique quién es George Soros, sin duda una leyenda viva del mundo de las inversiones. Si bien parece que ya no trabaja tan activamente en la gestión de los fondos, creo que siempre es una buena idea ver en que empresas esta metido. Para + info sobre Soros aquí.

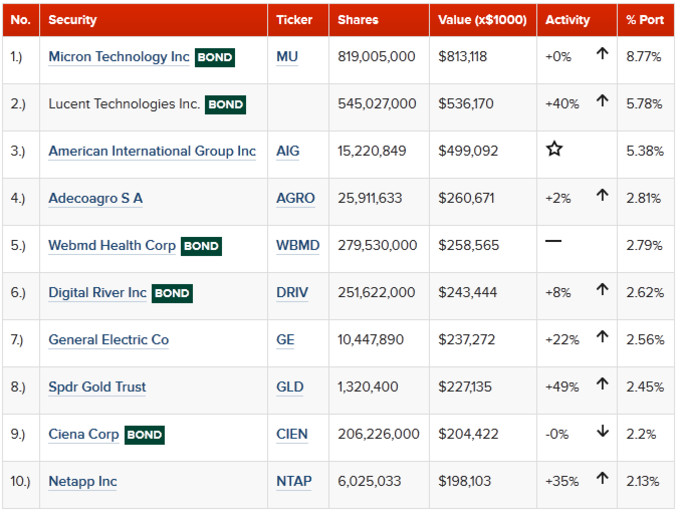

Hoy vamos a hablar de Adecoagro SA (AGRO), una compañía de la que el fondo de Soros posee 26 millones de títulos, lo que representa un participación de más del 21% de las acciones en circulación. La empresa se fundó en 2002 y está registrada en Luxemburgo, donde tiene su sede. Se trata de una empresa pequeña, que saltó al parqué mediante una OPV en enero de 2011, fecha desde la cual ha perdido un 10% de su valor.

Según los datos de la cartera de Soros, vemos como la inversión de Soros es grande y tiene expectativas a largo plazo, quizás el motivo debamos encontrarlo precisamente en el negocio de Adecoagro, ya que es una empresa que se dedica a la adquisición de tierra cultivable, la plantación de esta y su posterior comercialización de los productos que estas generan. Sus activos sin duda son toda una garantía en el largo plazo, en un mundo donde parece que cada día las materias primas alimenticias tendrán más valor.

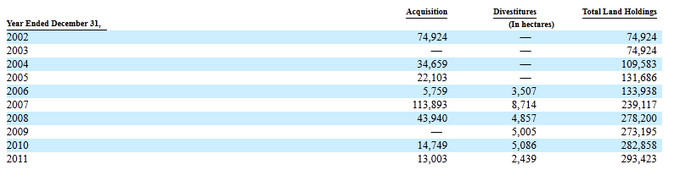

La empresa dispone de 300.000 hectáreas de terreno cultivable, repartidas en mas de 40 localizaciones distintas (todas en Sudamérica). Brasil representa el 60% de los activos y el 56% de la facturación, Argentina representa el 40% de los activos y el 42% de los ingresos, y finalmente Uruguay, con poco más del 1% de los activos y de facturación. Como vemos, estos activos, no han ido sino aumentando durante los últimos años.

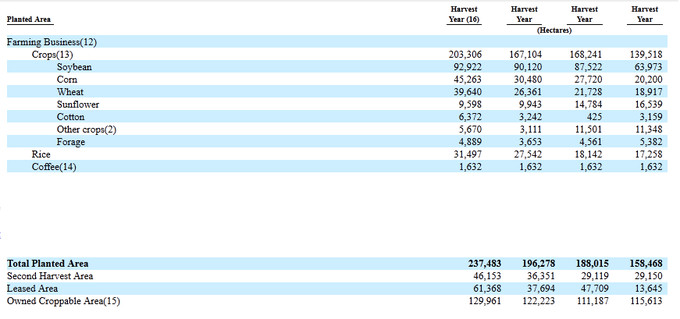

Otro de los puntos interesantes es que a pesar de ser una empresa solamente agrícola, se trata de una empresa muy diversificada en los cultivos. Lo que reduce su exposición a un producto en particular. Entre los activos a los que se dedican, destacan la agricultura, la ganadería y la producción de leche cruda e industrializada, de azúcar, etanol, algodón y café.

NEGOCIOS PRINCIPALES

Adecoagro divide sus negocios en 3 variables distintas:

- El negocio agrario del cultivo y la recolección.

- Azúcar, etanol y energía.

- Negocio de la transformación de tierras cultivables:

Invierten en terrenos que consideran infrautilizados, y mediante el uso de tecnología y técnicas agrícolas para el cultivo, transforman la tierra haciéndola mas productiva, aumentando así tanto su rendimiento como el valor del terreno en si.

Los encargados de estas tareas son el grupo conocido como el Technical Adecoagro Group (TAG), formado por agrónomos, gerentes de granjas, y consultores externos que ponen sus conocimientos agrícolas al servicio de la empresa para aumentar la productividad de las tierras. Como ejemplo de su efectividad, durante los últimos 8 años, han conseguido aumentar la producción de hasta un total de 96.000 hectáreas.

ESTRATEGIA DE NEGOCIO

El principal objetivo de la empresa es expandir su negocio, mediante el crecimiento orgánico, y la adquisición de cultivos estratégicos o infrautilizados que permitan a la compañía incrementar su producción, al menor coste posible. Por este motivo, ni dan dividendo en la actualidad, ni tienen previsto empezar a darlo, ya que quieren reinvertir todo el capital disponible en crecer.

Su segundo objetivo, es el de consolidarse en el negocio del azúcar, el etanol y la energía en Brasil. Por eso desde 2011 están construyendo un nuevo molino, el Ivinhema, que esperan que tenga una capacidad de más de 6 millones de toneladas al año para 2017.

FUNDAMENTALES

Adecoagro es una empresa pequeña, que actualmente capitaliza por unos $1.100 M. Sus ingresos han ido creciendo en los últimos años, pasando de $180M en 2007 a $650M en 2011, consiguiendo cerrar el 2011 con beneficios operativos de $56 M (o BPA de $0,48), positivos por primera vez desde 2007.

Los analistas otorgan un BPA esperado para 2013 de 0,63, lo que una cotización actual de 9$ resultaría en un PER de unas 14 veces.

Otro dato a favor es que es una empresa bien capitalizada, y para nada sobre endeudada, y es que con su activo circulante podría pagar todas sus deudas, tanto las de corto plazo como las de largo. Y el capital social de la compañía esta algo por encima de los $1.050M, lo que indica que la acción está cotizando solo un poco por encima de su valor en libros, eso sin contar con que debido a sus activos la acción cuenta con un colchón bastante seguro en caso que siguiera a la baja, ya que sus propiedades están valoradas en unos $900 M. No obstante su Flujo de Caja Libre sigue siendo negativo debido principalmente a los gastos en CAPEX, que suman más de $150 M en cada uno de los últimos 3 años, y que no creo que varíe mucho en los años venideros. Los insiders están en posesión demás del 27% de las acciones.

RIESGOS DE LA INVERSION

- Alta concentración a una área concreta (America del Sur), a pesar que dentro de está esta suficientemente diversificada en cuanto a la distinta naturaleza de sus inversiones.

- Puede verse afectada por cambios regulatorios en los países donde está invertida, sobretodo en Argentina y sus manías confiscatorias.

- A pesar de los buenos recientes resultados y de su capacidad para endeutarse, va a necesitar capital durante los proximos años para seguir con su plan de expansión.

TECNICO

A nivel de comportamiento, como ya ha comentado, Adecoagro SA empezó a cotizar en enero de 2011 a $10,8, y actualmente cotiza sobre los $9,50, lo que nos indica que todavía no ha empezado a materializar en el parqué todo el crecimiento que la empresa tiene prevista.

Después de estar bajando casi todo el 2011, en 2012 pudo mantener el nivel de precios. Si bien como hemos visto en el apartado de fundamentales, es una empresa cuyos activos la cubren bien de cara a caídas en la cotización, este hecho junto con que no cotiza a un PER excesivo nos pueden hacer optimistas respecto a su evolución futura. Puramente a nivel técnico, los $11 son el nivel que debe conquistar antes de pensar en mayores niveles de precios, este nivel coincide con un nivel que ha sido clave a lo largo de su historia, y además significaría que ya cotiza por encima de su precio de OPV, lo que siempre es requisito casi obligatorio para todas las empresas jóvenes.

Personalmente creo que se trata tanto de un gran negocio en un sector que me gusta, y que además se cubre prácticamente solo ante un hipotético repunte en inflación, como de una buena oportunidad dados sus números actuales, y su precio reciente, aunque también es necesario que concrete en resultados sus expectativas. Veremos si Soros sigue en forma, pero desde luego no se puede tener mejor padrino.

Si no te quieres perder futuros artículos, sigue mi blog, o mi cuenta de Twitter @antonipedra.

Este artículo tiene 20 comentarios

Lo primero que debo decir es GRACIAS.

GRACIAS por compartir con nosotros este activo, si se puede conseguir una red value en la cual sus miembros "presenten en sociedad" diversos activos ya habriamos creado un filtro importante.

Segundo y mas importante, de cara a tener diversificada nuestra cartera de activos esta empresa en particular es EXCEPCIONAL ( pq te permite comprar tierra con una liquidez inmediata )

Asi pues por mi parte ya esta apuntada en favoritos, le seguiremos la pista.

Abusando de tu confianza, no tendras un listado con las empresas similares de la competencia.

Un saludo

GRACIAS por compartir con nosotros este activo, si se puede conseguir una red value en la cual sus miembros "presenten en sociedad" diversos activos ya habriamos creado un filtro importante.

Segundo y mas importante, de cara a tener diversificada nuestra cartera de activos esta empresa en particular es EXCEPCIONAL ( pq te permite comprar tierra con una liquidez inmediata )

Asi pues por mi parte ya esta apuntada en favoritos, le seguiremos la pista.

Abusando de tu confianza, no tendras un listado con las empresas similares de la competencia.

Un saludo

Gracias por tus comentarios Noel.

Totalmente de acuerdo con tus ideas de la empresa. Sobre la competencia podrías mirarte algunas alimenticias como Archer-Daniels, Tyson foods, Bunge, pero ya dependiendo mas exactamente de lo que buscaras.

Un saludo.

Totalmente de acuerdo con tus ideas de la empresa. Sobre la competencia podrías mirarte algunas alimenticias como Archer-Daniels, Tyson foods, Bunge, pero ya dependiendo mas exactamente de lo que buscaras.

Un saludo.

Buen artículo,

La verdad que la empresa tiene potencial, pero creo que tiene que subir más el precio de las matérias primas agrícolas y del petroleo (sobretodo para que el etanol sea competitivo).

Lo único que no me gusta es la seguridad jurídica de estas inversiones en estos países.

En resumen una buena manera de invertir en tierra sin tener que comprarse un huerto.

Saludos,

La verdad que la empresa tiene potencial, pero creo que tiene que subir más el precio de las matérias primas agrícolas y del petroleo (sobretodo para que el etanol sea competitivo).

Lo único que no me gusta es la seguridad jurídica de estas inversiones en estos países.

En resumen una buena manera de invertir en tierra sin tener que comprarse un huerto.

Saludos,

Hola miquel,

El tema con el etanol es quizás un poco más complejo, pero lo que esta claro es que los países en los que está no són para nada los mejores por temas de seguridad jurídica como ya he repasado en el apartado de los riesgos.

En términos globales a pesar de esto, la empresa me sigue pareciendo interesante de tener controlada.

Un saludo.

El tema con el etanol es quizás un poco más complejo, pero lo que esta claro es que los países en los que está no són para nada los mejores por temas de seguridad jurídica como ya he repasado en el apartado de los riesgos.

En términos globales a pesar de esto, la empresa me sigue pareciendo interesante de tener controlada.

Un saludo.

Hola Antonio.

Excelente como siempre.

Muy buen artículo y gran empresa.

Un saludo.

Excelente como siempre.

Muy buen artículo y gran empresa.

Un saludo.

Gracias Juan,

Me alegro de que te haya gustado.

Me alegro de que te haya gustado.

Hola Antonio,

acabo de escribir un comentario en el post del café y lo suscribo completo también para éste.

Un saludo

acabo de escribir un comentario en el post del café y lo suscribo completo también para éste.

Un saludo

Hola Enrique,

Problemas con tu broker también para encontrar Adecoagro ? En tu otro comentario ya he visto que conoces la solución..;-)

Un saludo.

Problemas con tu broker también para encontrar Adecoagro ? En tu otro comentario ya he visto que conoces la solución..;-)

Un saludo.

Enhorabuena Antonio,

Otro post de esos a los que nos estas mal acostumbrándonos. Este sector lo llevo siguiendo hace varios años vía etf como DBA, o con empresas como Archer, y bueno los resultados han sido dispares, buenos no la segunda, y regulares-malos con la primera.

Creo que no es buen momento para las materias primas blandas, y me da respetó esa dependencia geográfica, sobre todo con la impresentable de Argenina, aunque Soros sabrá lo que se hace.

La apuntamos y la seguimos.

Un abrazo, y muchas gracias

Otro post de esos a los que nos estas mal acostumbrándonos. Este sector lo llevo siguiendo hace varios años vía etf como DBA, o con empresas como Archer, y bueno los resultados han sido dispares, buenos no la segunda, y regulares-malos con la primera.

Creo que no es buen momento para las materias primas blandas, y me da respetó esa dependencia geográfica, sobre todo con la impresentable de Argenina, aunque Soros sabrá lo que se hace.

La apuntamos y la seguimos.

Un abrazo, y muchas gracias

Gracias Carlos,

Si, se trata de un sector en el que el nivel de precios no suele seguir una tendencia clara.

De todas formas las inversiones en este sector siempre deben tener un horizonte temporal mas a largo plazo.

Un saludo.

Si, se trata de un sector en el que el nivel de precios no suele seguir una tendencia clara.

De todas formas las inversiones en este sector siempre deben tener un horizonte temporal mas a largo plazo.

Un saludo.

Que post mas bueno! Excelente!

Gracias Daniel

El otro día leí tu artículo sobre UK, y me gustó mucho también.

Un saludo.

El otro día leí tu artículo sobre UK, y me gustó mucho también.

Un saludo.

Un lujo tenerte en inBestia, Antonio.. Enhorabuena por todos tus artículos.

Gracias Pablo,

Lo importante es que entre todos consigamos hacer un buen lugar de encuentro.

Un saludo.

Lo importante es que entre todos consigamos hacer un buen lugar de encuentro.

Un saludo.

Coincido con los demás comentaristas.

Sobre el etanol, la verdad es que, el sacarle beneficio no parece depender tanto de condiciones de mercado (que también), sino de recibir subvenciones por parte de los gobiernos. Una noticia a este respecto: www.bloomberg.com/new...

"Banco Nacional de Desenvolvimento Economico e Social, Brazil’s development bank, approved a 488.6 million-real loan ($241 million) to Adecoagro SA (AGRO) for a sugar- cane mill as the agricultural company seeks to position itself for a looming fuel deficit."

Por supuesto que eso no quita el atractivo a la empresa. Quizá al revés, dado el interés político por el etanol...

Sobre el etanol, la verdad es que, el sacarle beneficio no parece depender tanto de condiciones de mercado (que también), sino de recibir subvenciones por parte de los gobiernos. Una noticia a este respecto: www.bloomberg.com/new...

"Banco Nacional de Desenvolvimento Economico e Social, Brazil’s development bank, approved a 488.6 million-real loan ($241 million) to Adecoagro SA (AGRO) for a sugar- cane mill as the agricultural company seeks to position itself for a looming fuel deficit."

Por supuesto que eso no quita el atractivo a la empresa. Quizá al revés, dado el interés político por el etanol...

Hola Angel,

Si ya hemos comentado un poco el tema del etanol, y como bien indicas el ser un tema mas político hace que su incertidumbre sea algo mayor a la del resto de la producción.

En cualquier caso, nunca sabes si finalmente va a ser algo positivo o no.

Un saludo

Si ya hemos comentado un poco el tema del etanol, y como bien indicas el ser un tema mas político hace que su incertidumbre sea algo mayor a la del resto de la producción.

En cualquier caso, nunca sabes si finalmente va a ser algo positivo o no.

Un saludo

Antonio, ahondando en el tema de Argentina y el riesgo que puede presentar. Le envié el artículo a un amigo de una Sicav que invierte parte en commodities, y me dijo que ya la conocía, y que no se metió por ARG.

Otro conocido, argentino, con importante experiencia directa e indirecta en el campo del país, me advierte de los riesgos. "costes de producción en el sector suben a razón de 30%/año, sin considerar riesgos adicionales de ARG", principalmente por elevada inflación y devaluación/tipo de cambio.

Me pasan este artículo, en el que se habla de algunos de estos problemas en el sector en ARG: www.lanacion.com.ar/1...

¿Cómo ves estos puntos?

Otro conocido, argentino, con importante experiencia directa e indirecta en el campo del país, me advierte de los riesgos. "costes de producción en el sector suben a razón de 30%/año, sin considerar riesgos adicionales de ARG", principalmente por elevada inflación y devaluación/tipo de cambio.

Me pasan este artículo, en el que se habla de algunos de estos problemas en el sector en ARG: www.lanacion.com.ar/1...

¿Cómo ves estos puntos?

Y otra cuestión que me señala es la subida en la presión fiscal en el sector agro...

Demasiada exposición a un país así, en mi opinión...

Demasiada exposición a un país así, en mi opinión...

Está claro que el sector agrícola no es el más dinámico que existe, de ahí al intento de Adecoagro a intentar optimizar al máximo sus cultivos, gracias al TAG. Saben que solamente siendo muy eficientes pueden conseguir eludir los problemas que comentas.

De momento sus resultados a nivel de márgenes han ido mejorando en los últimos años.

De momento sus resultados a nivel de márgenes han ido mejorando en los últimos años.

Sobre tu segundo comentario, tal como he indicado en el apartado de riesgos en el post, estoy de acuerdo contigo en que la concentración de sus plantaciones es fundamentalmente la mayor fuente de incertidumbres que tiene la empresa ahora mismo. Quizás por este motivo se este vendiendo ahora mismo en bolsa por muy poco mas que el valor de sus activos. De todas formas no concibo esta inversión si no es con un horizonte temporal largo.

Escriba un nuevo comentario

Identifíquese ó regístrese para comentar el artículo.