A raíz del estallido de la grave crisis financiera internacional, todos los gobiernos y bancos centrales occidentales se apresuraron en inyectar liquidez al sistema financiero intentando amortiguar la crisis que se avecinaba. Estados Unidos, al ser el referente mundial, marcó la pauta bajando los tipos de interés a cero y que, junto a todas las medidas cuantitativas de la Reserva Federal, provocaron el aumento de la masa monetaria. Al hablar de masa monetaria es obligado hablar de la teoria cuantitativa del dinero.

La teoría cuantitativa del dinero la comenzaron a idear los padres Dominícos de la universidad de Salamanca en el siglo XVI, especialmente el padre Martín de Azpilicueta. Posteriormente las diversas escuelas de pensamiento económico la fueron incorporando a cada doctrina económica. La famosa ecuación M x V= P x Y es a la economía lo que puede ser la ecuación de Einstein E=mc2 a la ciencia. Esta relación ha sido atribuida al economista Irving Fisher aunque realmente el fenómeno cuantitativo del dinero ya lo habia estudiado hace siglos la escuela de Salamanca.Conceptos como inflación, deflación, poder de compra del dinero, masa monetaria, velocidad del dinero, etc, están muy relacionados entre sí por esta sencilla fórmula:

M= masa monetaria, dinero disponible en la economía

V= velocidad del dinero, número de veces que la masa monetaria es intercambiada durante un periodo determinado(normalmente un año)

P= nivel de precios, media de precios de las transacciones realizadas

Y= la demanda agregada, es decir los bienes y servicios intercambiados

Al ciudadano corriente le interesa la economia real y no la ficticia, lo que realmente le interesa es el nivel de precios en relación a su salario real, es decir el poder de compra de su propio dinero. Por la sencilla relacion matemática, el precio es directamente proporcional tanto a la masa monetaria existente como a la velocidad con la que se mueve dicha masa, es decir que una fluctuación tanto de la masa monetaria como de la velocidad de circulación incide directamente en el nivel de precios y, por tanto, en los fenómenos de inflación o deflación según se trate.

Masa monetaria:

Hay diversos agregados monetarios pero los mas significativos y populares en USA son la M1, M2 y la MZM que se encuentran en las publicaciones macroeconómicas habituales de la Reserva Federal de St. Louise. No esta de mas recordarlos:

M1: Es el dinero físico disponible en la economía en manos del público y todos los depósitos a la vista, popularmente llamados cuentas corrientes, contra las que se pueden girar cheques además del el importe de los cheques de viaje emitidos.

M2: Es la M1 más los activos monetarios como cuentas de ahorro de las cuales no se pueden emitir cheques, depositos bancarios a corto plazo y fondos de inversión

MZM(acrónimo de "Money Zero Maturity"): Se obtiene restando de la M2 los saldos de los depositos bancarios a plazo y sumando las adquisiciones de participaciones en fondos de inversión por parte de las instituciones. Es la medida de la oferta monetaria preferida por los economistas ya que representa, en esencia, la masa monetaria disponible para el consumo o la inversión.

En Europa la M3 es muy usada, siendo ésta la M2 añadiendo los todos los depósitos a plazo. Desde el 23 de Marzo de 2006, la Reserva Federal americana no hace el seguimiento de la M3.

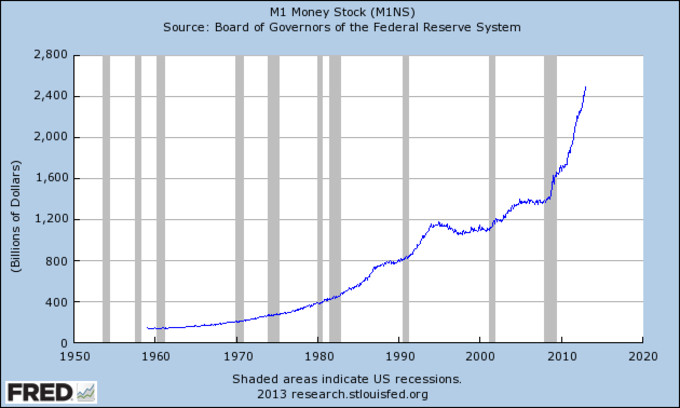

M1:

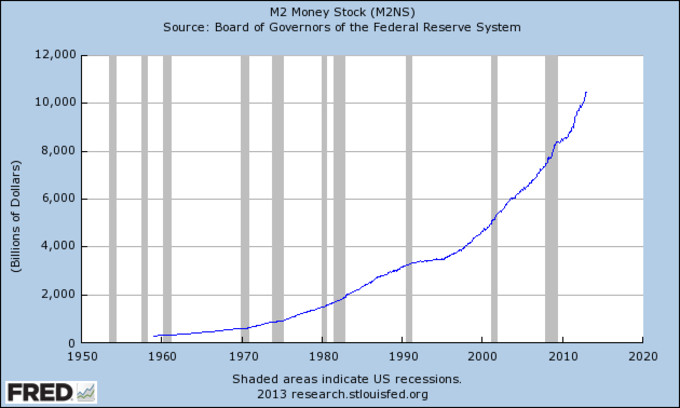

M2:

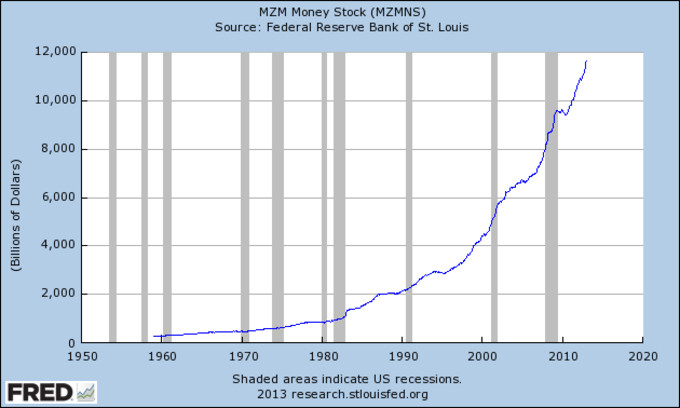

MZM:

Ni que decir tiene que las diversas masas monetarias han aumentado exponencialmente desde la década de los 70.

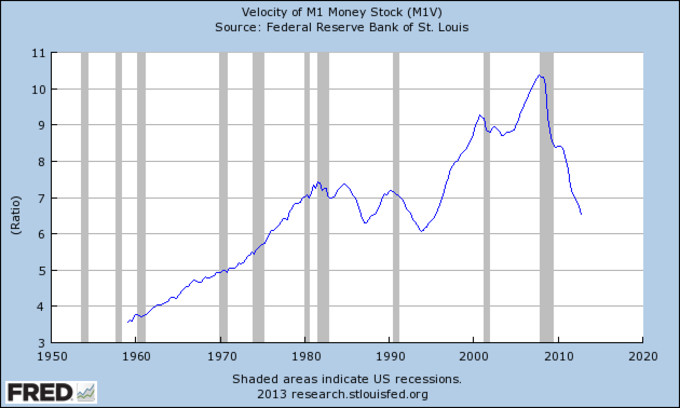

En cuanto a la velocidad del dinero y en particular del dólar:

M1:

Como una curiosidad se puede comparar este ciclo de la velocidad del agregado monetario M1 con un ciclo completo de Elliot guardando cierto parecido:

Con este supuesto no es descabellado pensar que el ratio puede hacer suelo en cualquier momento para reiniciar su ascenso. El ratio de la velocidad del M1 sufrió un parón en la década de los 80 con sus particulares altibajos, en los 90 reanudó la subida con un ligero parón dentro de la crisis tecnológica hasta el esplendor de la burbuja inmobiliaria, alcanzando su máximo justo en el inicio de la ultima recesión. Desde entonces, la velocidad esta en caida libre con un ligerísimo respiro en 2010.

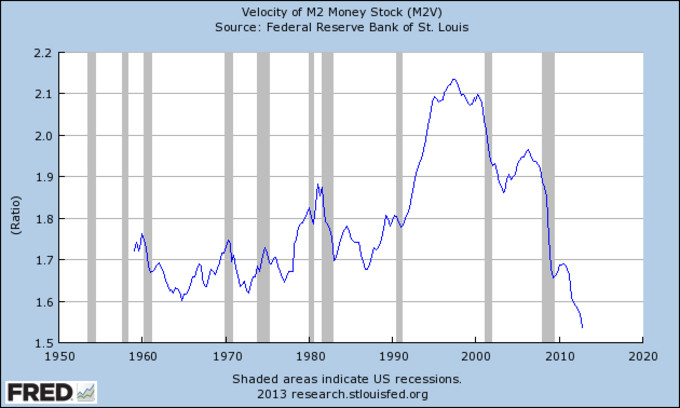

M2:

La caída del ratio de la velocidad de la M2 es mas grave que en el caso de la M1, actualmente el ratio esta en el nivel mas bajo de los últimos 55 años según el gráfico.

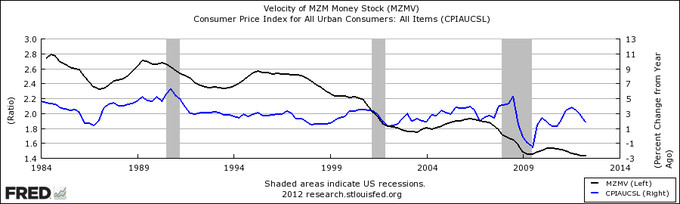

MZM:

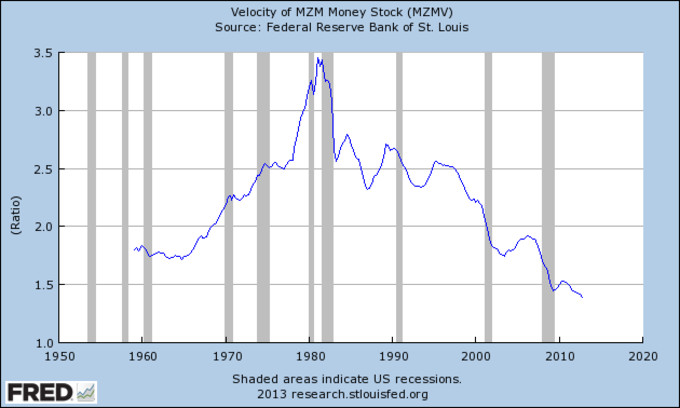

El ratio de la velocidad de la MZM tambien está en mínimos de los últimos 55 años pero con un importante añadido, desde 1980 el ratio está en tendencia bajista. Este importante añadido es el motivo de que en estos últimos 33 años no hayamos sufrido una hiperinflación galopante gracias a la disminucion de la velocidad en un océano inundado de dólares por la eliminación de la convertibilidad dólar-oro en 1971.

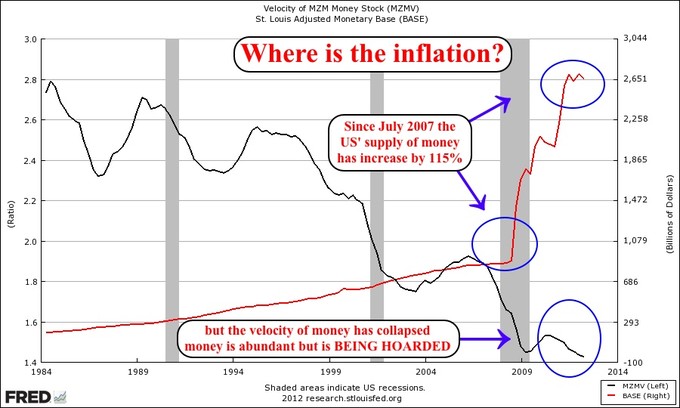

El anterior gráfico es elocuente, desde que la masa monetaria se disparó con la entrada de Obama en la casa Blanca, la velocidad del dólar ha seguido disminuyendo con lo que la temida inflación, de momento, ni aparece ni se la espera. También ayuda el hecho de que las commodities estén en deflación desde 2011:

A continuación podemos ver la relación entre el ratio de la velocidad de la MZM con el IPC anual:

Según la teoría cuantitativa del dinero, la principal preocupación para que la temida inflación o hiperinflación aparezca es que la velocidad del dinero aumente significativamente, es decir que el dólar circule en la economía del ciudadano de a pie en forma de aumento del crédito o del consumo, lo cual haría que la variable de los precios se disparase dada la gran masa monetaria aprovisionada dentro del sistema financiero. El gran precedente es Japón, estando sus tipos de interés prácticamente en cero desde 1995 y con las grandes inyecciones monetarias al sistema no sólo no apareció la inflación sino, lo que es mas grave, apareció la no menos temida deflación.

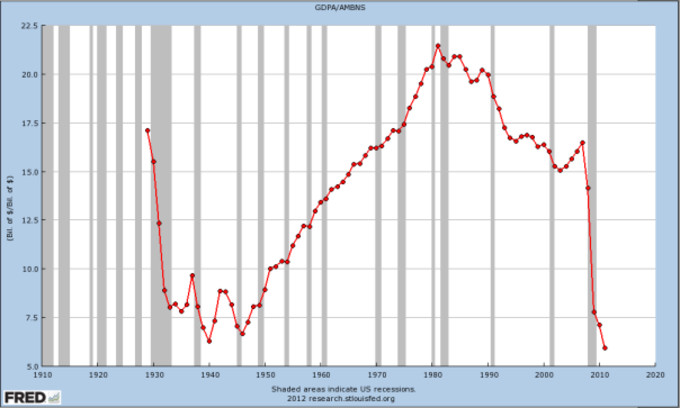

El siguiente grafico es muy significativo. Cuando Irving Fisher publicó en 1909 su libro "el poder adquisitivo del dinero", nos dejó una sencilla relación entre el PIB y la velocidad del dinero. El PIB o el gasto total no era mas que el stock de dinero(masa monetaria) multiplicado por su velocidad. Desde ese punto de vista se puede representar la velocidad del dólar a través del tiempo con respecto a la relación entre el PIB y la masa monetaria:

El grafico es contundente, la relación PIB-masa monetaria que representa la velocidad del dólar esta en un nivel de suelo potencial si nos fijamos en el pasado, concretamente en el nivel del suelo de 1942(fin de la gran depresión) cuando la gran crisis provocó una lógica disminución en la velocidad del dólar. El pico máximo de 1980 correspondió al final de la crisis estanflacionaria de los 70 cuando banco central y gobierno luchaban encarnizadamente contra la inflación y cuya batalla comenzó a ganarse en la época Reagan ya entrados los años 80. Podriamos concluir que la situación actual es residualmente deflacionaria como en el año 1942 y, por tanto, siguiendo el ciclo natural a las puertas de otro gran mercado alcista con el retorno de la inflación, evidentemente esta es una opinión muy personal mía.

Podemos concluir que los bajísimos tipos de interés en Japón no funcionaron para reactivar la economía, la gran pregunta es si funcionaran en USA. A priori, hay que ser moderadamente optimistas en USA puesto que la Reserva Federal actuó con suma rapidez bajando los tipos de interés a cero con lo que la deflación apenas duró unos meses en 2009, al contrario que el torpe banco central japonés que tardo 5 años en hacerlo desde el estallido de su crisis en 1990 y, cuando lo hizo, la economía estaba en coma profundo con una inflación subyacente negativa.

Yo creo que a 2-3 años vista no tenemos inflacion que temer, despues ya volveremos a analizar la situacion!

Es muy posible Daniel, como bien dices ni está ni se la espera mientras la velocidad del dólar siga decreciendo

Solo hay que ser cuidadoso y seguir la velocidad del dinero de cerca por si se gira.

esta deflación o fortaleza del dólar,no marcaría tbn,que las bolsas están caras,?no se todo raro,bolsas fuertes,dólar fuerte,oro debil

David, es cierto que todo suena un poco raro, la verdad es que hablamos de niveles deflacionarios residuales cuando vemos todo el histograma PIB/masa monetaria puesto que inflación siempre tenemos exceptuando aquellos meses de 2009 en que técnicamente apareció de manera fugaz la deflación.

David, es cierto que todo suena un poco raro, la verdad es que hablamos de niveles deflacionarios residuales cuando vemos todo el histograma PIB/masa monetaria puesto que inflación siempre tenemos exceptuando aquellos meses de 2009 en que técnicamente apareció de manera fugaz la deflación.

Perdon Francisco,quizás me exprese mal,pero si ha habido deflacion o inflacion nula, a nivel internacional,recuerda que el u,s index,comparativo del dolar con una canasta de monedas ha subido bastante,y muchas empresas,sino todas, tienen grandes entradas fuera de u.s.a ,lo que hace q sus ganancias fuera del país sean deflacionarias en dólares,lo que le da mas fortaleza a las subidas de las bolsas,ya que internacionalmente,en los países desarrollados el dólar se ha apreciado saludos

EN MI HUMILDE OPINIÓN CREO QUE MÁS VALE APOSTAR POR LA BOLSA DE CARA A LOS PRÓXIMOS AÑOS.

No sería raro ver tasas de inflación de dos dígitos a la vista de la ingente masa monetaria que los individuos de la FED han inyectado.

En realidad en las dos ultimas décadas la inflación real ha sido muy alta, si observamos la evolución de activos físicos como las commodities Sin embargo ha sido compensada con los enormes aumentos de productividad de la economía, por lo que los indices de inflación que nos venden muestran tasas mucho más reducidas.

No creo yo que veamos inflacion de mas del 5% en los proximos 3 anios, despues ya se vera...