Y faltaría añadirle algo más al título: “pasando por el Banco Central Europeo”. Pero se me antojaba ya un pelín largo… Bueno, hoy toca hablar de la importancia de la calidad de los activos de las cotizadas. En anteriores artículos, he abordado cuestiones relacionadas tanto con la liquidez como con la estructura financiera de la empresa, y, aunque la calidad de los activos esté fuertemente relacionado con dichas cuestiones, bien merece un artículo aparte.

Cuando hablamos de activos, estamos hablando de los ingredientes que manipula –de momento, en el buen sentido– una determinada empresa buscando la receta perfecta, la fórmula mágica con la entusiasmar al mercado. Si hablamos, por ejemplo, de empresas promotoras, el suelo y las edificaciones serán su activo; si hablamos de una empresa del sector vitícola, serán sus viñedos o esos maravillosos caldos en barrica los que configuren su activo. Es el activo el que determina el negocio en el que opera la empresa.

Y luego, el mercado opina. Vaya si opina... Si el mercado duda de la calidad de los activos de la empresa, el palo a la cotización no deja lugar a las dudas. Hay un sinfín de casos que así lo corroboran.

El stock sin vender de las promotoras

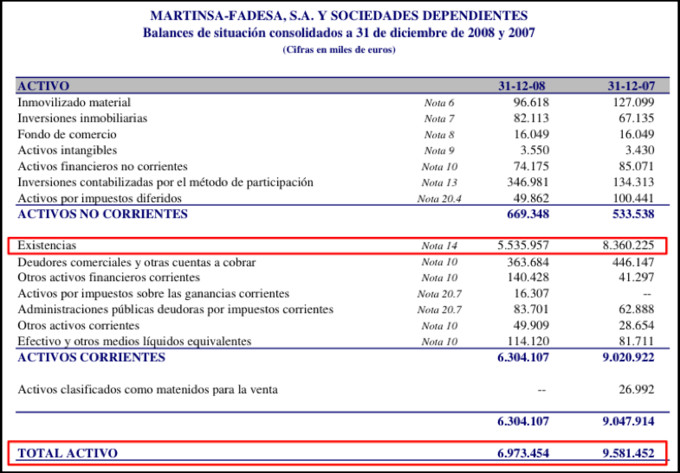

Les recuerdo la foto del activo de Martinsa-Fadesa que ya empleé en una ocasión anterior:

En el año 2007, las existencias –principalmente, solares que la promotora tenía en cartera– suponían el 83% del total de los activos. Cuando allá por Febrero de 2009 presentó las cuentas anuales correspondientes al 2008, la empresa se vio en la tesitura de reconocer contablemente el deterioro en la calidad de sus activos. El mercado estaba completamente de acuerdo:

La barra libre del Banco Central Europeo

Supongamos que la industria de la moneda no estuviera intervenida y que existe, por lo tanto, libertad a la hora de acuñar: todo aquel que desee producir su propia moneda podría hacerlo. ¿De qué dependería la aceptación de una determinada moneda? Pues de los activos que la respaldan, o, para ser más exactos, de la confianza de los agentes en la calidad de esos activos. Creo que estamos todos de acuerdo en que no es lo mismo una moneda respaldada por oro que una moneda respaldada por deuda griega, ¿verdad?

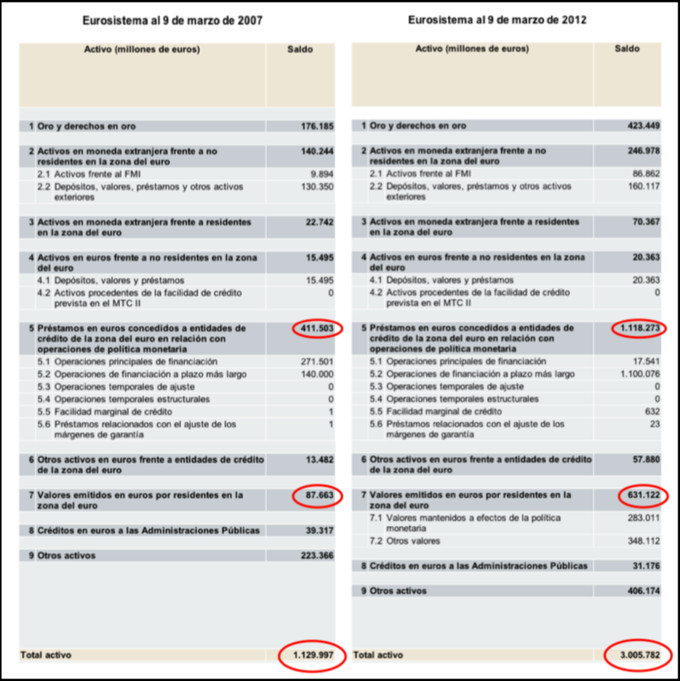

Echemos un vistazo al activo del BCE. Concretamente, a la evolución de sus principales partidas en estos últimos cinco años. Pero rapidito, no vaya a ser que nos entre el frío por los pies y nos quedemos helados…

¡Los activos del BCE casi se hantriplicado en cinco años!! Préstamos y más préstamos, deuda pública tras deuda pública, hasta alcanzar la nada despreciable cantidad de 3 billones de euros. Si alguno está pensando que esto obedece a la necesidad de monetizar producción, le quito rápidamente la idea de la cabeza: el PIB de la zona Euro apenas ha crecido un 5% en los últimos 5 años...

Y las miserias, tarde o temprano, afloran. ¡Marchando un gráfico Euro/Franco Suizo!

Y porque el banco central suizo ha decidido intervenir para amarrar el 1.20, que si no…

El Fondo de Comercio como protagonista

A las personas que no estén familiarizadas con la jerga contable es posible que el término “Fondo de Comercio” les suene a chino. Para ellos, una breve descripción: si usted compra una empresa y paga por ella 1 millón de euros más del valor en libros de esa empresa, entonces usted deberá reconocer ese importe pagado de más como Fondo de Comercio. Esto es, si el único activo de su empresa son 2 millones de euros en efectivo, y lo destina íntegramente a la compra de una empresa cuyo único activo es una máquina por valor de 1 millón, ahora su activo estará compuesto por el millón de la máquina de la empresa que compró más un millón en concepto de Fondo de Comercio.

Si ha interiorizado el concepto, entenderá que se trata de un activo altamente peligroso. A fin de cuentas, se corresponde con “lo que se ha pagado de más”. Cierto es que esa prima pagada puede estar completamente justificada, pero también es cierto que estamos ante un verdadero punto débil de la empresa: ¿y si realmente ha pagado de más por algo no vale más o, al menos, no tanto más?

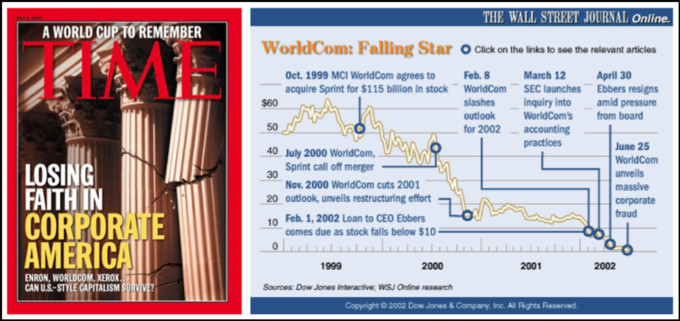

Uno de los casos más sonados de la historia financiera es la quiebra en 2002 del gigante de las telecomunicaciones estadounidense WorldCom. Tal vez le suene más el caso Enron. Tal para cual. En ambas se detectaron indicios de fraude contable y las dos se colaron por el sumidero.

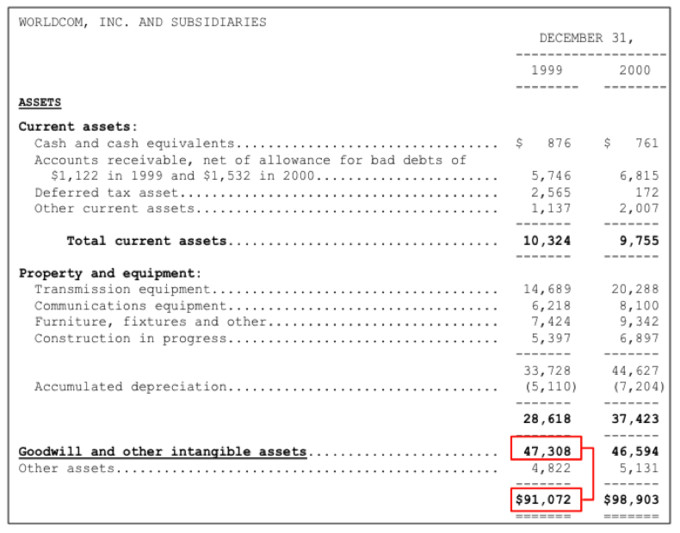

Pero detengámonos en WorldCom. Su caso representa un claro ejemplo de los peligros de convivir con elevadas cifras de Fondo de Comercio (Goodwill, en inglés). Les muestro, a continuación, la composición del activo (Assets) de la empresa a 31 de Diciembre de 1999, poco antes de la debacle en bolsa del año 2000 y la posterior bancarrota en el 2002:

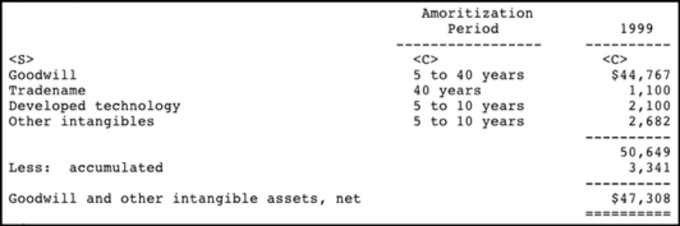

Ya saben por dónde voy, ¿verdad? El activo de la empresa asciende a 91.702 millones de dólares, de los que más de la mitad –exactamente, 47.308 millones de euros– se corresponden con activos intangibles. Pero claro, la empresa ha estado hábil y nos ha metido en un mismo saco al fondo de comercio y el resto de intangibles (Goodwill and Other Intangible Assets). Porque intangibles hay muchos, y no es lo mismo un activo resultante de una adquisición por encima de su valor en libros que la patente del antiviral Tamiflú de la farmacéutica Roche… Vayamos, pues, al desglose de esos 47.308 millones para determinar el importe exacto de la cifra de Fondo de Comercio. Buceando por las cuentas anuales de la empresa me encuentro con esto (informe original aquí):

And the Oscar goes to… ¡¡Goodwill!! Confirmado: el Fondo de Comercio representa el 50% de total de los activos de la empresa. Ya les adelantaba el triste final de la empresa. Ahora, en imágenes:

Les concedo un espacio para la crítica: cifras altas de Fondo de Comercio no tienen por qué derivar en una inexorable quiebra o debacle bursátil. Y tienen razón. Ya he comentado que esos pagos por encima del valor contable de lo adquirido sí pueden estar justificados. En última instancia, no es más que la expresión de un libre intercambio entre dos partes que se suponen bien informadas. Pero también convendrán conmigo que, cuando la euforia es la compañera de viaje, el bofetón puede ser de órdago.

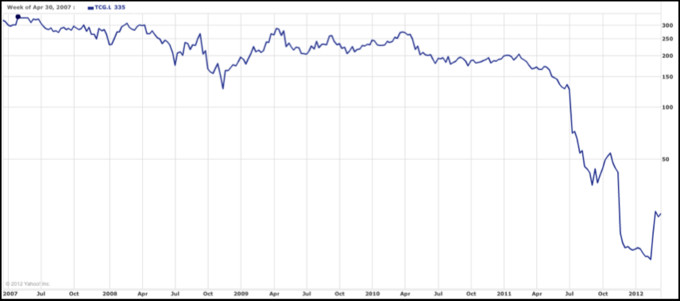

Y los datos asustan… ¿Se acuerdan del caso de Thomas Cook que les relataba en un artículo anterior? A pesar de sus problemas de liquidez decidió emprender un proceso de expansión a base de talonario. Resultado: en 2010, el fondo de comercio que figuraba en su balance representaba ni más ni menos que el 47% del total de sus activos.

En su día les mostré el gráfico de cotización. Déjeme, por favor, que se lo vuelva a mostrar. En Abril de 2007 tocó los 335 peniques, para luego abrazar los 13 peniques el 13 de Febrero de este año. Wow!

Pero ya sé lo que están deseando ver… ¿Y qué pasa con las cotizadas españolas? Pero, ¿de verdad quieren saberlo? ¿Qué sí? Pues nada, al lío.

Empecemos con la estadística. Consultando la web de la Bolsa de Madrid, el número de empresas que cotizan en el mercado continuo asciende a 128. A partir de ahí, vamos a fijar como “peligroso” un porcentaje de Fondo de Comercio sobre el Total Activo superior al 25%. Esto es, nos quedamos con aquellas empresas en las que, como mínimo, la cuantía de los pagos por encima del valor contable de las adquisiciones supone la cuarta parte de los activos de la empresa.

Basándonos en las cuentas anuales del año 2010 –y exigiendo que las acciones de la empresa hayan cotizado ininterrumpidamente al menos desde el año 2005–, un total de 11 empresas superan ese umbral crítico del 25%. Son éstas: Service Point Solutions (SPS), Cementos Portland Valderrivas (CPL),Mediaset (TL5), Tecnocom (TEC), Vértice 360 (VER), Clínica Baviera (CBAV), Prisa (PRS), Azkoyen (AZK), Natraceutical (NTC), Natra (NAT) y Ebro Foods (EBRO).

¿Y cómo les ha tratado el mercado? El siguiente gráfico recoge la variación que ha experimentado cada acción desde el año 2005 hasta ahora (Ibex 35, incluido). Sólo un matiz antes de avanzar: en el gráfico no aparece ni Ebro Foods ni Natra, ambas por un motivo de exposición. En el caso de Ebro Foods, por ser la única cuyo registro es superior al del Ibex 35; en el caso de Natra, porque, si bien cae con ganas como todas las restantes, arroja un fuerte crecimiento inicial. En los dos casos, su inclusión en el gráfico provoca que las líneas se concentren en exceso, dificultando la interpretación.

Ahora, dos puntos de anclaje: el primero, la línea azul fuerte, claramente destacada por encima de todas las demás, que representa la evolución del Ibex 35; el segundo, un porcentaje: -70%. Pues bien, mientras que el Ibex 35 lucha por volver a conquistar los niveles que mostró en el 2005 –esto es, un crecimiento nulo–, todas las empresas con una partida de Fondo de Comercio que representa, como mínimo, el 25% de sus activos han experimentado caídas superiores al ¡¡70%!!

Pero es que hay más. Si observan detenidamente el gráfico, verán que hay cinco valores que se distinguen del resto por arrojar caídas superiores al 85%. Lo curioso es dentro de ese grupo de cinco están las cuatro empresas con mayor Fondo de Comercio de toda la muestra. Me vienen a la mente casos muy similares, entre ellos, los de Saw, Scream, Pesadilla en Elm Street, Viernes 13…

Toca, por fin, hablar del descalabro del grupo Prisa. Como les indicaba anteriormente, la Promotora de Informaciones SA se encuentra entre las “elegidas”. En 2010, su Fondo de Comercio representaba casi la mitad de todo su activo –sólo superada por Service Point Solutions, con un 60%. Disfruta, además, del dudoso honor de ser uno de los valores que más han caído en estos últimos 7 años: un lustroso -95%. Vamos, que casi llega al 100% y hace pleno. Allá por Agosto de 2005, la acción flirteaba con los 15 euros; el pasado Día del Padre cerró a 0,72.

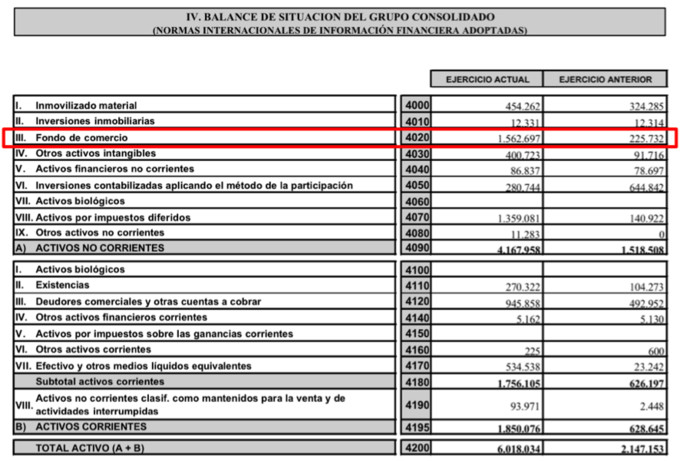

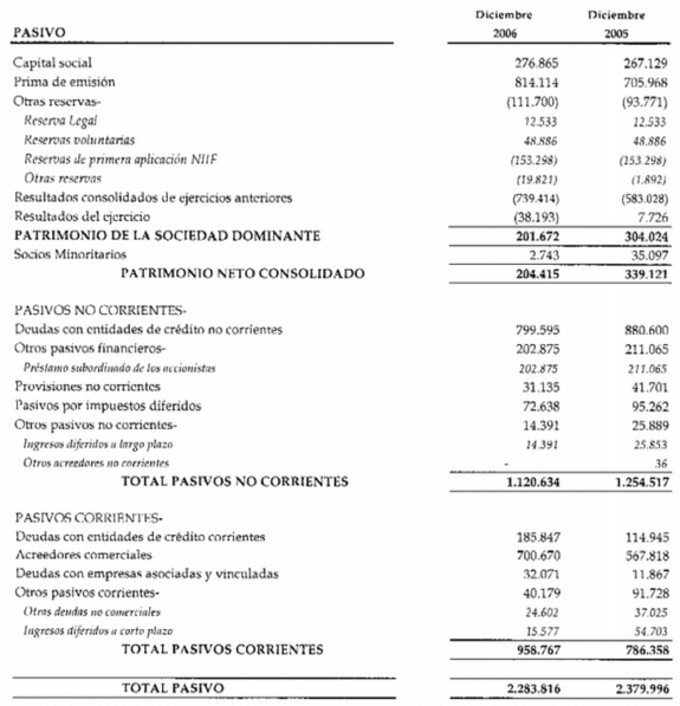

Y su problema tiene nombre: Sogecable. La aventura televisiva le ha salido mal. Qué digo mal, fatal. En Noviembre de 2005, Prisa, propietaria ya del 24.5% de Sogecable, decide lanzar una OPA para hacerse con un 20% adicional del capital de la sociedad. El impacto de esa operación en su balance es más que notorio: el Fondo de Comercio pasa de representar el 10% del total de los activos a suponer el 25%. Hablamos ya de una cuarta parte de sus activos. Vean el balance:

Por aquel entonces, los títulos de Sogecable cotizaban ligeramente por encima de los 31 euros. Prisa pagó, finalmente, 37 euros por acción –un 17.3% superior a los 31.54 a los que cotizaba el día anterior al anuncio de la OPA y un 22.4% superior a la media del trimestre anterior. Tal vez, los valía… O tal vez, no.

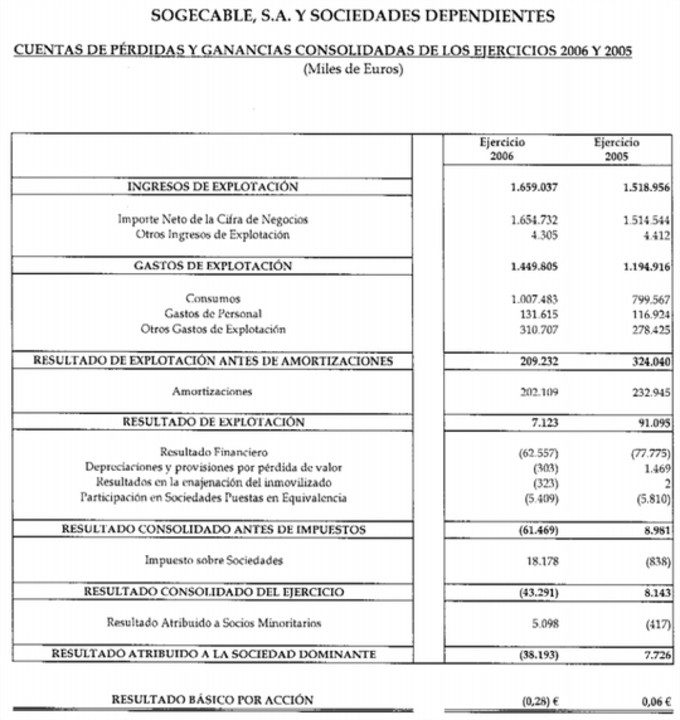

Un vistazo rápido a la cuenta de resultados de Sogecable para el bienio 2005-2006:

Mira tú por donde, habían ofrecido 37 euros por acción cuando el beneficio que correspondía a cada uno de esas acciones era de 6 céntimos (última fila de la tabla anterior). ¡¡Más de 600 veces el beneficio!! ¿Tal vez buenas perspectivas? El 2006 terminó con pérdidas…

Al menos habrá comprado una empresa que esté saneada, pensará usted. Vayamos al balance de Sogecable para saciar nuestro apetito investigador. Para ser más exactos a las fuentes de financiación, que antes recibían el nombre de Pasivo –de ahí que aparezca sólo el nombre de Pasivo, y no Patrimonio Neto y Pasivo, que es como se llama ahora.

Malas noticias: en 2005, el 85% de la financiación dependía de terceros (Pasivos No Corrientes + Pasivos Corrientes); en 2006, los recursos ajenos ya representaban el 90% del total de la financiación.Canten conmigo: Ay quiebra, quiebrita, quiebra…

Y sí, se tragó el sapo. Pero no contento con el 44.5% de Sogecable, Prisa, haciendo gala de un estómago a prueba de bombas, se lanzó por el 100% de la sociedad. Hace cuatro años, más o menos por estas fechas, la Comisión Nacional del Mercado de Valores autorizaba la OPA. ¿Adivinan qué cantidad ofrecía Prisa por cada uno de los títulos que le faltaban en su colección? ¿Los 37 que ofreció en 2006? ¿Superior a esa cantidad? Huele a que no, ¿verdad? Pues eso, 28 euros por acción. Al peso: un 25% menos.

Aún así, seguía ofreciendo un precio muy superior al beneficio del último año (2007). Para ser exactos, pagaba 62 veces el beneficio. Vale que el beneficio había ya mejorado –¡es que el anterior fueron pérdidas!–, pero la cuantía de ese beneficio (62 millones de euros) era inferior a la cuantía de los gastos por intereses (76 millones). Además, Sogecable reconocía en su balance unas pérdidas acumuladas de ejercicios anteriores de más de 700 millones de euros. Para echarse a correr, y no volver…

Les invito, nuevamente, a la atracción:

Peligroso esto del Fondo de Comercio, ¿verdad? Si decide invertir en una empresa que presenta elevados importes en esta partida, yo de usted, me preocuparía, y mucho, de analizar con detalle si la cuantía que allí figura está justificada o no. Los datos no mienten…

Puedes suscribirte aquí para no perderte futuros artículos.