Le debo el titular a esa irónica pancarta que mostraban los hinchas de Real Madrid en el derby madrileño. Decía algo así como: “Se busca rival para el derby. Razón: aquí” –aunque tampoco estuvo nada mal la coletilla de Cerezo, el presidente rojiblanco: “faltaba añadir que el árbitro lo ponen ellos”. En fin, un gracioso titular con origen en el deporte rey.

Pero, al lío. El motivo que me trae hoy aquí es la noticia que ha saltado a la portada de algunos medios relacionada con la operadora turística británica Thomas Cook. Para situar en contexto la importancia de esta compañía, basta con decir que gestiona alrededor de 22 millones de paquetes vacacionales al año en Reino Unido. ¿Y qué le ha pasado a esta empresa? Pues que acaba de vender su participación en Holetes y Clubs de Vacaciones (HCV) a Iberostar, uno de los operadores nacionales, por un importe de 72 millones de euros. ¿Y por qué debe interesarnos esta noticia? Pues porque representa un caso muy didáctico de cómo se puede detectar/anticipar un empeoramiento de la liquidez analizando los estados financieros de una empresa. Déjenme que les guíe

Lo primero, la definición de liquidez. Es ésta: liquidez es la capacidad de una empresa para pagar aquellas deudas que le vencen en el corto plazo -lo habitual es considerar como corto plazo los vencimientos inferiores a 12 meses. A partir de ahí, surgen dos cuestiones clave: por un lado, cuál es la cuantía y tipo de esas deudas a corto plazo; y, por otro, con qué activos cuenta la empresa para atender el pago de esas deudas.

La normativa contable es sabia, y por ello nos ofrece un estado financiero que nos permite abordar directamente estas cuestiones: es el llamado Balance de Situación. Si tiene un balance de una empresa en sus manos, sabrá qué activos posee la empresa (Activo) y cómo ha financiado la adquisición de esos activos, esto es, si el dinero lo ha puesto el accionista (Patrimonio Neto) o si la empresa ha recurrido a terceros (Deuda o Pasivo). También dispondrá de información temporal al respecto. Por el lado del Activo, aquellos bienes y derechos que tienen carácter permanente –como es el caso de una máquina o un edificio– se conocen como Activos No Corrientes; mientras que aquellos bienes y derechos cuyo objetivo inmediato es convertirlos en dinero –como es el caso de las existencias o los deudores– se conocen porActivos Corrientes. Por el lado del Pasivo, también distinguimos entre el Pasivos No Corrientes y Pasivos Corrientes, dependiendo de si las deudas vencen en el largo plazo (superior al año) o en el corto (inferior al año), respectivamente.

Ya tenemos, pues, los ingredientes necesarios para emitir un primer juicio en torno a la liquidez de la empresa: los bienes y derechos que se prevén convertir en dinero en el corto plazo –los activos corrientes–, deben guardar una relación estrecha con las deudas que se prevén liquidar en el corto plazo –los pasivos corrientes. En la jerga financiera, a la diferencia entre las dos magnitudes (Activo Corriente – Pasivo Corriente) se le conoce como Fondo de Maniobra (FM). Sin embargo, las diferencias son malas consejeras. Una misma diferencia de 100.000 euros puede considerarse irrisoria para una empresa que tenga un Pasivo Corriente de 1.000.000 (un FM equivalente al 10% de las deudas a corto), pero muy jugosa si el Pasivo Corriente es de 100.000 euros (el FM equivale al 100% de las deudas a corto). La solución la sabemos: en vez de tomar la diferencia entre esas dos magnitudes, tomemos su cociente. Es lo que se conoce como Ratio Corriente o Ratio de Liquidez General: Activo Corriente / Pasivo Corriente.

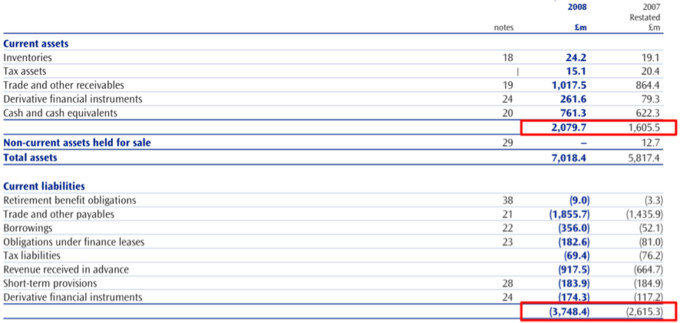

Vayamos ahora a la práctica. La siguiente tabla (Tabla 1) nos muestra el Activo Corriente (Current Assets) y el Pasivo Corriente (Current Liabilities) de Thomas Cook para los años 2007 y 2008:

Así, a primera vista, el panorama no era nada halagüeño en 2007. La empresa contaba con un activo a corto plazo de 1.605 millones de libras, mientras que las deudas a corto plazo ascendían a 2.615 millones. Esto es, un Ratio Corriente de 0.61, bastante por debajo del escenario de equilibrio que representaría una cifra cercana a la unidad. No obstante, y siendo generosos con la empresa, podemos restringir el concepto de deuda a los pagos en metálico pendientes con bancos y proveedores (Borrowings y Trade and other payables, respectivamente) y a las operaciones de leasing (Obligations under finance leases). Esto nos llevaría a una cifra de deuda a corto plazo de 1.569 millones de libras. Por el lado del activo, a efectos comparativos, nos quedaríamos con las existencias, los deudores y el efectivo (Inventories, Trade and other receivables y Cash and cash equivalents, respectivamente). Estos activos a corto sumarían 1.506 millones de euros. Vista así la foto—eliminando las partidas de impuestos, provisiones, pensiones, derivados y anticipos—, el Ratio Corriente rondaría ya la unidad (0.96).

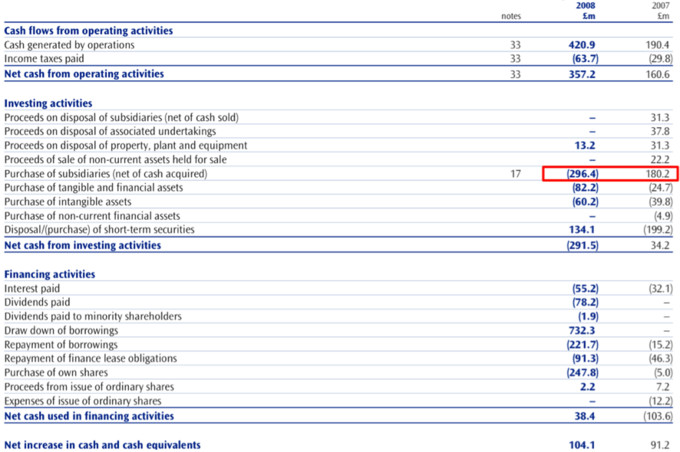

Además, tener un activo corriente inferior al pasivo corriente no tiene por qué derivar siempre en un impago; la empresa realiza una actividad, actividad que se supone irá generando unos flujos de caja con los que reforzar su capacidad de pago. Y sí, la Contabilidad nos vuelve a ofrecer una respuesta a nuestras dudas. En esta ocasión, el estado financiero elegido es el Estado de Flujos de Efectivo, un estado financiero que nos habla de los movimientos que se han producido en el efectivo de la empresa a lo largo del año. Con el fin de facilitar su comprensión, estos movimientos se agrupan en tres grandes bloques: losFlujos de Actividades de Explotación (Net Cash from Operating Activities), que recoge los movimientos de efectivo vinculados directamente al negocio de la empresa (cobro de ventas, pago de mercancías, etc.); los Flujos de Actividades de Inversión (Net Cash from Investing Activities), que recoge las variaciones de efectivo relacionadas con la compra-venta de activos (compra de maquinaria, venta de un solar, etc.); y, por último, los Flujos de Actividades de Financiación (Net Cash from Financing Activities), que, como su nombre indica, nos habla de movimientos afectos a la financiación (ampliación de capital, emisión de deuda, amortización de un préstamos, etc.). Todos aquellos movimientos que supongan una entrada de dinero (cobros) aparecerán con un signo positivo; por el contrario, aquellos movimientos que supongan una salida de efectivo (pagos) figurarán con saldo negativo (entre paréntesis). Veamos, ahora, el Estado de Flujos de Efectivo de Thomas Cook para el mismo bienio 2007-2008:

Un breve comentario sobre la tabla anterior nos ayudará comprender la estructura del Estado de Flujos de Efectivo. En el año 2007, la empresa ha generado caja por un importe de 160.6 millones en sus actividades de explotación. En cuanto a las actividades de inversión, también se observa una cifra positiva (34.2 millones), lo que nos advierte de que los cobros por desinversiones han superado a los pagos a las desinversiones —algo poco habitual, claro está, ya que la empresa no puede descapitalizarse de forma ilimitada. Por último, las variaciones de caja vinculadas a las actividades de financiación: entre amortizaciones y pagos de intereses se van más de 100 millones (103.6 millones). En resumen: el incremento neto experimentado en las cuentas bancarias de la empresa a lo largo de 2007 (Net Increase in Cash and Cash Equivalents) ha sido de 91.2 millones. Si la empresa es capaz de mantener este incremento en el tiempo, ya sabe que podrá contar con casi 100 millones adicionales con los que reforzar su liquidez.

Pasemos ya al año 2008. Para ello, volvamos la vista a los activos y pasivos corrientes del balance de situación (Tabla 1). Malas noticias. El Ratio Corriente (AC/PC) sigue empeorando y se sitúa en 0.55; esto es, las deudas a corto casi duplican a los activos a corto. Y lo que es más preocupante: si restringimos el concepto de deuda, tal y como lo hicimos para el año 2007, la cosa empeora. Por el lado del activo corriente, la suma de las existencias, los deudores y el efectivo arroja un saldo de 1.803 millones. Mientras que por el lado del pasivo corriente, la suma de la deuda bancaría, la de proveedores y el leasing nos lleva a un importe de 2.394 millones. Si el 2007 el cociente de estos importes rondaba la unidad, en el 2008 se sitúa en 0.75. Una caída del 25% con respecto a ese año.

En el cuanto a la caja generada en el ejercicio, la compañía consigue otros 100 millones (104.1, concretamente). Claramente insuficiente ante el desfase apuntado.

La explicación a este deterioro obedece a dos causas: por un lado, la llegada de la crisis que afecta, cómo no, al sector turístico; y, por otro, Thomas Cook decide abordar un proceso de expansión en el sector, precisamente en un año marcado por el inicio de la crisis. Vayan, por favor, a la Tabla 2 de nuevo y observen la partida que recoge este proceso de expansión (Purchase of subsidiaries, dentro de Net cash from investing activities): mientras que en el 2007 la cifra fue positiva (180.2 millones por la venta/cobro de participadas), en el 2008 fue negativa (296.4 millones por la compra/pago de participadas). Vamos, como coger más peso cuando empezamos a cansarnos…

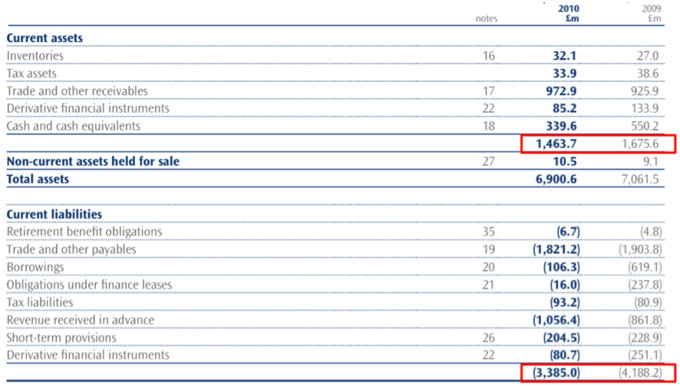

Habiendo sentado ya las bases del análisis del bienio 2007-2008, no hará falta extendernos ya en el análisis del bienio siguiente (2009-2010). Y las alertas han saltado por los aires… Los pasivos corrientes, ahora sí, ya duplican a los activos corrientes:

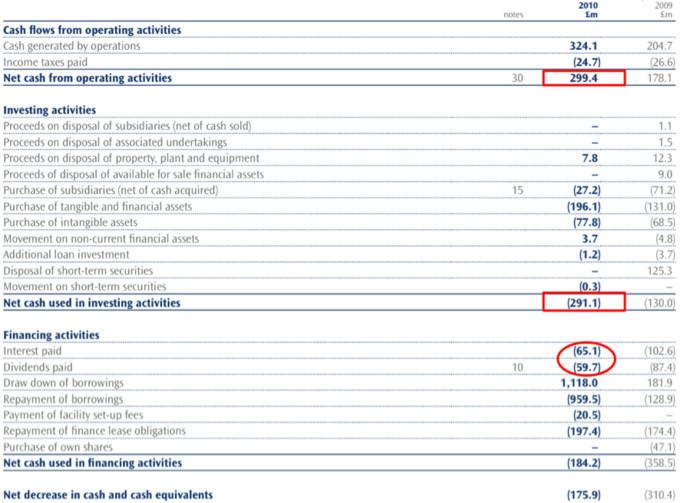

Y la caja no acompaña… Por los 761.3 millones de libras que engrosaban sus cuentas bancarias en 2008, nos encontramos en 2010 con un importe que no alcanza los 340 millones. La empresa ha seguido con supolítica de expansión a un ritmo insostenible. Así por ejemplo, en el año 2010, la caja que generan las operaciones de explotación (299.4 millones) apenas cubre el desembolso por las actividades de inversión (291.1 millones). Pero es que, además, la empresa paga en ese mismo año intereses y dividendos por valor de 65.1 y 59.7 millones, respectivamente. Ahora ya entendemos por qué bajan los saldos de caja que la empresa luce en su balance:

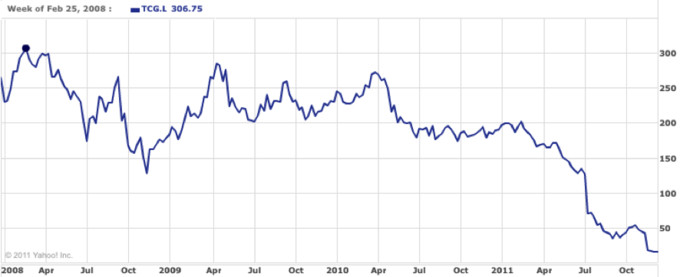

Y ya, por último, hablemos de precios, hablemos de Bolsa. Algunos podrán decir que es fácil hablar a toro pasado, pero los hechos económicos, corroborados por los datos, estaban ahí: las tensiones de liquidez eran evidentes. El gráfico que les muestro a continuación recoge la cotización de las acciones deThomas Cook (TCG.L) en la bolsa de Londres, a lo largo del período que va desde Diciembre de 2008 hasta estos días. ¿Por qué Diciembre de 2007? Porque en esa fecha, si usted hubiese acudido a la página web de la empresa, tendría acceso a las cuentas anuales de 2007, que son, precisamente, las primeras cuentas que analizo en este artículo. Pues bien, conforme se han ido haciendo públicas las cuentas anuales con las que hemos trabajado (2007-2010), la cotización se comportado de la siguiente manera:

Demoledor. Cotas superiores a los 300 peniques (Febrero de 2008) se han dado de bruces contra la realidad para mostrar ahora valores cercanos a 15 peniques. Sí, sí, como lo oyen, 15 peniques. Un pequeño susto, vamos.

Pero supongamos que, en su defensa, usted alega que en 2008 todavía era demasiado pronto para anticipar los agudos problemas de liquidez que hemos apuntado. Vale… Les muestro, entonces, otro gráfico. En él podrán comparar la evolución del precio de la acción de Thomas Cook con el comportamiento del índice de referencia británico, el FTSE-100. ¿Qué período les muestro? Pues desde la primera semana de Diciembre de 2010. O lo que es mismo: desde el momento en que toda la información de la que aquí hemos hablado estaba a su disposición. ¿Y qué ha hecho la acción desde entonces? Pues, mientras que el índice británico ha retrocedido un 8% aproximadamente, la acción de Thomas Cook ha sufrido una caída superior al 90%:

Y yo ya no digo nada más…

Puedes suscribirte aquí para no perderte futuros artículos del blog!