Después del artículo anterior en el que repasamos el

estado actual del oro tanto a nivel técnico y fundamental, hoy vamos a ver que

posibilidades de inversión existen para sacar el máximo provecho a esta

situación.

ETFs

La forma más directa de invertir en la materia prima, es

realizarlo mediante futuros, aunque la forma más sencilla es mediante ETFs que

repliquen el comportamiento de los futuros, evitando así el tener que rolar la

posición ante los distintos vencimientos.

Existen un par de ETFs interesantes, tanto por su volumen

como por tener un “Tracking error” sobre

el futuro bastante menospreciable.

Uno sería el SPDR®

Gold Shares (GLD). Más información sobre este aquí.

Y el otro el iShares Gold Trust (IAU)

. Más información sobre este aquí.

Otra forma más global de hacerlo, es mediante los ETFs

que incluyen a las empresas de oro más representativas del mercado.

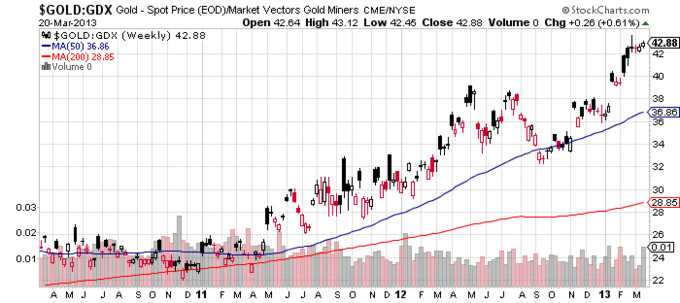

Un ejemplo es el Gold

Miners ETF (GDX), que replica al NYSE Arca Gold Miners Index, y cuyas posiciones actuales son

las siguientes.

Y

este ha sido su comportamiento reciente.

Otra opción sería el Junior Gold Miners ETF (GDXJ),

un ETF similar al anterior, pero más enfocado a empresas más jóvenes y de menor

capitalización.

Otra vez vemos como su comportamiento reciente al

igual que con el GDX, es mucho peor que el del mercado de oro. Si miramos la

evolución del ratio ORO/mineras

mediante el índice Philadelphia Gold and Silver Index (XAU), la

tendencia es clara, y la infravaloración de las empresas mineras se encuentra

en una situación no vista desde hace varios años, por lo que en este caso,

estas empresas mineras podría resultar interesantes desde el punto de vista de

retorno a media respecto al precio del oro, lo que resultaría en un mejor

comportamiento relativo de estas respecto al metal.

Esta sería una opción apetecible actualmente por la

circunstancia comentada, aunque desde mi punto de vista, la mejor opción por

defecto siempre es invertir lo más directamente posible en el metal, por los

motivos que veremos a continuación.

Acciones

Como siempre otra opción sería invertir en

acciones de empresas relacionadas con el oro de formas más o menos directas, como

son las mineras. Algunas de las más

interesantes serian las siguientes.

Barrick Gold

Corp (ABX)

Newmont

Mining Corp. (NEM)

Goldcorp (GG)

Royal Gold

(RGLD), esta, me parece interesante porque

a diferencia de las anteriores no se dedica directamente a la extracción de oro

directamente, sino que se dedica al negocio de la adquisición y gestión de royalties de distintos metales,

como el oro, la plata y el cobre.

En la mayoría de casos, vemos lógicamente el

mismo patrón ya visto en los ETFs compuestos por empresas mineras. En este

caso, el ratio entre el precio del oro y de las mineras via el ETF, se asemeja

mucho al ratio Oro/XAU que hemos

visto antes.

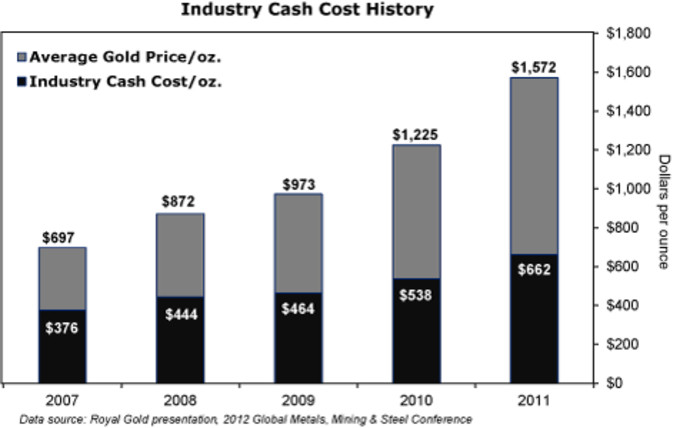

Uno de los motivos es sin duda el gran aumento

reciente en los costes de extracción, que ha provocado que a pesar del gran

aumento del precio del oro en los últimos tiempos, estas empresas extractoras

no se hayan podido beneficiar de este hecho debido a que sus costes se han

visto incrementados a tasas iguales o incluso superiores en algunos casos al

incremento del precio del oro.

El hecho es que la producción de oro es sumamente

cara, debido a grandes costes en permisos, construcción de infraestructuras,

trabajadores, energía, y escasez de hallazgos de nuevos yacimientos, además del

hecho que la mayoría de yacimientos importantes se encuentran en países con una

legislación muy inestable en que el

cambio de impuestos de un día para otro, y expropiaciones son más

corrientes que lo deseables.

(Datos hasta

2011)Y es que a pesar que el oro este cotizando en los

$1600 por onza, según el experto en análisis de mineras, John Doody, a día de hoy, a

muchas empresas ya les cuesta más de $1000 producir una onza de oro como

resultado del gran aumento de costes que se ha producido recientemente. Si tuviéramos además en cuenta la opinión de

algunos CEO de diferentes mineras como Mark Cutifani, CEO de AngloGold

Ashanti, o Steve Letwin, CEO de Iamgold, que estiman el precio mínimo

de cotización actual necesario para que las mineras tengan beneficio, en torno

a los $1200, veríamos porque estas empresas lo están pasando tan mal incluso con

el gran aumento del precio de la materia prima.

Este hecho nos explica el reciente mal

comportamiento reciente de las mineras respecto al oro, lanzando a la vez una

advertencia sobre una situación que difícilmente vaya a mejorar de cara al

futuro, ya que la previsión es que siga empeorando.

A pesar de la situación actual de las mineras,

parece lógico pensar que estas puedan seguir acusando esta situación, el hecho

es que en estos momentos se encuentran en un nivel de infravaloración bursátil

no visto desde hace ya mucho, como hemos visto anteriormente con el ratio oro/mineras o el ratio que

revisamos en el artículo anterior, donde vimos que en este momento

prácticamente ninguna minera se encuentra en tendencia alcista.

Veremos si son capaces de recuperar un poco de terreno

perdido. Esta situación, a pesar de castigar duramente a las empresas

extractoras, es otro factor alcista para el precio del oro fruto tanto de la escasez del material, como de la

dificultad creciente que comporta su extracción. A estos habría que sumarles como

no, los distintos

factores macro existentes actualmente que Ya revisamos.

Para terminar solo recordar que el oro en si, es un

activo que a diferencia de la mayoría de activos, no reporta ningún tipo de

ingreso por tenerlo (mas bien algún que otro gasto), es decir, que no genera

cash flows de ningún tipo, por lo que su posesión para fines especulativos,

solo reporta beneficios solo si en algún momento del futuro se es capaz de

venderlo a un precio superior al de compra.

Si no te quieres perder futuros artículos, sigue mi blog

o mi cuenta de Twitter: @antonipedra