El líder de las tarjetas de combustible: FleetCor Technologies (FLT)

18 de octubre, 2013

217

FleetCor Technologies (FLT), es una empresa que se dedica básicamente a ofrecertarjetas de combustible, productosy servicios de pago para los trabajadores de las empresas de transportes, flotas comerciales, empresas petroleras, vendedores de petróleoy entidades gubernamentalesen América delNorte (que representa casi el 60% del mercado de FleetCor), América Latinay Europa.

Se trata de una empresa fundada en el año 2000, y que empezó a cotizar como OPV en Diciembre de 2010, y que actualmente cuenta con una capitalización bursátil de unos $9.000 M.

Las diferencias entreuna tarjeta decrédito yuna tarjeta de combustiblees queuna tarjeta de combustible, como su nombre indica, se utiliza principalmentecomo combustible a la hora de repostar.Las empresas querequieren gran cantidaddeviajes y repostajesen sulínea de trabajo, les sale mucho más a cuenta la emisión detarjetas de combustiblepara sus empleadosen lugar de tarjetasde crédito estándar.

Entre las ventajas de este sistema encontramos:

• Descuentos en los precios delos combustibles.

• Posibilidad deelegir entrevarios proveedores, como Shell, Esso, Keyfuels, Texaco, etc. Esto permite una mejorfijación de preciosdebido a la

competencia.

• Elimina la necesidad dellevar dinero

en efectivoodar dinero en

efectivoa los conductores.

• Ayuda en la lucha contra el fraude

•Mayor seguridad

• Se pueden personalizar los patronesde

rellenocon tecnologíaSmartchip.

Y como

aspectos negativos:

• Períodos de cancelación de la

tarjeta puedenser más largos que con

las tarjetas financieras.

• Períodosde crédito son típicamente más cortos

• Existe un cargo por provisión detarjetaanualomensual.

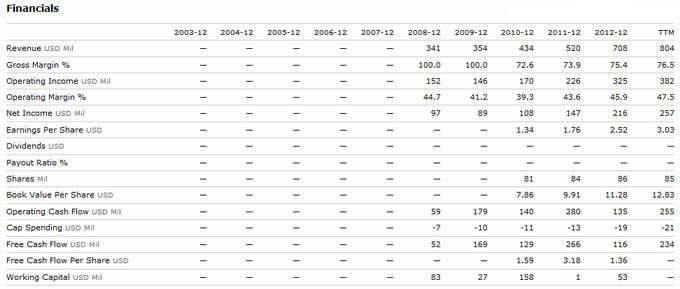

FUNDAMENTALES

Revisando los datos de la compañía vemos como el negocio sigue creciendo a buen ritmo, como se desprende del crecimiento en el nivel de ventas de la compañía, así como en el Bº neto y en el BPA.

Los márgenes se sitúan en niveles muy altos, y con una ligera tendencia alcista.

El ROE se sitúa en el 26%, mientras que el ROA se queda en el 9%, ambos en niveles mas que razonables.

A precios actuales y Bº de 2012, el PER de FleetCor es de 34 veces.

Respecto al balance, el nivel de deuda es elevado, aunque nada preocupante para un negocio que genera el nivel de caja que genera.

Respecto a la generación de flujo de caja, a pesar de un no especialmente buen año 2012, vemos como la tendencia sigue siendo alcista, tanto para la generación de flujo de caja operativo como para el libre.

INSIDERS

ElCEOtiene una participación del5,5% en la empresa, lo que teniendo en cuenta el tamaño de la misma representaría alrededor de300 millones de dólares. Dos miembrosde la junta sontambién parte deSummit Partners, que poseeel 28% dela compañía.Estosinsiderstienen un fuerte interésen la empresa ycon los inversoresclave enel consejo de administración, lo que deja bastanteclaro que las intencionesestán alineadascon las de los accionistas.

No obstante en los últimos tiempos el nivel de ventas por parte de los insiders supera en mucho al nivel de compras, en un dato que hay que tampoco se puede pasar por alto.

RIESGOS DE LA INVERSIÓN

El mayorriesgo que presenta esta compañía es el de la competencia. Siempresas comoShell (RDS.A)oBP(BP)realmente se ponen agresivosy tratan deponer en marcha supropia versión delastarjetas de combustibleyevitan que susgasolinerasaceptentarjetasdeFleetCor, este sería un duro golpe para la empresa. Pero este miedo es algoque siempre ha existido, yaunque seha intentado antes, no ha tenido éxito en los casos previos.

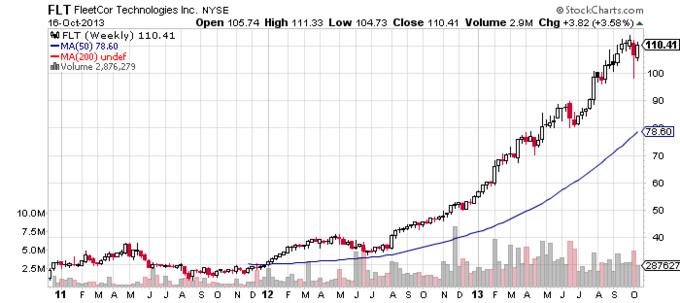

TÉCNICO

Repasando el gráfico, vemos rápidamente como desde su OPV, la empresa ha tenido un comportamiento realmente bueno durante estos casi 3 años de cotización, aunque no fuera hasta mediados de 2012 cuando diera el tirón definitivo que ha durado hasta la actualidad.

Visto el gráfico y su prodigiosa subida, parece a día de hoy, lo más lógico y razonable sería esperar a que realizara una base y esperar a que la rompiera, para poder así entrar en el valor en unos niveles algo más controlados.

CONCLUSIÓN

Del análisis de FleetCor Technologies, aparte del gran crecimiento que ha experimentado en estos últimos años, me quedo con se mueve en un negocio en el que tiene una buena cuota de mercado, y aun mas importante, se trata de un negocio con unas características que hacen que su cuota de mercado sea bastante predecible en el futuro debido a lo que los inversores en valor llaman ‘moat’ (foso), que hace que la empresa este protegida ante la aparición de nuevos competidores que arañen su participación en su nicho especifico de mercado.

El motivo es que la empresa se beneficia de lo que comúnmente se conoce como ‘network effects‘, es decir que cuantos mas clientes tenga mas reforzada sale de la competencia directa, además de dificultar así la aparición de nuevos competidores. El ‘network effect’ es algo que empresas de tarjetas financieras como Visa (V) o MasterCard (MA) ya se están beneficiando, ya que con cada cliente nuevo refuerzan su posición en el mercado, haciendo extremadamente difícil para un competidor nuevo, que pueda entrar a competir en dicho mercado.

Otro punto a su favor en este sentido seria el hecho de que trabaja en un nicho de mercado muy específico y de un tamaño no excesivamente grande, que juntamente por lo comentado en el punto anterior, hace difícil que otras empresas decidan jugársela para intentar entrar en el mismo.

A nivel de valoración, su PER actual de 34 veces, lo que no representa un múltiplo barato, aunque hay que tener en cuenta que se trata de una empresa con un crecimiento reciente alrededor del 20 -25 % en sus resultados, y que cuenta, como hemos comentado ahora con varios puntos que refuerzan su posición en el mercado. Así pues, considero que su valoración actual todo y siendo elevada no es excesiva y que con algún retroceso en la cotización, podría convertirse en una muy buena oportunidad de negocio.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra

Este artículo tiene 2 comentarios

Fantástico y completísimo análisis, D. Antonio. Muchísimas gracias. Las tarjetas de crédito-pago-descuento son probablemente uno de los mejores negocios del mundo. Consumen poco capital, generan mucha caja y los operadores establecidos cuentan con un poderoso efecto "net" que actúa como inmensa barrera de entrada para la competencia, como usted bien dice. De hecho es de los negocios en que Buffett ha hecho algunas de sus mejores inversiones, como Blue Chip Stamps o AXP. Los múltiplos no obstante me dan un poco de vértigo.

Hola Jonas,

Muy buen resumen del sector, con el que no podría estar mas de acuerdo, se ve que estas puesto ;-).

Sobre los múltiplos también lo veo como tu, como he indicado en el análisis. A día de hoy, y con los múltiplos actuales, mas bien veo a FleetCor mas como una empresa a tener en el punto de mira para cuando el mercado este en período bajista.

Gracias por tu comentario.

Muy buen resumen del sector, con el que no podría estar mas de acuerdo, se ve que estas puesto ;-).

Sobre los múltiplos también lo veo como tu, como he indicado en el análisis. A día de hoy, y con los múltiplos actuales, mas bien veo a FleetCor mas como una empresa a tener en el punto de mira para cuando el mercado este en período bajista.

Gracias por tu comentario.

Escriba un nuevo comentario

Identifíquese ó regístrese para comentar el artículo.