Si de todos los datos macroeconómicos el de mayor importancia es el dato mensual de empleo, también hay que decir, que de los datos de empleo de todos los países del mundo, el más importante -con diferencia-, es el de EEUU. Puede gustar o no, pero así es el mundo a día de hoy. Si la gran locomotora americana se frena, con una alta probabilidad veríamos un mercado bajista en el Ibex 35 o en el Eurostoxx 50, tal y como ocurrió en 2001-2002 cuando la bolsa española descendió un 60%, a pesar de que España no sufrió recesión. Uno de los principales factores de la renta variable europea y española en particular, es Estados Unidos, por eso es tan importante seguir las noticias que nos llegan de allí. Aquí va mi resumen de una amplia lista de indicadores sobre el empleo en EEUU:

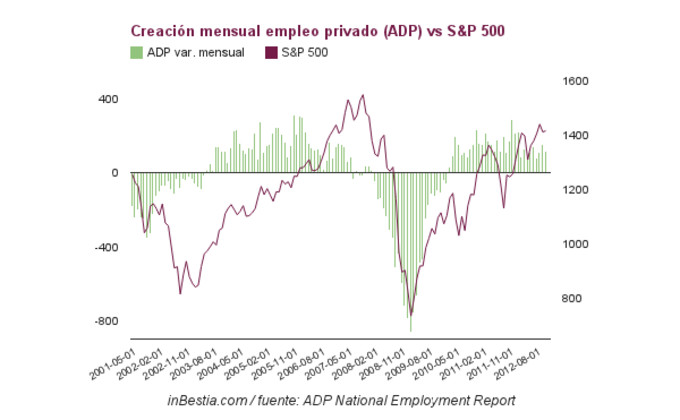

El dato de empleo de Automatic Data Processing (ADP) que es una compañía privada que cotiza en el Nasdaq, refleja que en el mes de noviembre se crearon 118,000 nuevos puestos de trabajo en el sector privado. La expectativa media era de una creación de 125,000 nuevos puestos. Se puede decir que salió cerca de lo esperado y por encima de los temores de muchos analistas que sugerían datos más bajos a causa del huracán Sandy que afectó al 25% de la población estadounidense. En todo caso, sugeriría no fijarnos tanto en el número ya que los datos sufren revisiones durante varios meses hasta alcanzar la cifra final, y sí fijarnos en la tendencia general de creación o destrucción de empleo. En estos momentos, sigue la tendencia de los meses previos y se está creando empleo, lo cual es altamente positivo y un factor alcista como la propia imagen refleja:

El dato de empleo, ya hablando de las figuras publicadas por el Departamento de Trabajo (es decir, un dato público), muestra una creación neta de 147,000 puestos de trabajo, cuando la expectativa media era de 120,000. De nuevo, lo importante es la tendencia y esta sigue la de los meses previos, es decir, creación de trabajo y por tanto un factor alcista para la renta variable:

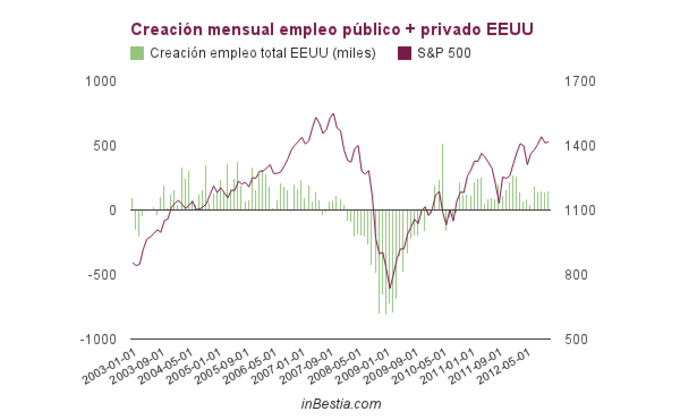

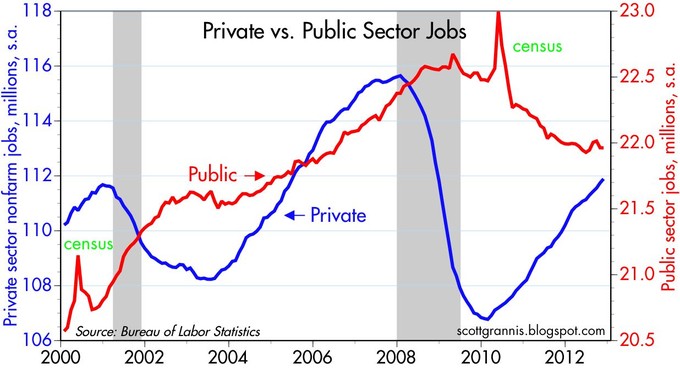

Ha habido cierto escepticismo por parte de algunos analistas, que han señalado que a pesar de que el dato bate las expectativas (147,000 vs 120,000) es preocupante que el mes anterior (octubre), haya sufrido una fuerte revisión a la baja, pasándose de 171,000 puestos de trabajo creados, a solo 138,000. Sin embargo, si se observan bien los datos, yo no creo que sea una noticia especialmente negativa, ya que la reducción de nuevos puestos de trabajo viene de la mano del sector público no del sector privado. Tal es así, que la revisión del mes de octubre en cuanto a creación de empleo en el sector privado, no descendió, sino que aumentó en 5,000 pasando de una creación neta de 184,000 a 189,000 puestos de trabajo. Un elemento altamente positivo, por eso y además porque siempre es positivo que el gobierno se reduzca aunque sea un poco. Como vemos a continuación, en toda la expansión actual, en realidad la creación de empleo ha venido de la mano del sector privado, mientras que el sector público es donde se ha destruido:

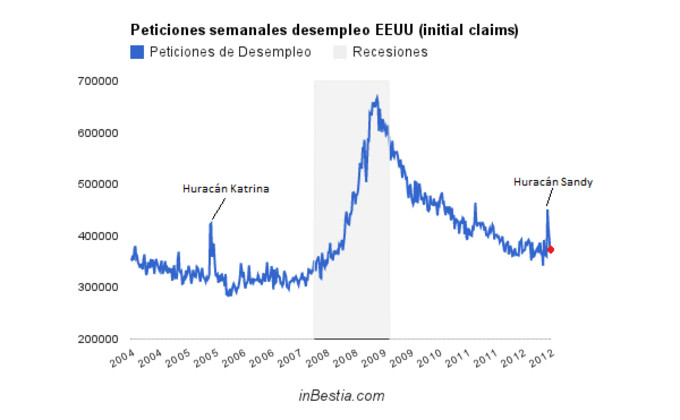

Un dato menos importante, pero siempre en la lista de elementos a observar, son las peticiones semanales del seguro de desempleo. Se esperaban que fueran 382,000 y el número final fue de 370,000. Otro número altamente positivo y que refleja que el fuerte repunte visto en noviembre era claramente debido al huracán Sandy:

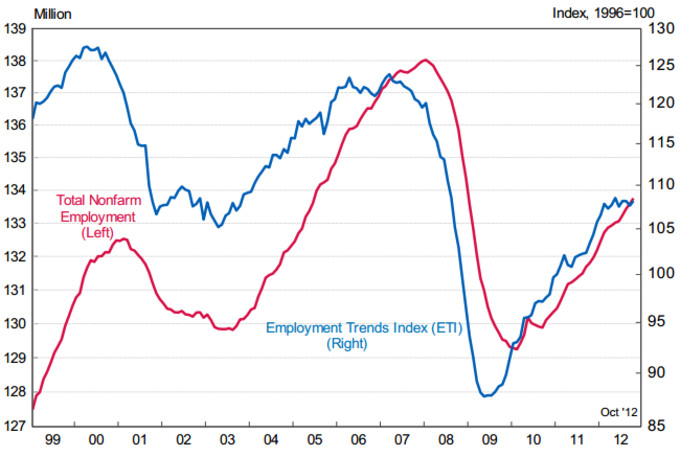

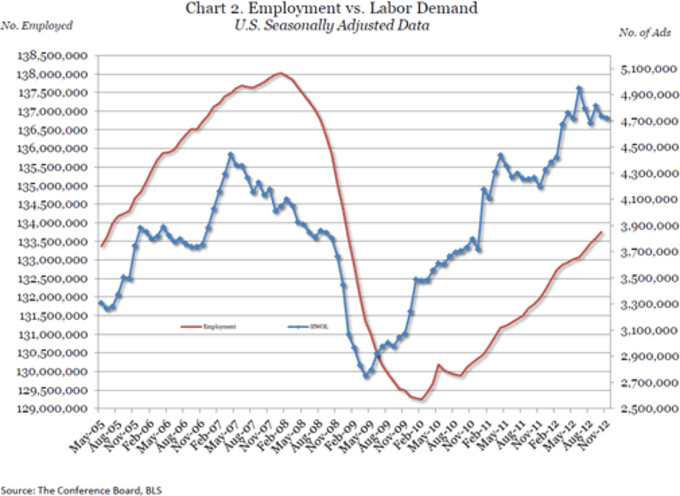

Otros datos que, como el de ADP tienen naturaleza no gubernamental, son aquéllos recopilados por la Conference Board. En concreto el Employment Trend Index de noviembre se encuentra en los 107,82, bajando ligeramente desde los 107,84 de octubre. Aquí es importante señalar que el índice lleva unos 6 meses estancado o plano. Así que este es uno de los datos de empleo a vigilar en los siguientes meses, y no solo por su situación, sino que como podemos ver, es un dato que tiene la propiedad de adelantarse a otros datos de empleo que hemos visto como el publicado por el Departamento de Trabajo (curva roja):

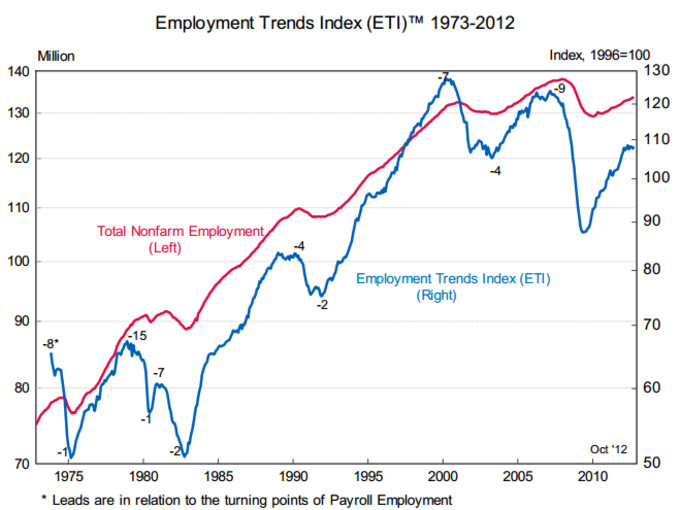

En esta imagen, también ofrecida por la Conference Board, vemos como el Employment Trend Index se adelanta (señalado en la imagen) varios meses a los giros, es decir, techos y suelos cíclicos que se producen en el mercado laboral según otros datos más tradicionales como el del Departamento de Trabajo o el de ADP. Antes de la recesión de 2001, este índice haría techo 7 meses antes que el dato de empleo del Departamento de Trabajo. Y en la última recesión norteamericana, se adelantó nada menos que 9 meses. Un dato a vigilar de cerca en los próximos meses porque puede dar pistas antes que "nadie":

Por último, otro dato sobre el empleo de la Conference Board. Se trata del Online Help Wanted, o en castellano "el número de anuncios ofertando trabajos en internet". Este es un indicador muy interesante, ya que la Conference Board recopila una vastísima red de sitios web profesionales donde se demandan y ofertan puestos de trabajo y además tiene la propiedad de que al tomar información de internet, es un dato muy ajustado en el tiempo y carece de retraso, ya que lo que muestra el dato -simplemente- es lo que hay. En los últimos meses, igual que el Employment Trend Index, se encuentra en una situación de impasse, por ello se hace clave seguir su evolución en los siguientes meses.

En resumen, lo que nos muestran los datos de empleo es que, por lo que se puede leer en ellos, no hay motivos para ser bajistas y sí para seguir alcistas. No obstante, los datos de la Conference Board, que tienen la propiedad de adelantarse a los otros, muestran estancamiento en los últimos meses. Desde luego aventurarse a si ese estancamiento es una parada hacia mayores cotas de creación de empleo o un techo en el ciclo económico, es una predicción que no me interesa porque me equivocaría. Pero tengo presente estos datos, por si cambian de dirección. Actualmente sigo alcista en el S&P 500.

Como nota adicional, y a la luz del escepticismo de muchos traders con respecto a los datos de empleo del gobierno (que consideran que están manipulados), mi opinión es que ese escepticismo no tiene razón de ser, porque aparte de los datos del Departamento de Trabajo, hay otros datos elaborados por entidades totalmente privadas que se juegan mucho en ofrecer datos objetivos. El escepticismo siempre es adecuado, pero cuando hay pruebas como estas, es mejor abandonarlo.

Otra nota adicional es sobre las revisiones. Aunque ya lo mencioné antes, me llama la atención como cuando sale un dato que a todas luces es positivo, siempre salen "peros" a los mismos. El viernes escuché que el dato era bueno pero que la revisión del mes anterior era pésima. En primer lugar, los datos tienen un error muestral (en el caso de los datos ofrecidos por el Departamento de Estado, de nada menos que + - 105,000) y es lógico que haya fuertes revisiones. Por eso, no vale la pena fijarse en un dato puntual, sino en la tendencia. En segundo lugar, hay que indagar un poco más en los datos. Si la revisión del mes de octubre fue a la baja, diseccionando la creación de empleo entre privado y público, vemos que la revisión del empleo privado fue al alza. Y es el empleo privado el que más nos importa.

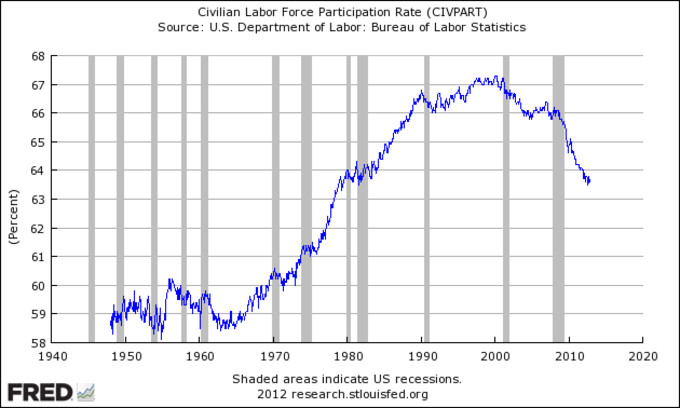

Como última nota adicional, quiero destacar otro "pero" que escuché el pasado viernes. Algunos pesimistas dijeron "sí, el dato es bueno, pero la participación laboral de la población, cae en picado y esto es negativo"

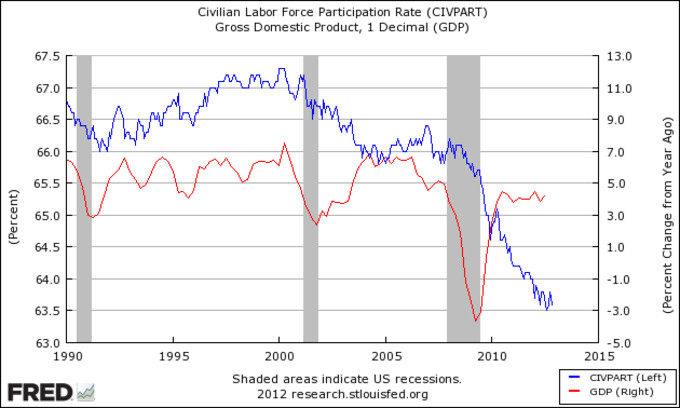

En primer lugar, el dato de participación laboral (porcentaje de población activa con respecto al total de la población), no es muy informativo de lo que hará la economía a 1, 2 o 3 años. Cuando ocurre una recesión, típicamente mucha gente abandona la búsqueda activa de empleo. Pero no ahora, sino en todas las recesiones. No es hasta bastante tiempo después (incluso años) cuando el ciclo económico ya está maduro, que muchos ciudadanos empiezan de nuevo a buscar activamente empleo. Observen, como la primera recesión de este siglo en EEUU, hizo suelo en 2001, pero sin embargo, la participación laboral, no haría suelo hasta 2004. Es decir tres años.

En la recesión de los años 90, ocurrió lo mismo, aunque con un retraso sensiblemente menor. Y ahora está volviendo a ocurrir lo mismo. Yo no entro en sí es justo o triste o feliz. Yo digo que a la hora de ser alcista o tener una idea de lo que está haciendo la economía, el dato de participación laboral no me informa de mucho. Pero queda muy bien para lanzar un comentario pesimista y quedarte tan pancho.

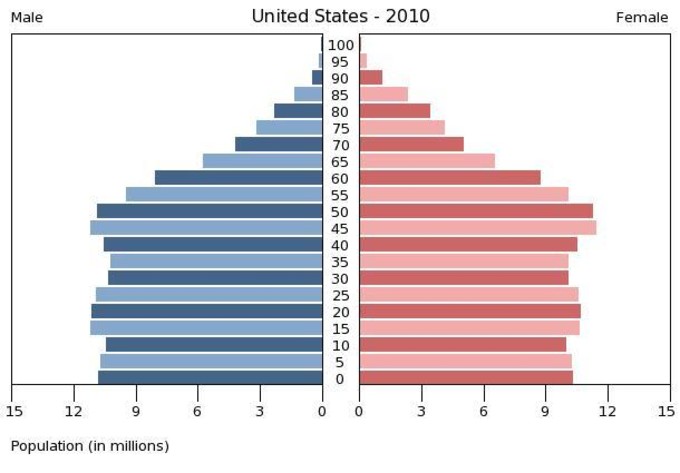

De hecho, en este fenómeno de la participación laboral, parece que juegan otros factores no coyunturales sino estructurales como lo es la demografía. Si observamos con perspectiva este dato, vemos que durante casi dos décadas, desde 1990 hasta 2006 la participación laboral estuvo estancanda y perdió la aceleración de las décadas previas cuando las mujeres se fueron incorporando al mercado laboral. Y desde ese año de 2006 la participación ha ido descendiendo. ¿Qué esto tiene impacto en los mercados financieros? Sin duda y mucho a largo plazo, pero no dice nada de lo que hará la bolsa o, más importante, la economía el próximo año, o los próximos 3 años. Por eso, no se puede asociar el dato de empleo mensual con esta otra información, porque carece de sentido.