De acuerdo con el famoso

especulador AndréKostolany“quien

no tiene las acciones cuando la cotización retrocede tampoco las tendrá cuando

suba.” Interesante afirmación ésta que admite, desde luego, una

amplia gama de grises a pesar de que parece estar formulada en términos de todo

o nada.

Nuestra opinión es que

vale la pena tener las acciones de MDF porque estimamos que hay una situación de infravaloración de la cual

pensamos que la tendencia a la eficiencia del mercado corregirá en el futuro.

Lo que ignoramos por completo es cuando.

Datos por acción de

Técnicas Reunidas y Duro Felguera

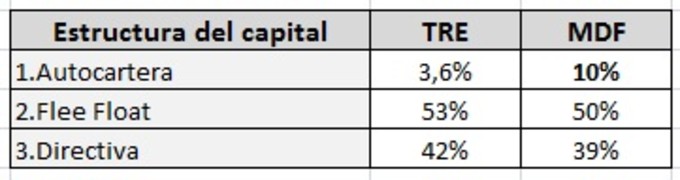

Aunque TRE posee un 3.622% de las

acciones en autocartera y MDF

un significativo 10%, aquí hemos obviado ese hecho tanto para una como para

la otra independientemente de que sea o no correcto técnicamente. Nosotros

intentamos siempre no entrar en conflicto con el principio de prudencia.

Es evidente que el beneficio por acción de MDF habría que calcularlo sin ese

10%. Pero como no sabemos qué va a suceder con tan hermoso porcentaje

preferimos pecar de conservadores que de puristas. Así pues, los datos por

acción incluyen ambas autocarteras.

A la espera de los resultados del

ejercicio 2013 lo primero que habría que destacar de ambas compañías es un estancamiento

de las ventas así como una clara tendencia a la estabilidad

de los resultados, siendo ésta más acusada en TRE que en MDF.

La principal diferencia viene por

el lado de la caja: MDF estima que el

cobro de intereses es un flujo de efectivo procedente de las actividades de

inversión y TRE, por su lado, que es un flujo de efectivo procedente de las

actividades de explotación. Como consecuencia el FCF por acción medio

de MDF es de 0.40€, menor que su BPA medio. Dado que ambas compañías tienen

cajas grandes quizá parezca más acertado el criterio de TRE. Aplicado a MDF,

significa que el FCFA 2007-2012 sería de 0.47€. La cuestión no reviste, desde

nuestro punto de vista, demasiada importancia. Aquí hemos respetado la decisión

de ambas empresas.

TRE afirma haber generado unos

beneficios de 754.4 millones durante el período analizado, que hemos rebajado a 719 millones. Su flujo

operativo menos el de inversión señala unos 742 millones. Por su parte MDF

declara unos beneficios de 475 millones, 444

según nosotros, con un flujo antes de financiación de 451 millones. A

nuestro modo de ver el beneficio tanto de una como de otra nos parece creíble

aunque el que hemos normalizado para ambas sea un poco menor y, por tanto, no

vemos disonancia entre el cash que efectivamente pasa por la empresa y lo que

se declara como beneficio. Véase, por ejemplo, la caja de Abengoa y

su cuenta de resultados de cualquier ejercicio desde el 2007 hasta el 2012 y

compruebe el lector, si consigue no perder la cordura, la diferencia entre una

y otras.

Un pequeño apunte sobre

la estructura de capital

Evidentemente, la

principal diferencia estriba en la autocartera dado la OPA de amigo que

MDF le ha preparado a uno de sus accionistas de referencia, Residencial

Vegasol, que aún conserva un 3.6% de la empresa. Por lo demás, ambas estructuras

no son demasiado dispares según los datos que a 1 de Noviembre constaban en la

CNMV.

Por otro lado, a 30 de Septiembre

según el Finantial

Times, para quien tenga curiosidad, estos son algunos de los inversores

institucionales presentes en MDF…

…y los últimos movimientos efectuados:

A falta de nuevas actualizaciones

parece que entre algunos inversores institucionales, a pesar de todo,

las compras han primado sobre las ventas aunque, eso sí, la diferencia tampoco

sea sustancial. Por lo menos hasta el 30 de septiembre. En todo caso, la sangre

aún no ha llegado al río. De todas maneras, conviene estar muy atento a los

movimientos de este último trimestre.

Estos son los datos del Finantial

Times para Técnicas Reunidas en relación a los accionistas institucionales…

…y respecto a sus movimientos

hasta finales de septiembre también:

En este caso las ventas superan a

las compras aunque tampoco la diferencia es muy significativa.

(Como de costumbre, el Norges Bank Investment Management aparece en la lista. Para los curiosos, señalamos que esta entidad se

ocupa, entre otras cosas, de las futuras pensiones de los noruegos. Parece ser

que Noruega tiene una opinión bien distinta a la de nuestro gobierno acerca de

cómo gestionar el retiro de sus ciudadanos. Afortunadamente para nuestros

vecinos nórdicos.)

Finalmente, en cuanto a posiciones

cortas para MDF, el total de ellas a 1 de Noviembre de 2013, según

la CNMV, era del 0.62%, lo cual no es demasiado aunque, eso sí, es la

segunda mayor desde agosto de 2010. No obstante, a principios de agosto era del

0.2%. También según

la CNMV, para TRE el total de posiciones cortas en la fecha antes citada

era del 3.51%, la segunda mayor también desde agosto de 2010. No es alta pero

sí bastante más que la de MDF. Señalar que a 14 de junio del presente año el

total de posiciones cortas agregadas era sustancialmente menor, apenas un

0.76%. El incremento ha sido notable.

¿Cuánto valen

aproximadamente Técnicas Reunidas y Duro Felguera?

Para nosotros una

empresa vale sus beneficios a un PER 15, que es la media aproximada del

mercado. O lo que es lo mismo, sus beneficios descontados al 6.6%, porcentaje

que también se aproxima a la rentabilidad media histórica del bono

norteamericano a 10 años, referencia teórica de la inversión libre de riesgo. Este criterio se puede, y debe, combinar

con otros, tanto cualitativos como cuantitativos, en función del tipo de

compañía y actividad negocial, para a continuación contextualizarlo con las

particulares circunstancias de cada entidad, como por ejemplo su deuda.

Siempre nos ceñimos a su valor

probable presente visto lo hecho en un período pasado de tiempo lo

suficientemente significativo como para encontrar en él elementos de

estabilidad y constancia. No nos aventuramos a valoraciones futuras en

base al descuento de flujos de caja

porque, a pesar de que nos parece el método más correcto técnicamente,

presenta muchas dificultades de cálculo y exige un conocimiento de la empresa

en particular y de su sector en general que es muy complicado alcanzar. Por

tanto, preferimos la inexactitud de la valoración por múltiplos dado que nos

facilita el determinar el margen de seguridad con los datos de los que

disponemos y porque, a su vez, nos libera de la peligrosa tarea de predicción y

proyección del futuro. En otras palabras: elegimos la prudencia en lugar

de las expectativas.

Estimamos que TRE

vale como mínimo ahora entre 32€-35€. Dada la calidad de la empresa,

su alta rentabilidad y su performance durante los últimos seis ejercicios

pensamos que se puede pagar perfectamente lo que consideramos que es su valor

sin descuento alguno. Como máximo creemos que vale entre 43€-46€

puesto que apenas tiene deuda y, a fin del pasado ejercicio, atesoraba activos

financieros por valor de casi 13€. Que sus expectativas conlleven un mayor

valor futuro es algo que no entramos a valorar. Sinceramente creemos que

32€-35€ es un precio razonable y que más de 40€ empieza a erosionar el margen

de seguridad.

Por su parte, MDF

la valoramos ahora como mínimo entre 7.0€-9.5€ y como máximo en 12€,

vistos los activos financieros que poseía a finales del ejercicio pasado (parte

de los cuales se han convertido en autocartera durante el presente año) y

descontada la deuda. Nos parece más probable que posible una valoración cercana

a los 10€ y más posible que probable una que se mueva más allá de los 10€.

Dadas las incertidumbres que rodean a la entidad, no consideramos prudente pagar

más de 5.5 por las acciones en ningún caso. Es preferible dejar que el tiempo

haga su trabajo y esperar a que escampe, esto es, a que Vegasol acabe de irse.

¿A cuánto se venden

Técnicas Reunidas y Duro Felguera?

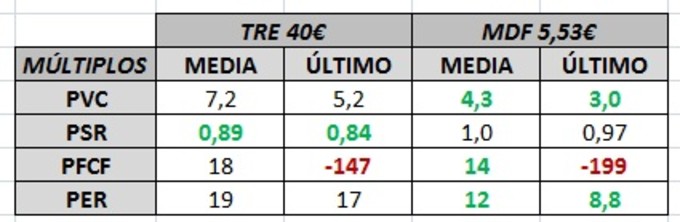

Hemos elegido como precio

para MDF los 5.53€ de la OPA de exclusión independientemente de que

ahora cotice a un precio inferior. Para TRE tomamos como referencia la cifra de

40€ por acción, cercana a sus máximos anuales.

El múltiplo menos importante nos

parece el PVC dado que ambas

compañías no son intensivas en capital y las preferimos valorar por su

rentabilidad. Lo cual no significa que no haya que tener en cuenta cuánto se

paga por los activos netos de la empresa. Tiene más valor, en este caso, el

último PVC que la media. Como puede verse MDF se vende a un PVC más razonable que TRE.

Ambos superan con creces la unidad, lo cual es normal en las compañías

de este tipo.

Las ventas es el único punto de

infravaloración de TRE y, además, con ventaja sobre MDF. Recordemos que

éstas, por el momento, mostraban estancamiento o crecimiento moderado. A la

espera de los datos de este ejercicio, que es posible que sea un tanto de

transición, nos parece más relevante el PSR medio que el último. Vemos, pues,

cómo en este punto MDF no presenta

infravaloración alguna y TRE, en cambio, sí.

Dado que ambas compañías tienen

flujos de caja irregulares aunque fuertes, debido a las peculiaridades de su

negocio, aquí la referencia es la media del período. Claramente es más barato el PFCF

de MDF que el de TRE. De hecho, el PFCF de 14 se situaría en 12 si aplicáramos

a MDF los mismos criterios contables en cuanto al cobro de intereses que usa

TRE, como ya mencionamos anteriormente. Bajando al PER, el paralelismo

que existe entre la media de éste y la media del PFCF es sintomático de un

beneficio creíble y, además, de un endeudamiento muy limitado. También aquí MDF

presenta un descuento mayor que TRE.

Conclusión

Como sosteníamos al principio de

este post, creemos que MDF ofrece una infravaloración sustancial dada la calidad

media de la compañía e independientemente de sus últimas vicisitudes. Ignoramos

cuánto va a durar esta infravaloración pero consideramos que no está

justificada y que el mercado ha penalizado en exceso a la empresa.

Por otro lado, dadas las incertidumbres que rodean a la

compañía (aumento de la tasa impositiva, disminución de los márgenes,

Venezuela, autocartera y Residencial Vegasol) es recomendable extremar la

precaución. O lo que es lo mismo: pagar un precio moderado. Creemos que

todo lo anterior ya se ha descontado en la cotización porque las anteriores peripecias

o son coyunturales o su efecto negativo no nos parece lo suficientemente fuerte

como para erosionar significativamente la calidad de la empresa. Evidentemente,

esto último es un juicio de valor. Pero como cada inversor tiene sus propias

opiniones y preferencias así como objetivos y perspectivas temporales

diferentes es responsabilidad de cada uno valorar la conveniencia o no de

convertirse en accionista o dejar de serlo.

Probablemente TRE sea mejor que

MDF. No obstante, tampoco pensamos que lo sea tanto como para que exista una

diferencia tan grande en cuanto al precio a la que una y otra se venden. Ambas

tienen luces y sombras pero, en general, son dos magníficas y rentables

empresas con niveles de endeudamiento muy bajos. Por tanto, estimamos que al

inversor le esperan más alegrías que disgustos en el futuro siempre y cuando

pague un precio razonable y, a ser posible con descuento, por ambas compañías.

Cerramos esta serie de post sobre

Duro Felguera con un gráfico tomado desde los mínimos de julio de 2012, donde

puede observarse la diferente performance del IBEX35, TRE y MDF…

…y con otra célebre cita del

ingenioso y experimentado André Kostolany: “Hay que ir en contra de

la tendencia, no correr tras ella.” Podéis seguirnos también en nuestro blog o nuestra cuenta de Twitter: @quietinvestment

Excelente la serie de artículos. Muchas gracias!!

Gracias Ángel. Un saludo.

Pedazo de post. Enhorabuena. De las dos me gusta más TRE, pero creo que ya no me deja ningún margen de seguridad a los precios que cotiza actualmente. La que quiero incluir en cartera es MDF. Mi liquidez es escasa ahora mismo, así que esperaré un poco más a ver donde pone el suelo. A ver si para enero está sobre 4,50 y entonces intentaré entrar. No domino el análisis técnico. ¿Crees que podremos verla a ese precio? si no intentaría hacer un esfuerzo ahora y entrar. Muchas gracias

Un fuerte abrazo,

Hola sumaysigue. Gracias por tus palabras.

No sabemos, obviamente, si se irá a 4.5 o más abajo. Hay una zona de soporte entre 4.6-4.7. Sin embargo, no nos gusta hacer predicciones y tampoco timing. A corto plazo no tenemos nada que decir. Todo depende de tus perspectivas temporales de inversión, medios y también de si te encontrarias cómodo o no siendo propietario de acciones de MDF.

Nosotros también pensamos que TRE es mejor. Lo que no creemos es que la diferencia a la cual cotizan una y otra esté justificada. Pero eso es sólo nuestra opinión.

Un saludo

Gracias, David por tus sabias palabras. Las tendré en cuenta. Si TRE no baja pues invertiré en breve (lo de breve se verá en cuento la liquidez acompañe) en MDF. A ver si el precio es razonable y me deja un margen de seguridad suficiente.

Un fuerte abrazo,

Yo me he rendido en MDF las cambie por IMPERIAL TOBACCO esta semana el tiempo dira si me equivoque, no obstante estoy mas comodo ahora.

No tengo muy claro q MDF pueda mantener los resultados durante los proximos 10 años, la tabaquera..... quiza ella si.

Hola Noel.

Un inversor, por encima de todo, debe sentirse cómodo con las acciones de las cuales es propietario. Tu decisión nos parece, desde ese punto de vista, completamente correcta. Si a tu entender Imperial Tobacco te ofrece más garantías que MDF adelante. La tranquilidad no tiene precio. Nosotros nunca miramos atrás una vez que hemos tomado una decisión. Analizamos sobre todo nuestros errores para no volver a cometerlos en el futuro. Pero jamás con arrepentimiento. El inversor siempre mira hacia delante :-)

Un saludo

Gracias por traer mas info. Muy detallado. Enhorabuena. A menudo se olvida que MDF está logrando más presencia internacional.

Gracias por traer mas info. Muy detallado. Enhorabuena. A menudo se olvida que MDF está logrando más presencia internacional.

Hola Enrique.

Así es. No obstante aún no se sabe nada del asunto de Panamá. Por otro lado, los últimos acontecimientos en Venezuela parecen indicar que sus líderes se han vuelto definitivamente locos. Esperemos que esa internacionalización siga aumentando así como su diversificación.

Un saludo.

Genial el post, con profusion de datos, y analisis riguroso comparativo con TRE, nada que ver con los seudoanalistas, que no proporcionan ni un solo datos o analisis.

Mi mayor apuesta es MDF, entre despues de leer los articulos de Arturo sobre MDF y sus screener, que ofrecian buenos ratios, vendi en la OPA lo que pude y recompre a ,27 por el anuncion del Contrato de Australia y Panama, incomprensiblemente se ha ido a 4,70 Vegasol no acudio a la OPA con todo, lo que me hizo pensar erroneamente que no queria desahacerse de todo su paquete, y es que la irracionalidad de los otros jugadores de la bolsa, es lo que la hace irracional, no quiso vender a 5,53 y esta vendiendo ahora 4,70. Lo cual a estos precios ofrece unos ratios espectaculares, pero mi pregunta a David y foreros, y a mi mismo que me hago repetidamente , porque Bestinver que es Value, no la tiene en cartera si los ratios son tan espectaculares frente a otras empresas, la capitalizacion actual y la cartera de pedidos es incomprensible, al menos para mi. Yo soy inversor a largo, con las caidas, claro que no se sabe que tan largo, va a resultar la espera, pues 4,70 dista un 17,65 % de los 5,53 que pagaron por el 10 %. alguna pista porque los Value por excelencia desprecian a MDF ??? Lo de no la miramos yo no me lo creo, y su exposicion a Venezuela, ya no es tal tampoco.

Hola Eduardo. Gracias por tu comentario.

Evidentemente no sabemos por qué no tienen MDF. Quizá tengan suficiente con TRE o quizá no la han analizado, o simplemente no les gusta o no encaja en su cartera. La opinión de Bestinver es importante debido a su trayectoria. Es una opinión autorizada. Cometen muchos más aciertos que fallos, lo cual es una gran virtud. Y no menos importante, son pacientes.

Independientemente de todo lo anterior, el inversor debe tener su propio criterio. Es inteligente seguir lo que hacen aquellos que, como Bestinver, han dejado y siguen dejando un legado de buenhacer. No es menos cierto que también se puede ganar dinero de otras maneras y con otro tipo de compañías. Nos equivocamos o no si nuestro análisis no es correcto y no por lo que hagan o dejen de hacer los demás. Pensar libremente y de manera independiente conlleva, claro está, sus propios riesgos.

Un saludo

Me identifico completamente, está bien ver qué hacen los demás pero lo que no puede ser es que nos estemos preguntando continuamente por qué una gestora no tiene este valor. Por mil razones. Los chicos de Bestinver son brillantes pero aciertan y fallan como todos, lo que sucede es que el balance final es excelente. Más aciertos que fallos. Por muy buenos que sean en Bestinver no pueden estar a todas.

Por otro lado lo que tenga Bestinver no es éxito seguro, si no acuérdense de Pescanova. Para Bestinver Pescanova fue un simple error, para otros que siguieron acríticamente los pasos de Bestinver un enorme error. Yo prefiero fijarme en el proceso que llevan a cabo que en sus conclusiones, infinitamente más valioso.