Catamaran Inc. (CTRX), es una compañía dedicada a ofrecer servicios farmacéuticos

y soluciones de tecnología de información al sector sanitario.

La empresa fue fundada en 1993,

cuenta con unos 3.300 trabajadores, y cotiza en bolsa desde mediados de 2006.

Actualmente su capitalización bursátil supera los $10.500 M.

El crecimiento que ha experimentado

en los últimos años ha sido brutal, en parte gracias a los múltiples procesos

de adquisición de compañías del sector farmacéutico que ha ido realizando.

MODELO DE NEGOCIO

Catamaran Inc. Basa su modelo en 3

principios que en la empresa consideran clave a la hora de buscar explicaciones

a su gran crecimiento, que són: Flexibilidad,

y servicios personalizados e independientes.

La empresa cree que puede seguir encontrando posibilidades de crecimiento

debido a diversos factores como:

- Envejecimiento de la población en los países desarrollados.

- Aumento de los precios de las medicinas.

- Programas de estimulo en el sector de la tecnología de la información.

- Desarrollo del Medicar en U.S

Expandir el alcance de sus operaciones

hacia otros segmentos.

RIESGOS DE LA INVERSIÓN

- Se trata de un negoció altamente dependiente de los grandes clientes. En

el caso de Catamaran, su mayor cliente, HealthSpring, representa alrededor del 31% de sus ventas totales.

- Existe

un gran número de empresas que se dedican a proveer servicios similares, por lo

que la competencia tanto en precios

como en calidad de servicio está servida.

- Cambios legislativos pueden tener un

gran impacto en el futuro de los resultados de la compañía. Más todavía cuando

muchos gobiernos tienen en mente la máxima reducción posible en este sector. En este sentido la evolución del Medicare

puede tener un gran impacto en los resultados futuros, tanto para bien como

para mal.

- Al tratarse de un negocio cuya

expansión depende de múltiples procesos

de adquisiciones, la incertidumbre respecto a ejercicios venideros se hace

mas complicada. Aunque en el pasado estos procesos hayan sido la clave del

crecimiento de la empresa, no tiene porque seguir siendo así en el futuro.

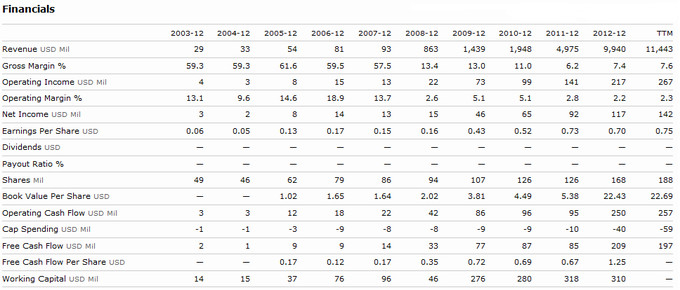

ANÁLISIS DE RESULTADOS

Como veremos a continuación, su

crecimiento ha sido fantástico durante estos últimos años.

A nivel de ingresos, en 2008

consiguió multiplicar x10 los del ejercicio anterior, pasando de 93 a 863. Pero

lejos de ser fruto de un simple buen ejercicio, cuatro años mas tarde en 2012,

su nivel de ventas multiplicó por 10 los niveles de 2008. Es decir sus ventas

han crecido por 100 veces en los 5 años que van de 2007 a 2012.

A pesar de lo espectacular de los

datos de ingresos, el dato más importante para un inversor como es el BPA, no

ha crecido de forma tan espectacular, aunque a un nivel que muchas empresas ya

quisieran para ellas. En estos 5 años ‘solo’ se ha multiplicado por casi 5

veces, pasando de 0,16 a 0,70. Eso a pesar del gran aumento en el número de

acciones en circulación.

El otro gran dato de los resultados

es el gran nivel de forma del Flujo de Caja Libre, que se dobló durante 2012,

lo que siempre es un seguro de vida para cualquier negocio.

El valor en libros de la empresa ha

sufrido un ascenso meteorito en línea con los resultados comentados.

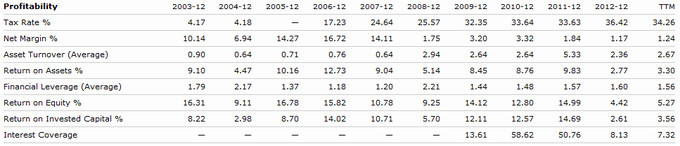

Entre los aspectos negativos podemos

destacar que con el aumento de la compañía, la eficiencia de la empresa se ha

visto reducida, aunque en gran medida es un hecho entendible después del gran

número de adquisiciones que ha realizado. Podemos ver mejor este hecho después

de ver varios datos.

Los márgenes se han visto reducidos

de forma dramática.

Tanto el ROE como el ROA tuvieron un

muy mal 2012 a pesar de haber conseguido mantener los buenos registros hasta

entonces.

A nivel de balance, como muchas farmaceuticas tiene un elevado fondo de comercio (Goodwill), herencia de las múltiples adquisiciones del pasado, lo que deja a la compañía con un balance que deja poco margen de error de cara a seguir expandiéndose como hasta ahora.

Importante comentar que esta es una

empresa que no reparte dividendos, y de momento, y según la propia compañía, no

tiene intención de hacerlo.

ANÁLISIS TÉCNICO

En el gráfico histórico, la

revalorización de esta compañía queda fuera de toda duda, esta ha sido acorde

con la evolución de los resultados presentados hasta la fecha.

Analizando su comportamiento mas

reciente, podemos ver como desde principios de 2012 su evolución se ha quedado

en lateral, y aunque si bien a principios de año consiguió romper su máximo

anterior, no ha conseguido consolidarse por encima de dicho nivel.

El último gran movimiento, esta vez

al alza, lo ha provocado el acuerdo por 10 años con la aseguradora Cigna Corp. (CI), aunque no ha

conseguido mantener el gap que se creó después de la publicación de la noticia,

dando otra señal de debilidad delante del mercado.

CONCLUSIÓN

Así pues vemos como Catamaran es una

empresa con un buen historial de crecimiento y de buena gestión. De todas

formas, y a pesar de los buenos números de la compañía hay que tomarse con

cuidado las expectativas de crecimiento, más teniendo en cuenta que se trata de

una empresa del sector sanitario con una capitalización de casi $11.000 M,

siendo ya una de las grandes de su sector específico (de una muy alta

competitividad). Así pues podemos poner su límite de crecimiento en el doble o

el triple de su valor actual, y eso siendo optimistas acerca del futuro.

Si además tenemos en cuenta que su

PER actual se sitúa en torno a 70 veces los beneficios, vemos como aún

siguiendo con su evolución de crecimiento, su comportamiento en bolsa puede

volverse mucho mas volátil de lo que nos ha acostumbrado, ya que teniendo en

cuenta su tamaño actual, difícilmente podrá seguir haciendo frente a estas altísimas

tasas de crecimiento durante mucho tiempo.

Así que como en algunas de las otras

empresas analizadas recientemente, y a pesar de ser esta otra excelente

empresa, una corrección quizás sería el mejor escenario posible de cara a

volver a tener expectativas reales de nuevas revalorizaciones bursátiles, así

como para volver a poner a Catamaran Inc

en el punto de mira de cara al futuro.

Si no te quieres perder futuros

artículos, sigue mi blog o mi cuenta de Twitter: @antonipedra